在惠州这座充满活力的城市,二手房市场一直是房地产领域中备受关注的一部分,对于许多有购房需求的人来说,贷款购买二手房是一个常见的选择,惠州二手房还能贷款吗?这是许多人心中的疑问,本文将深入探讨惠州二手房贷款的相关情况,为您提供全面而准确的信息。

惠州二手房市场概况

惠州作为广东省的重要城市之一,近年来经济发展迅速,房地产市场也呈现出蓬勃发展的态势,二手房市场作为房地产市场的重要组成部分,在满足居民住房需求、促进房地产市场流通等方面发挥着重要作用。

惠州的二手房市场具有以下特点:

(图片来源网络,侵删)

1、房源丰富:随着城市的发展和人口的增长,惠州的二手房房源不断增加,无论是市区还是周边区域,都有大量的二手房可供选择。

2、价格相对较低:相比新房,二手房的价格通常更为亲民,这吸引了许多购房者的关注,尤其是对于首次购房者来说,二手房是一个较为经济实惠的选择。

3、地理位置优越:惠州的二手房分布广泛,涵盖了城市的各个区域,购房者可以根据自己的需求和预算,选择在不同地段的二手房。

惠州二手房贷款政策

1、贷款条件

(1)借款人条件

- 具有完全民事行为能力的自然人,年龄在18-65周岁之间。

- 有稳定的职业和收入,具备按时足额偿还贷款本息的能力。

- 信用记录良好,无不良信用记录。

- 有合法有效的身份证明、婚姻状况证明等。

(2)房屋条件

- 房屋产权清晰,无纠纷。

- 房屋具有合法的房产证和土地使用证。

- 房屋符合银行规定的抵押条件,如房屋的房龄、房屋的类型等。

2、贷款额度

惠州二手房贷款额度的确定主要根据以下因素:

(1)房屋评估价值:银行会委托专业的评估机构对二手房进行评估,根据评估价值确定贷款额度,贷款额度不超过房屋评估价值的70%。

(2)借款人的还款能力:银行会综合考虑借款人的收入、负债等情况,确定借款人的还款能力,还款能力越强,贷款额度可能越高。

(3)银行政策:不同银行的贷款政策可能存在差异,银行会根据自身的风险控制要求和市场情况,确定贷款额度。

3、贷款期限

惠州二手房贷款期限一般为1-30年,具体期限根据借款人的还款能力和银行政策确定,借款人的年龄越小,贷款期限越长;借款人的收入越高,贷款期限越长。

4、贷款利率

惠州二手房贷款利率根据市场情况和银行政策而定,惠州二手房贷款利率一般在基准利率的基础上上浮一定比例,具体上浮比例因银行而异,一般在10%-30%之间。

惠州二手房贷款流程

1、购房准备

(1)确定购房需求:购房者需要根据自己的经济实力、家庭人口、居住需求等因素,确定购房需求。

(2)选择房源:购房者可以通过中介机构、房地产网站、报纸广告等渠道,选择合适的二手房房源。

(3)实地看房:购房者在选择房源后,需要实地看房,了解房屋的实际情况,如房屋的装修、户型、采光、通风等。

(4)签订购房合同:购房者在实地看房后,如对房屋满意,可以与卖方签订购房合同,购房合同中应明确房屋的价格、付款方式、交房时间等条款。

2、贷款申请

(1)准备贷款资料:购房者需要准备以下贷款资料:

- 身份证、户口本、结婚证等身份证明资料。

- 收入证明、银行流水等收入证明资料。

- 购房合同、房产证等房屋证明资料。

- 其他银行要求的资料。

(2)提交贷款申请:购房者将准备好的贷款资料提交给银行,填写贷款申请表,银行会对购房者的贷款资料进行审核。

(3)银行审核:银行会对购房者的贷款资料进行审核,包括购房者的信用记录、还款能力、房屋产权等情况,审核通过后,银行会与购房者签订贷款合同。

3、房屋评估

(1)选择评估机构:银行会委托专业的评估机构对二手房进行评估,购房者可以选择银行指定的评估机构,也可以选择自己认可的评估机构。

(2)评估房屋:评估机构会对二手房进行实地勘察,了解房屋的实际情况,并根据市场情况对房屋进行评估,评估机构会出具评估报告,评估报告中会明确房屋的评估价值。

(3)银行审核评估报告:银行会对评估机构出具的评估报告进行审核,如评估报告符合银行要求,银行会根据评估价值确定贷款额度。

4、办理抵押登记

(1)签订抵押合同:购房者与银行签订抵押合同,明确抵押的房屋及抵押的金额等条款。

(2)办理抵押登记:购房者与银行持抵押合同、房产证等资料,到当地的房地产管理部门办理抵押登记手续,抵押登记手续办理完成后,银行会取得他项权证。

5、放款

银行在完成抵押登记手续后,会按照贷款合同的约定,将贷款金额发放到卖方的账户。

惠州二手房贷款注意事项

1、选择合适的银行

不同银行的贷款政策、贷款利率、贷款额度等可能存在差异,购房者在选择银行时,应根据自己的实际情况,选择合适的银行。

2、了解贷款政策

购房者在申请二手房贷款前,应了解银行的贷款政策,包括贷款条件、贷款额度、贷款期限、贷款利率等。

3、选择合适的贷款方式

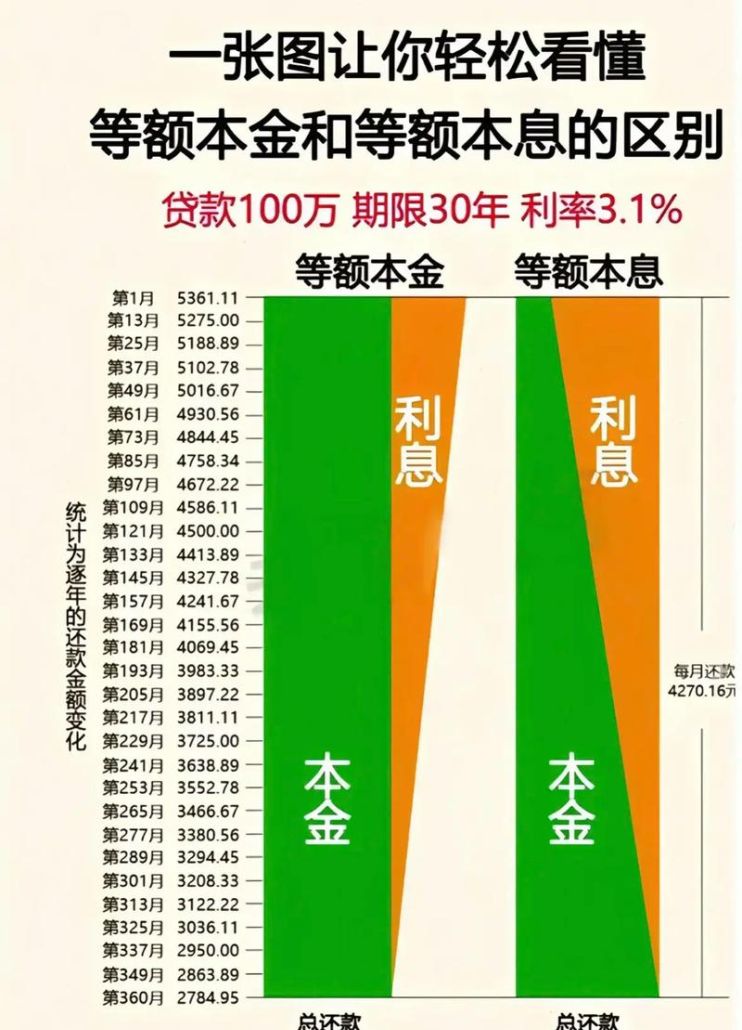

二手房贷款方式主要有等额本息还款法和等额本金还款法两种,购房者应根据自己的实际情况,选择合适的贷款方式。

4、注意房屋产权

购房者在购买二手房时,应注意房屋的产权情况,确保房屋产权清晰,无纠纷。

5、注意房屋评估价值

购房者在购买二手房时,应注意房屋的评估价值,房屋评估价值的高低直接影响到贷款额度的多少。

6、注意还款能力

购房者在申请二手房贷款时,应注意自己的还款能力,购房者应根据自己的收入、负债等情况,合理确定贷款额度和贷款期限,避免因还款能力不足而导致逾期还款等问题。

惠州二手房市场具有房源丰富、价格相对较低、地理位置优越等特点,惠州二手房贷款政策相对宽松,贷款条件、贷款额度、贷款期限、贷款利率等都有明确的规定,购房者在购买二手房时,可以根据自己的实际情况,选择合适的银行和贷款方式,购房者在购买二手房时,应注意房屋产权、房屋评估价值、还款能力等问题,避免因购房而带来不必要的风险。

惠州二手房还能贷款,购房者可以根据自己的实际情况,选择合适的银行和贷款方式,实现自己的购房梦想。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。