一、引言

在惠州市购买二手房时,利用住房公积金贷款可以为购房者减轻经济压力,实现安居梦想,办理二手房公积金贷款涉及到诸多环节和手续,需要购房者提前了解清楚,本文将详细介绍惠州市二手房公积金贷款的办理流程、所需材料、注意事项等,帮助购房者顺利办理贷款,开启幸福的家居生活。

二、惠州市二手房公积金贷款政策概述

(图片来源网络,侵删)

(一)贷款对象

在惠州市正常缴存住房公积金的职工,在购买已取得《房地产证》的二手自住住房时,可以申请办理二手房公积金贷款。

(二)贷款额度

1、贷款额度根据借款人及共同借款人的公积金缴存情况、还款能力、房价成数等因素综合确定,惠州市二手房公积金贷款最高额度为80万元。

2、对于符合惠州市住房公积金贷款政策规定的首套房购买者,在符合相关条件的情况下,最高贷款额度可上浮至90万元。

(三)贷款期限

1、二手房公积金贷款期限最长不超过30年,且借款人年龄与贷款期限之和不超过法定退休年龄后5年。

2、男性借款人法定退休年龄为60岁,那么其贷款期限最长为65岁减去其实际年龄;女性借款人法定退休年龄为55岁,贷款期限最长为60岁减去其实际年龄。

(四)贷款利率

1、惠州市二手房公积金贷款利率按照中国人民银行公布的住房公积金贷款利率执行,五年期以下(含五年)公积金贷款利率为2.75%,五年期以上公积金贷款利率为3.25%。

2、贷款利率会根据国家宏观经济政策和金融市场情况进行调整,购房者在办理贷款时应关注最新的利率政策。

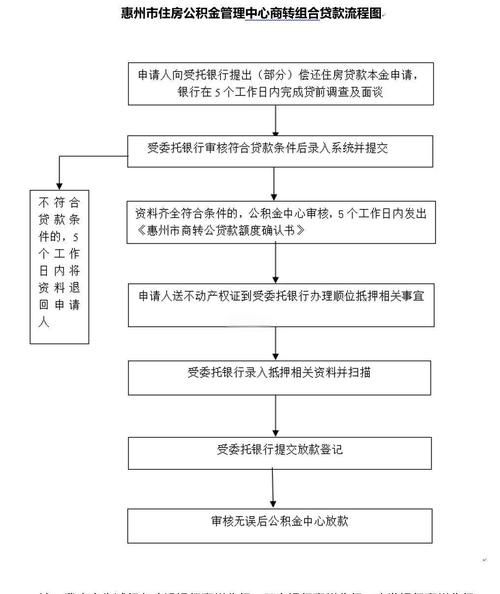

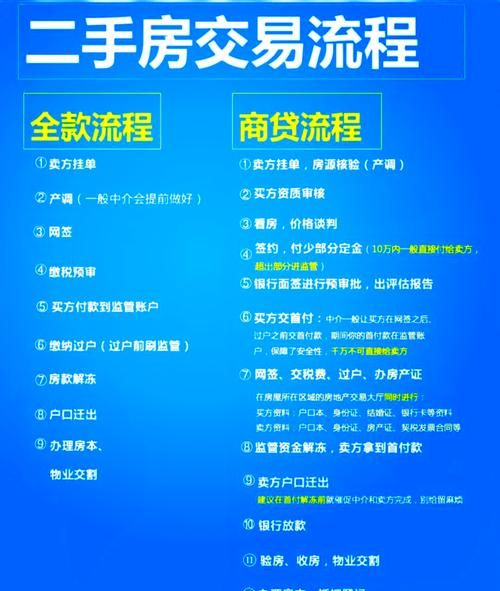

三、办理二手房公积金贷款的流程

(一)贷款申请

1、借款人及共同借款人应向惠州市住房公积金管理中心(以下简称“公积金中心”)提出贷款申请,并填写《惠州市住房公积金贷款申请表》。

2、申请人可以通过以下方式提交申请材料:

- 线上申请:登录惠州市住房公积金管理中心官方网站或手机APP,按照系统提示填写申请信息并上传相关材料。

- 线下申请:前往惠州市住房公积金管理中心各服务网点或公积金贷款受托银行网点,领取并填写《惠州市住房公积金贷款申请表》,同时提交申请材料。

(二)贷款受理

1、公积金中心或受托银行对借款人及共同借款人提交的申请材料进行初步审核,主要审核材料的完整性、真实性和合规性。

2、对于符合受理条件的申请,公积金中心或受托银行将出具《受理回执》,并告知借款人下一步的办理流程。

(三)房产评估

1、贷款申请受理后,公积金中心将委托具有相应资质的房地产评估机构对二手房进行评估,评估机构将根据房屋的位置、面积、结构、装修等情况,出具评估报告。

2、评估费用由借款人承担,一般在几百元到数千元不等,具体费用标准根据评估机构的收费规定执行。

(四)贷款审批

1、公积金中心根据借款人及共同借款人的信用状况、还款能力、房产评估价值等因素,对贷款申请进行综合审批。

2、审批时间一般为15个工作日左右,如遇特殊情况,审批时间可能会延长。

(五)签订合同

1、经公积金中心审批通过后,借款人及共同借款人应与公积金中心、受托银行签订《惠州市住房公积金贷款合同》及相关担保合同。

2、签订合同前,借款人及共同借款人应仔细阅读合同条款,确保对合同内容无异议,如有疑问,可向公积金中心或受托银行工作人员咨询。

(六)办理抵押登记

1、签订合同后,借款人及共同借款人应与受托银行工作人员一同前往当地不动产登记中心办理二手房抵押登记手续。

2、办理抵押登记时,需要提供《房地产证》、《惠州市住房公积金贷款合同》等相关材料。

3、抵押登记手续办理完成后,不动产登记中心将出具《不动产登记证明》,该证明将作为贷款发放的重要依据。

(七)贷款发放

1、完成抵押登记手续后,受托银行将按照《惠州市住房公积金贷款合同》的约定,将贷款金额发放至借款人及共同借款人指定的收款账户。

2、贷款发放后,借款人应按照合同约定的还款方式和还款计划按时足额还款,避免逾期产生不良信用记录。

四、办理二手房公积金贷款所需材料

(一)借款人及共同借款人的基本材料

1、身份证、户口簿、结婚证(未婚的提供未婚证明)。

2、个人征信报告,借款人及共同借款人可通过当地人民银行征信中心查询并打印个人征信报告,也可在申请贷款时由公积金中心或受托银行代为查询。

3、收入证明,借款人及共同借款人应提供所在单位出具的收入证明,证明内容应包括借款人及共同借款人的姓名、身份证号码、工作单位、职务、月收入等信息,并加盖单位公章。

4、银行流水,借款人及共同借款人应提供近6个月的银行流水,银行流水应显示借款人及共同借款人的收入情况和支出情况。

(二)二手房相关材料

1、已取得《房地产证》的二手房,应提供《房地产证》原件及复印件。

2、卖方身份证、户口簿、结婚证(未婚的提供未婚证明)。

3、卖方未办理《房地产证》的二手房,应提供《商品房买卖合同》原件及复印件、购房发票原件及复印件、契税完税证明原件及复印件等相关材料。

4、卖方银行账户信息,借款人及共同借款人应提供卖方在受托银行开设的银行账户信息,以便贷款发放后直接划转给卖方。

(三)其他材料

1、公积金中心要求提供的其他材料,如公积金缴存证明、社保缴存证明等。

2、借款人及共同借款人自愿提供的其他材料,如银行存单、有价证券等。

五、办理二手房公积金贷款的注意事项

(一)提前了解贷款政策

1、购房者在办理二手房公积金贷款前,应提前了解惠州市住房公积金贷款政策的最新动态,包括贷款额度、贷款期限、贷款利率、贷款条件等。

2、关注政策变化,及时调整贷款计划,避免因政策调整导致贷款申请被拒绝或贷款额度降低。

(二)选择合适的二手房

1、购房者在选择二手房时,应选择产权清晰、无纠纷、符合公积金贷款要求的房屋。

2、了解房屋的实际情况,包括房屋的结构、装修、配套设施等,避免购买存在质量问题的房屋。

(三)注意信用记录

1、购房者的信用记录是公积金中心审批贷款的重要依据之一,购房者应保持良好的信用记录,避免逾期还款、欠款等不良信用行为。

2、如发现信用记录存在问题,应及时向相关部门咨询并采取措施进行修复。

(四)合理安排还款计划

1、购房者在办理二手房公积金贷款后,应根据自己的经济状况合理安排还款计划,确保按时足额还款。

2、避免逾期还款,以免影响个人信用记录和再次申请贷款的资格。

(五)选择合适的受托银行

1、惠州市有多家公积金贷款受托银行,购房者在选择受托银行时,应综合考虑银行的服务质量、贷款利率、还款方式等因素。

2、选择信誉良好、服务周到的银行,以便在贷款办理过程中获得更好的服务体验。

六、案例分析

为了让购房者更直观地了解二手房公积金贷款的办理流程,下面以一个具体案例进行分析。

案例:李先生在惠州市工作多年,一直想购买一套二手房改善居住条件,经过一段时间的寻找,李先生看中了一套位于惠城区的二手房,房屋总价为100万元,李先生已在惠州市正常缴存住房公积金多年,符合二手房公积金贷款条件。

办理流程如下:

1、贷款申请

- 李先生及共同借款人向惠州市住房公积金管理中心提出贷款申请,并填写《惠州市住房公积金贷款申请表》。

- 李先生通过线上申请方式提交申请材料,包括身份证、户口簿、结婚证、个人征信报告、收入证明、银行流水、《房地产证》、卖方身份证、户口簿、结婚证、卖方银行账户信息等。

2、贷款受理

- 惠州市住房公积金管理中心对李先生及共同借款人提交的申请材料进行初步审核,审核通过后出具《受理回执》。

3、房产评估

- 惠州市住房公积金管理中心委托具有相应资质的房地产评估机构对李先生购买的二手房进行评估,评估费用由李先生承担。

4、贷款审批

- 惠州市住房公积金管理中心根据李先生及共同借款人的信用状况、还款能力、房产评估价值等因素,对贷款申请进行综合审批,审批通过后,通知李先生及共同借款人签订《惠州市住房公积金贷款合同》及相关担保合同。

5、签订合同

- 李先生及共同借款人与惠州市住房公积金管理中心、受托银行签订《惠州市住房公积金贷款合同》及相关担保合同。

6、办理抵押登记

- 李先生及共同借款人与受托银行工作人员一同前往当地不动产登记中心办理二手房抵押登记手续,办理完成后取得《不动产登记证明》。

7、贷款发放

- 受托银行按照《惠州市住房公积金贷款合同》的约定,将贷款金额80万元发放至李先生及共同借款人指定的收款账户。

通过以上案例可以看出,办理二手房公积金贷款需要购房者提前了解政策、准备齐全材料、按照流程办理手续,同时要注意信用记录和还款计划等问题。

七、结论

惠州市二手房公积金贷款为购房者提供了一种便捷、实惠的购房方式,购房者在办理二手房公积金贷款前,应详细了解贷款政策、办理流程、所需材料等相关信息,并按照要求准备齐全材料,积极配合公积金中心和受托银行的工作,确保贷款申请顺利通过,购房者在购房过程中要保持理性,合理安排资金,避免因购房而给自己带来过大的经济压力,希望本文能够帮助购房者顺利办理二手房公积金贷款,实现自己的家居梦想。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。