在二手房交易的复杂流程中,购房贷款与房产证抵押是两个至关重要的环节,对于许多购房者来说,这不仅涉及到大量的资金流转,还关系到自身的权益保障和房产的合法处置,作为一名二手房中介,我将详细为大家解读这两个环节的相关知识和注意事项。

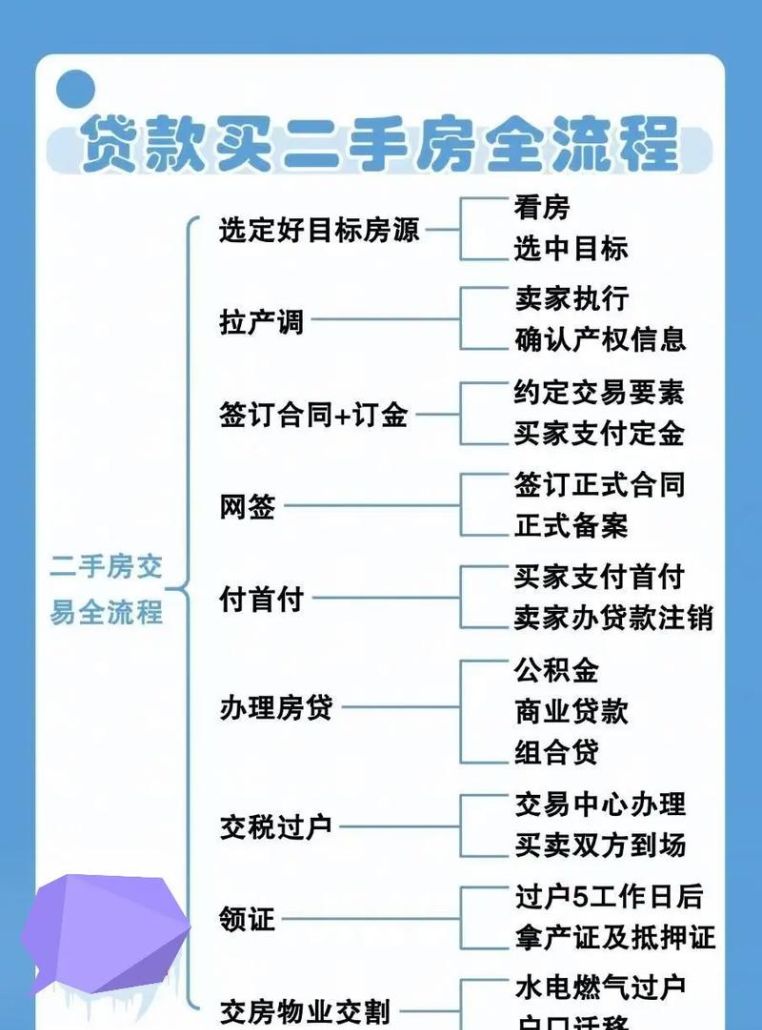

购房贷款的必要性与流程

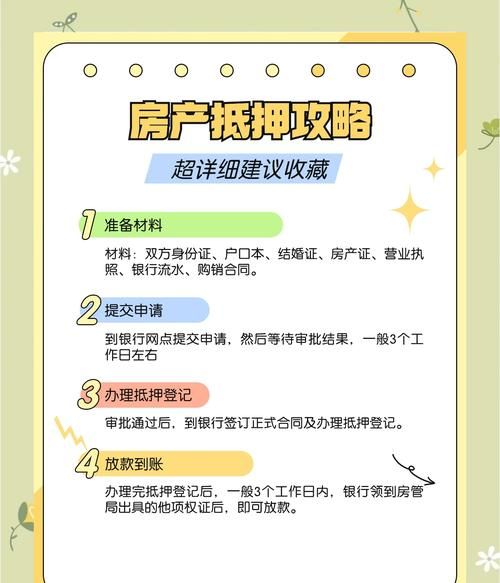

1、购房贷款的必要性

在当今社会,购买房产往往需要一笔巨额资金,对于大多数购房者而言,一次性支付全部房款并非易事,因此购房贷款成为了许多人实现住房梦想的重要途径,通过贷款,购房者可以提前入住心仪的房子,同时合理规划自己的财务支出,提高资金的使用效率。

(图片来源网络,侵删)

2、购房贷款的流程

(1)购房资格审核

购房者首先需要进行购房资格审核,以确定自己是否具备在当地购房的资格,不同城市对于购房资格的要求有所不同,一般包括户籍、社保或纳税等方面的条件,购房者需要提供相关证明材料,并按照当地规定的流程进行审核。

(2)选择贷款银行

审核通过后,购房者可以根据自己的需求和实际情况选择合适的贷款银行,在选择银行时,需要考虑银行的贷款利率、贷款额度、还款方式、审批速度等因素,可以通过咨询银行工作人员、比较不同银行的产品和服务等方式来做出决策。

(3)准备贷款资料

购房者需要准备一系列贷款资料,包括身份证、户口本、结婚证(如有)、收入证明、银行流水、购房合同等,这些资料是银行评估购房者还款能力和信用状况的重要依据,务必确保资料的真实性和完整性。

(4)银行审批

银行收到购房者提交的贷款资料后,会进行严格的审批,审批过程中,银行会对购房者的信用状况、还款能力、购房合同的真实性等进行全面评估,如果审批通过,银行会出具贷款审批同意书。

(5)签订贷款合同

购房者在收到贷款审批同意书后,需要与银行签订贷款合同,贷款合同中会明确贷款金额、贷款期限、贷款利率、还款方式、违约责任等重要条款,购房者在签订合同前,务必仔细阅读合同条款,如有疑问应及时向银行工作人员咨询。

(6)办理抵押登记

签订贷款合同后,购房者需要与银行一同前往当地的不动产登记中心办理抵押登记手续,抵押登记是将购房者所购房产抵押给银行的法定程序,只有办理了抵押登记,银行的抵押权才能得到法律保障。

(7)银行放款

完成抵押登记手续后,银行会按照贷款合同的约定将贷款金额发放至购房者指定的账户,购房者收到贷款后,即可按照合同约定的还款方式开始还款。

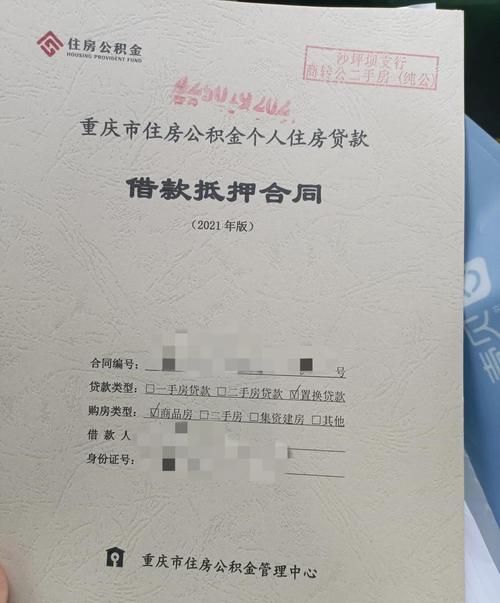

房产证抵押的相关知识

1、房产证抵押的概念

房产证抵押是指购房者将自己所购房产的房产证抵押给银行或其他金融机构,作为贷款的担保物,在贷款期间,购房者不能擅自处置抵押房产,只有在还清贷款后,才能解除抵押登记,取回房产证。

2、房产证抵押的流程

(1)签订抵押合同

购房者在与银行签订贷款合同的同时,还需要签订抵押合同,抵押合同是购房者与银行之间关于房产抵押的法律协议,明确了双方的权利和义务。

(2)办理抵押登记

购房者需要与银行一同前往当地的不动产登记中心办理抵押登记手续,办理抵押登记时,需要提交贷款合同、抵押合同、房产证等相关资料,不动产登记中心会对资料进行审核,并在房产证上进行抵押登记,注明抵押的金额、期限等信息。

(3)领取他项权证

完成抵押登记手续后,购房者可以从不动产登记中心领取他项权证,他项权证是银行作为抵押权人的合法凭证,证明银行对该房产享有抵押权。

(4)抵押期间的注意事项

在抵押期间,购房者需要注意以下事项:

- 按时还款:购房者应按照贷款合同的约定按时足额还款,避免逾期还款导致银行行使抵押权。

- 不得擅自处置抵押房产:购房者在未经银行同意的情况下,不得擅自出售、出租、抵押、赠与等处置抵押房产。

- 保持房产的良好状态:购房者应妥善保管抵押房产,保持房产的良好状态,避免因房产损坏或贬值导致银行权益受损。

- 及时通知银行:如果购房者的联系方式、地址等发生变更,应及时通知银行,以便银行能够及时与购房者联系。

购房贷款与房产证抵押中需要注意的问题

1、贷款利率

贷款利率是购房者在选择购房贷款时需要重点考虑的因素之一,不同银行的贷款利率可能会有所不同,购房者应根据自己的实际情况选择合适的贷款利率,购房者还需要关注贷款利率的调整方式,以及是否存在利率优惠政策等。

2、贷款额度

贷款额度也是购房者关注的重点之一,不同银行的贷款额度可能会有所不同,购房者应根据自己的实际需求和还款能力选择合适的贷款额度,购房者还需要关注银行对于贷款额度的审批标准,以及是否存在贷款额度限制等。

3、还款方式

还款方式是购房者在选择购房贷款时需要重点考虑的因素之一,常见的还款方式包括等额本息、等额本金、先息后本等,购房者应根据自己的实际情况选择合适的还款方式,购房者还需要关注还款方式的优缺点,以及是否存在提前还款的相关规定等。

4、抵押风险

房产证抵押存在一定的风险,购房者应充分了解相关风险,并采取相应的措施进行防范,购房者应选择信誉良好的银行或金融机构进行贷款,避免选择一些不知名的小贷公司或民间借贷机构,购房者还应注意保管好自己的房产证和相关资料,避免因证件丢失或泄露导致抵押风险增加。

5、合同条款

购房贷款合同和抵押合同中包含了许多重要条款,购房者在签订合同前应仔细阅读合同条款,如有疑问应及时向银行工作人员咨询,购房者还应注意合同条款的合法性和有效性,避免签订一些不合理或无效的合同条款。

案例分析

为了让大家更加直观地了解购房贷款与房产证抵押的相关知识和注意事项,下面我们通过一个案例进行分析。

案例:李先生购买了一套总价为100万元的二手房,他选择了向银行申请贷款60万元,贷款期限为20年,贷款利率为5%,在签订贷款合同后,李先生与银行一同前往当地的不动产登记中心办理了抵押登记手续。

在贷款期间,李先生按照合同约定按时足额还款,银行的抵押权得到了保障,20年后,李先生还清了全部贷款,他与银行一同前往当地的不动产登记中心办理了解除抵押登记手续,取回了自己的房产证。

通过这个案例,我们可以看出,购房贷款与房产证抵押是二手房交易中非常重要的环节,购房者在进行购房贷款和房产证抵押时,应充分了解相关知识和注意事项,选择合适的贷款银行和贷款产品,签订合法有效的合同条款,按时足额还款,避免逾期还款导致银行行使抵押权,购房者还应注意保管好自己的房产证和相关资料,避免因证件丢失或泄露导致抵押风险增加。

购房贷款与房产证抵押是二手房交易中非常重要的环节,购房者在进行购房贷款和房产证抵押时,应充分了解相关知识和注意事项,选择合适的贷款银行和贷款产品,签订合法有效的合同条款,按时足额还款,避免逾期还款导致银行行使抵押权,购房者还应注意保管好自己的房产证和相关资料,避免因证件丢失或泄露导致抵押风险增加,希望以上内容对大家有所帮助。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。