一、引言

在当今社会,个人和企业的金融资产日益多样化,企业年金作为企业为员工建立的一项补充养老保险制度,也受到了越来越多的关注,随着经济活动的复杂性和人们对资金需求的不断变化,一些关于企业年金的问题也逐渐浮现出来,其中企业年金是否可以抵押贷款就是一个备受争议的话题,本文将对这一问题进行深入探讨,分析企业年金抵押贷款的可行性、影响因素以及相关的法律规定和风险等方面,旨在为读者提供一个全面、客观的了解。

二、企业年金的概念与特点

(图片来源网络,侵删)

(一)企业年金的定义

企业年金是指企业及其职工在依法参加基本养老保险的基础上,自愿建立的补充养老保险制度,它是企业薪酬福利体系的重要组成部分,旨在提高职工退休后的生活水平,增强企业的凝聚力和竞争力。

(二)企业年金的特点

1、自愿性

企业年金是企业和职工自愿建立的,企业可以根据自身的经济实力和发展战略决定是否建立以及建立的规模和方式,职工也可以根据自己的意愿选择是否参加企业年金计划。

2、补充性

企业年金是对基本养老保险的补充,它在基本养老保险的基础上,为职工提供更高水平的养老保障,企业年金的缴费和待遇水平通常由企业和职工协商确定,一般高于基本养老保险的待遇。

3、长期性

企业年金是一种长期的养老保障制度,它的缴费和待遇通常是长期累积的,职工在参加企业年金计划后,需要按照规定的方式和时间进行缴费,直到退休或符合其他领取条件时才能领取待遇。

4、个人账户性

企业年金通常实行个人账户制,企业和职工按照规定的比例向职工的个人账户中缴费,职工的个人账户积累形成企业年金基金,职工退休或符合其他领取条件时,可以从自己的个人账户中领取企业年金待遇。

三、抵押贷款的概念与常见形式

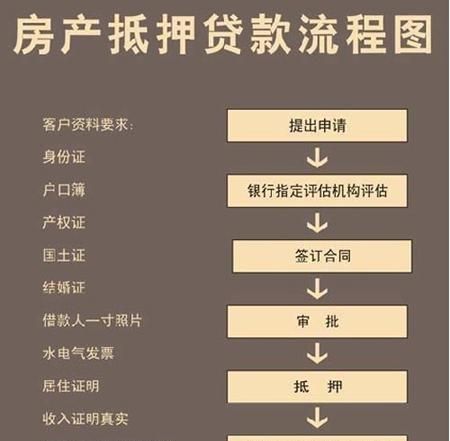

(一)抵押贷款的定义

抵押贷款是指借款人以一定的抵押物作为担保向贷款人借款的一种贷款方式,在抵押贷款中,借款人将抵押物的所有权或使用权转让给贷款人,作为偿还贷款的担保,如果借款人不能按时偿还贷款,贷款人有权依法处置抵押物,以收回贷款本息。

(二)常见的抵押贷款形式

1、房地产抵押贷款

房地产抵押贷款是最常见的一种抵押贷款形式,借款人以自己拥有的房地产作为抵押物向银行或其他金融机构借款,房地产抵押贷款的贷款额度通常根据抵押物的评估价值和市场行情确定,一般最高可达抵押物评估价值的70%左右。

2、车辆抵押贷款

车辆抵押贷款是指借款人以自己拥有的车辆作为抵押物向银行或其他金融机构借款,车辆抵押贷款的贷款额度通常根据车辆的评估价值和市场行情确定,一般最高可达车辆评估价值的70%左右。

3、存货抵押贷款

存货抵押贷款是指借款人以自己拥有的存货作为抵押物向银行或其他金融机构借款,存货抵押贷款的贷款额度通常根据存货的评估价值和市场行情确定,一般最高可达存货评估价值的50%左右。

4、应收账款抵押贷款

应收账款抵押贷款是指借款人以自己拥有的应收账款作为抵押物向银行或其他金融机构借款,应收账款抵押贷款的贷款额度通常根据应收账款的账龄、金额和债务人的信用状况确定,一般最高可达应收账款账面价值的70%左右。

四、企业年金是否可以抵押贷款的分析

(一)从理论上分析企业年金是否可以抵押贷款

从理论上讲,企业年金是一种金融资产,具有一定的价值和流动性,因此可以作为抵押物进行抵押贷款,企业年金的价值主要体现在其个人账户积累的资金上,这些资金可以通过投资获得一定的收益,从而增加企业年金的价值,企业年金的流动性也相对较好,职工可以在一定条件下提前支取部分或全部企业年金,因此也可以作为抵押物进行抵押贷款。

(二)从法律法规上分析企业年金是否可以抵押贷款

我国法律法规对企业年金是否可以抵押贷款并没有明确的规定,在《企业年金试行办法》中,虽然规定了企业年金基金的管理和运营应当遵循安全性、流动性和收益性原则,但并没有明确禁止企业年金基金作为抵押物进行抵押贷款,在《商业银行房地产贷款风险管理指引》中,虽然规定了商业银行可以接受房地产作为抵押物进行贷款,但并没有明确禁止商业银行接受企业年金基金作为抵押物进行贷款,从法律法规上分析,企业年金是否可以抵押贷款并没有明确的禁止性规定。

(三)从实践中分析企业年金是否可以抵押贷款

在实践中,企业年金是否可以抵押贷款存在一定的争议,一些人认为,企业年金是一种补充养老保险制度,其目的是为了提高职工退休后的生活水平,而不是为了满足职工的短期资金需求,因此不应该允许企业年金作为抵押物进行抵押贷款,另一些人认为,企业年金是一种金融资产,具有一定的价值和流动性,应该允许企业年金作为抵押物进行抵押贷款,以满足职工的短期资金需求。

我国一些地区的金融机构已经开始尝试接受企业年金作为抵押物进行抵押贷款,北京市住房公积金管理中心已经推出了“企业年金+公积金”贷款业务,职工可以用自己的企业年金账户余额作为抵押物,向北京市住房公积金管理中心申请贷款,一些商业银行也在探索接受企业年金作为抵押物进行贷款的业务模式。

五、企业年金抵押贷款的影响因素

(一)企业年金的性质和特点

企业年金的性质和特点是影响企业年金抵押贷款的重要因素,企业年金是一种补充养老保险制度,其目的是为了提高职工退休后的生活水平,而不是为了满足职工的短期资金需求,企业年金的贷款额度和贷款期限应该受到一定的限制,以确保企业年金的安全性和可持续性。

(二)抵押物的价值和流动性

抵押物的价值和流动性是影响企业年金抵押贷款的另一个重要因素,企业年金的价值主要体现在其个人账户积累的资金上,这些资金可以通过投资获得一定的收益,从而增加企业年金的价值,企业年金的流动性也相对较好,职工可以在一定条件下提前支取部分或全部企业年金,抵押物的价值和流动性应该是企业年金抵押贷款的重要考虑因素之一。

(三)贷款机构的风险承受能力

贷款机构的风险承受能力是影响企业年金抵押贷款的又一个重要因素,企业年金抵押贷款是一种高风险的贷款方式,因为企业年金的价值和流动性受到多种因素的影响,如市场行情、投资收益、职工离职等,贷款机构在接受企业年金作为抵押物进行贷款时,需要对企业年金的风险进行评估,并根据自己的风险承受能力确定贷款额度和贷款期限。

(四)法律法规的规定

法律法规的规定是影响企业年金抵押贷款的重要因素之一,我国法律法规对企业年金是否可以抵押贷款并没有明确的规定,在《企业年金试行办法》和《商业银行房地产贷款风险管理指引》中,虽然规定了企业年金基金的管理和运营应当遵循安全性、流动性和收益性原则,但并没有明确禁止企业年金基金作为抵押物进行抵押贷款,法律法规的规定对企业年金抵押贷款的发展具有重要的影响。

六、企业年金抵押贷款的风险

(一)市场风险

市场风险是指由于市场行情的变化而导致企业年金价值波动的风险,企业年金的价值主要体现在其个人账户积累的资金上,这些资金可以通过投资获得一定的收益,从而增加企业年金的价值,市场行情是不断变化的,如股票市场、债券市场、房地产市场等的波动都会对企业年金的价值产生影响,如果企业年金的投资组合不合理,或者市场行情出现大幅波动,就可能导致企业年金的价值下降,从而影响企业年金抵押贷款的安全性。

(二)信用风险

信用风险是指由于借款人或债务人的信用状况不佳而导致贷款无法按时偿还的风险,在企业年金抵押贷款中,借款人通常是企业年金的职工,债务人通常是企业年金的管理机构或投资机构,如果借款人或债务人的信用状况不佳,如出现违约、破产等情况,就可能导致贷款无法按时偿还,从而影响企业年金抵押贷款的安全性。

(三)流动性风险

流动性风险是指由于抵押物的价值下降或无法及时变现而导致贷款无法按时偿还的风险,在企业年金抵押贷款中,抵押物通常是企业年金的个人账户积累的资金或企业年金基金,如果抵押物的价值下降或无法及时变现,就可能导致贷款无法按时偿还,从而影响企业年金抵押贷款的安全性。

(四)操作风险

操作风险是指由于贷款机构的操作失误或内部控制不完善而导致贷款无法按时偿还的风险,在企业年金抵押贷款中,贷款机构需要对企业年金的价值进行评估,对借款人的信用状况进行审查,对抵押物的价值进行评估,对贷款合同进行签订和管理等,如果贷款机构的操作失误或内部控制不完善,就可能导致贷款无法按时偿还,从而影响企业年金抵押贷款的安全性。

七、结论

企业年金是否可以抵押贷款是一个备受争议的话题,从理论上分析,企业年金是一种金融资产,具有一定的价值和流动性,因此可以作为抵押物进行抵押贷款,从法律法规上分析,我国法律法规对企业年金是否可以抵押贷款并没有明确的规定,在实践中,一些地区的金融机构已经开始尝试接受企业年金作为抵押物进行抵押贷款,企业年金抵押贷款也存在一定的风险,如市场风险、信用风险、流动性风险和操作风险等,在考虑企业年金抵押贷款时,需要综合考虑企业年金的性质和特点、抵押物的价值和流动性、贷款机构的风险承受能力以及法律法规的规定等因素,以确保企业年金抵押贷款的安全性和可持续性,政府和金融机构也应该加强对企业年金抵押贷款的监管,规范市场秩序,防范金融风险,促进企业年金市场的健康发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。