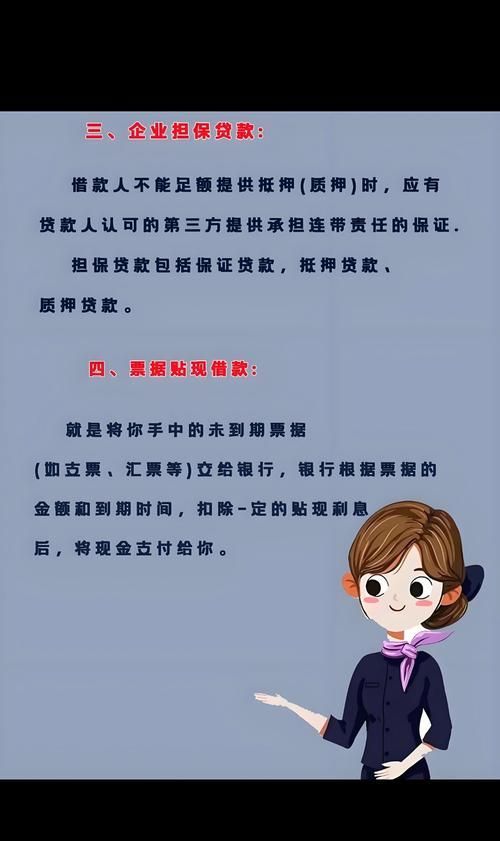

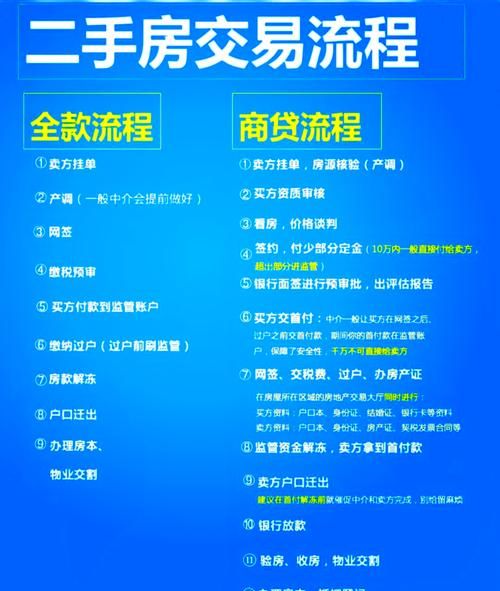

在二手房交易中,当企业涉及银行贷款时,正确的记账至关重要,这不仅关系到企业财务信息的准确反映,也对企业的财务管理和决策有着重要影响,以下是关于二手房交易中企业银行贷款记账的详细要点解析。

贷款取得时的记账

当企业成功从银行获得二手房贷款时,首先要进行相应的会计处理,假设企业贷款金额为100万元,期限为10年,年利率为5%。

借:银行存款1000000

(图片来源网络,侵删)

贷:长期借款——银行贷款1000000

这里将银行存款增加记在借方,表示企业的资金流入;同时将长期借款增加记在贷方,反映企业的债务增加,长期借款是因为贷款期限较长,符合长期负债的定义。

贷款利息的记账

在贷款期间,企业需要按照约定支付利息,利息的计算通常是根据贷款本金、年利率和贷款期限来确定,假设每月应支付利息为4166.67元(1000000×5%÷12)。

借:财务费用4166.67

贷:应付利息4166.67

财务费用是企业为筹集资金而发生的各项费用,利息支出属于财务费用的范畴,记在借方表示费用的增加,应付利息增加记在贷方,表示企业对银行的一项负债。

贷款本金偿还的记账

随着时间的推移,企业需要按照约定逐步偿还贷款本金,假设企业每月偿还本金为8333.33元(1000000÷120)。

借:长期借款——银行贷款8333.33

贷:银行存款8333.33

长期借款减少记在借方,同时银行存款减少记在贷方,反映企业债务的减少和资金的流出。

其他相关费用的记账

在二手房交易过程中,可能还会涉及一些与贷款相关的其他费用,如评估费、手续费等,假设评估费为5000元,手续费为3000元。

借:管理费用8000

贷:银行存款8000

这些费用通常计入管理费用,因为它们与企业的日常管理活动有关。

贷款到期的记账

当贷款到期时,企业需要一次性偿还剩余的贷款本金和利息,假设此时剩余贷款本金为50万元,利息为25000元。

借:长期借款——银行贷款500000

应付利息25000

贷:银行存款525000

长期借款和应付利息减少记在借方,银行存款减少记在贷方,完成贷款的最终偿还。

后续账务处理

在贷款偿还完毕后,企业需要对相关账务进行清理和结转,将长期借款账户的余额结平,同时将应付利息账户的余额结平。

借:长期借款——银行贷款500000

贷:财务费用25000

贷:银行存款525000

通过以上记账处理,企业能够准确反映二手房交易中银行贷款的取得、使用、偿还等全过程,为企业的财务管理提供可靠的依据,企业还需要定期对贷款相关的账务进行核对和审计,确保账务处理的准确性和合规性。

在实际操作中,企业应根据自身的会计政策和相关法律法规,结合具体情况进行合理的记账和核算,如果企业对贷款记账存在疑问或不确定的地方,建议及时咨询专业的会计师或税务顾问,以避免出现财务风险和税务问题。

二手房交易中企业银行贷款记账是一个复杂但又非常重要的环节,企业必须认真对待,确保记账的准确性和完整性,为企业的健康发展提供有力的财务支持。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。