在当今竞争激烈的商业环境中,小微企业作为经济发展的重要力量,常常面临着资金短缺的困境,而贷款则成为了小微企业解决资金问题的重要途径之一,武汉市建设银行推出的小微企业抵押贷款,为众多小微企业提供了有力的资金支持,本文将对武汉市建设银行小微企业抵押贷款进行全面解析,帮助小微企业主更好地了解这一贷款产品,从而做出明智的决策。

武汉市建设银行小微企业抵押贷款的基本情况

武汉市建设银行小微企业抵押贷款是指建设银行向符合条件的小微企业发放的,以其自有或第三人合法拥有的抵押物作为担保的贷款,该贷款产品主要用于满足小微企业的生产经营资金需求,包括但不限于采购原材料、扩大生产规模、购置设备、支付租金等。

申请条件

1、企业要求

(图片来源网络,侵删)

- 具有合法有效的营业执照、组织机构代码证、税务登记证等证件。

- 企业经营状况良好,具有稳定的营业收入和利润来源。

- 企业信用记录良好,无不良信用记录。

- 企业具有一定的自有资金,能够满足贷款项目的资金需求。

- 企业符合建设银行的行业政策和区域发展政策。

2、抵押物要求

- 抵押物必须是合法有效的财产,包括但不限于房地产、机器设备、交通工具、存货等。

- 抵押物必须具有市场价值和变现能力,能够满足建设银行的风险控制要求。

- 抵押物必须是企业或第三人合法拥有的财产,不存在产权纠纷或其他法律问题。

贷款额度、期限和利率

1、贷款额度

- 武汉市建设银行小微企业抵押贷款的额度根据抵押物的评估价值和企业的信用状况确定,贷款额度最高可达抵押物评估价值的70%。

2、贷款期限

- 贷款期限一般为1-5年,具体期限根据企业的实际情况和贷款用途确定。

3、贷款利率

- 贷款利率根据中国人民银行的贷款利率政策和建设银行的内部定价机制确定,贷款利率相对较低,具有一定的优惠政策。

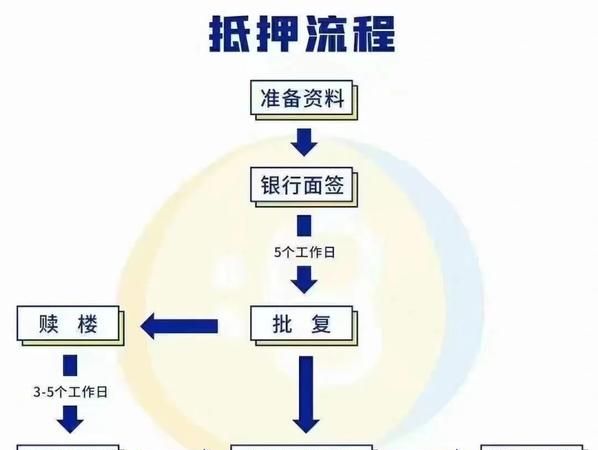

申请流程

1、企业提出申请

- 小微企业主向武汉市建设银行当地分支机构提出贷款申请,并提交相关申请材料。

2、银行进行调查

- 建设银行对企业的基本情况、经营状况、信用记录、抵押物等进行全面调查,并对贷款项目的可行性进行评估。

3、银行进行审批

- 建设银行根据调查结果和评估报告,对企业的贷款申请进行审批,审批通过后,银行将与企业签订贷款合同。

4、办理抵押物登记

- 企业与建设银行签订贷款合同后,需要与建设银行一起到当地的不动产登记中心或其他相关部门办理抵押物登记手续。

5、银行发放贷款

- 抵押物登记手续办理完毕后,建设银行将按照贷款合同的约定,将贷款资金发放到企业的指定账户。

还款方式

1、等额本息还款法

- 等额本息还款法是指在贷款期限内,每月以相等的金额偿还贷款本息,每月还款金额由固定的本金和利息组成,其中本金逐月递增,利息逐月递减。

2、等额本金还款法

- 等额本金还款法是指在贷款期限内,每月以相等的金额偿还贷款本金,利息随着本金的减少而逐月递减,每月还款金额由固定的本金和递减的利息组成。

3、按季付息到期还本还款法

- 按季付息到期还本还款法是指在贷款期限内,企业只需按照季度支付利息,贷款到期时一次性偿还本金。

注意事项

1、提前还款

- 企业如需提前还款,需要提前向建设银行提出申请,并按照合同约定支付一定的违约金。

2、贷款用途

- 企业必须按照贷款合同的约定使用贷款资金,不得将贷款资金用于非法活动或其他不符合贷款用途的领域。

3、抵押物管理

- 企业在贷款期间,需要妥善管理抵押物,确保抵押物的安全和完好,如抵押物发生损坏或价值下降,企业需要及时通知建设银行,并按照合同约定采取相应的措施。

4、信用记录

- 企业的信用记录对贷款申请和还款情况有着重要的影响,企业在日常经营中,需要注重维护自己的信用记录,按时还款,避免逾期和不良信用记录的产生。

武汉市建设银行小微企业抵押贷款是一款为小微企业提供资金支持的重要贷款产品,通过本文的解析,我们可以了解到该贷款产品的基本情况、申请条件、贷款额度、期限和利率、申请流程、还款方式以及注意事项等方面的内容,希望小微企业主能够根据自己的实际情况,选择适合自己的贷款产品,解决资金问题,实现企业的发展和壮大。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。