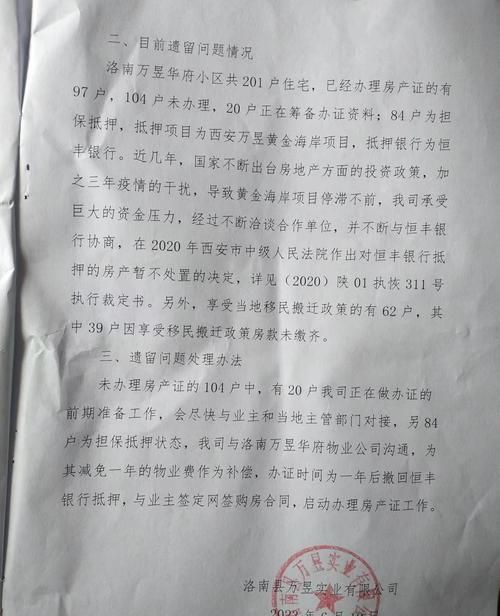

在二手房交易的过程中,涉及到众多环节和复杂的手续,其中房产贷款与产证的关系尤为重要,很多购房者在考虑通过建设银行办理房产贷款时,会有一系列关于产证的疑问,下面就为大家详细解答关于建设银行房产贷款抵押产证的相关问题。

建设银行房产贷款的基本情况

建设银行是我国重要的金融机构之一,为众多购房者提供房产贷款服务,其房产贷款产品种类丰富,能够满足不同购房者的需求,购房者在申请建设银行房产贷款时,通常需要满足一定的条件,如具有稳定的收入、良好的信用记录、符合贷款要求的房产等。

房产贷款与产证的关系

1、产证是贷款的重要前提

(图片来源网络,侵删)

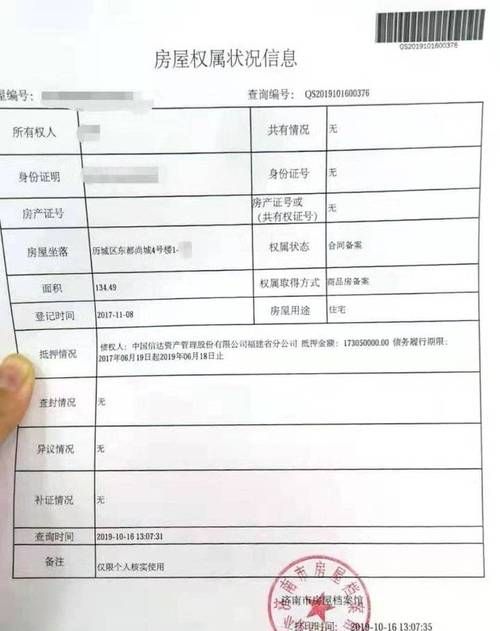

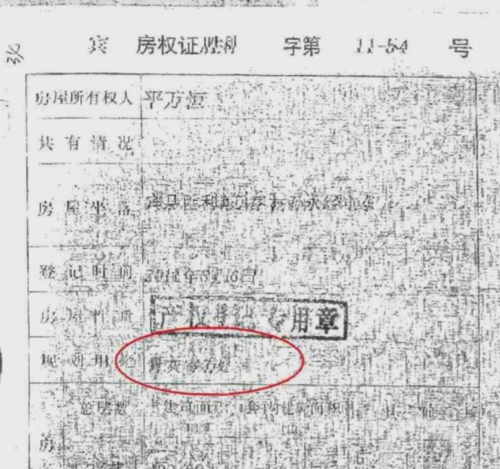

产证是房屋所有权的合法证明,购房者只有取得房屋的产证,才能将该房屋作为抵押物向银行申请贷款,银行在审批贷款时,会对房屋的产权状况进行严格审查,确保房屋产权清晰,不存在纠纷或其他问题,如果购房者无法提供产证,银行将无法确定房屋的合法性和价值,从而拒绝贷款申请。

2、产证用于抵押登记

在购房者与银行签订贷款合同后,需要将产证抵押给银行,以确保银行的贷款权益,银行会要求购房者到当地的房产管理部门办理抵押登记手续,将产证上的他项权利记载为“抵押”,抵押登记完成后,银行将取得房屋的抵押权,在购房者无法按时偿还贷款时,银行有权依法处置该房屋。

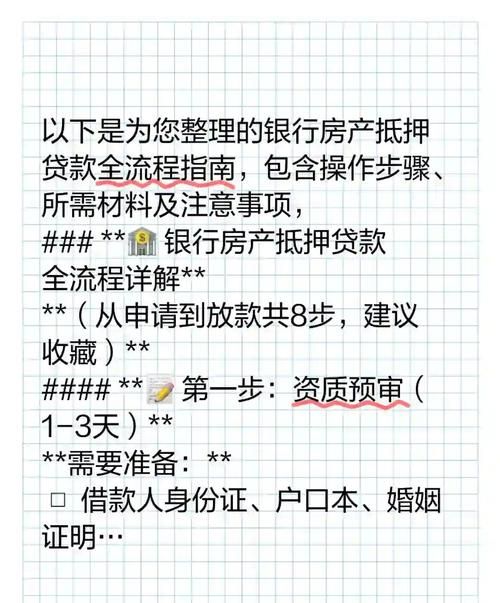

建设银行房产贷款抵押产证的流程

1、贷款申请

购房者向建设银行提出房产贷款申请,并提交相关的资料,如身份证、户口本、结婚证、收入证明、房产证等,银行会对购房者的资料进行审核,评估购房者的还款能力和信用状况。

2、房产评估

银行会委托专业的评估机构对房屋进行评估,确定房屋的市场价值,评估机构会考虑房屋的地理位置、面积、装修情况、周边配套设施等因素,给出合理的评估价格。

3、贷款审批

银行根据购房者的资料和房屋评估价格,进行贷款审批,审批过程中,银行会综合考虑购房者的还款能力、信用状况、贷款用途等因素,决定是否批准贷款以及贷款的额度和期限。

4、签订合同

如果购房者的贷款申请获得批准,银行会与购房者签订贷款合同和抵押合同,贷款合同中会明确贷款的金额、期限、利率、还款方式等条款,抵押合同中会明确银行对房屋的抵押权以及双方的权利和义务。

5、办理抵押登记

签订合同后,购房者需要与银行一起到当地的房产管理部门办理抵押登记手续,在办理抵押登记时,购房者需要提供身份证、户口本、结婚证、房产证、贷款合同、抵押合同等相关资料,房产管理部门会对这些资料进行审核,审核通过后会在产证上记载他项权利,完成抵押登记手续。

6、放款

抵押登记完成后,银行会按照贷款合同的约定,将贷款金额发放到购房者指定的账户,购房者可以使用贷款资金用于支付购房款、装修费用等。

建设银行房产贷款抵押产证的注意事项

1、产证的真实性和合法性

购房者在申请贷款时,需要确保产证的真实性和合法性,购房者可以通过查询房产管理部门的产权档案、核实房产证的真伪等方式,确保产证的合法性,如果购房者发现产证存在问题,应及时与卖家协商解决,避免给自己带来不必要的风险。

2、抵押登记的时效性

购房者需要注意抵押登记的时效性,在贷款合同约定的还款期限内,购房者需要按时偿还贷款,否则银行有权依法处置房屋,如果购房者未能按时偿还贷款,银行会在贷款合同约定的期限内行使抵押权,要求购房者提前偿还贷款或者处置房屋,购房者需要在贷款合同约定的期限内按时偿还贷款,避免产生逾期还款的风险。

3、产证的保管

购房者在办理抵押登记后,需要妥善保管产证,产证是购房者的重要财产证明,购房者应将产证存放在安全的地方,避免产证丢失或损坏,如果购房者需要使用产证,应及时向银行申请办理相关手续。

4、提前还款的规定

购房者在贷款合同中可能会约定提前还款的规定,购房者在提前还款时,需要按照贷款合同的约定,向银行支付一定的违约金,购房者在提前还款时,需要考虑违约金的问题,避免因提前还款而产生不必要的损失。

建设银行房产贷款抵押产证是二手房交易中非常重要的环节,购房者在申请贷款时,需要了解相关的政策和流程,确保自己的权益得到保障,购房者在办理抵押登记后,需要注意产证的保管和按时偿还贷款,避免产生逾期还款的风险。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。