在惠州这样充满活力和发展潜力的城市,买房是一个重要的人生决策,而在购房过程中,选择贷款还是全款支付,是许多购房者面临的关键问题,这两种方式各有优劣,需要综合考虑多方面因素才能做出明智的选择。

惠州房地产市场概况

惠州近年来经济发展迅速,吸引了大量的人口流入,房地产市场也呈现出蓬勃发展的态势,城市的基础设施不断完善,交通更加便捷,教育、医疗等资源也日益丰富,这些都为惠州的房地产市场提供了有力的支撑,惠州的房价相对较为亲民,尤其是在一些新兴区域,具有较高的性价比,吸引了众多购房者的关注。

贷款买房的优势

1、资金压力小

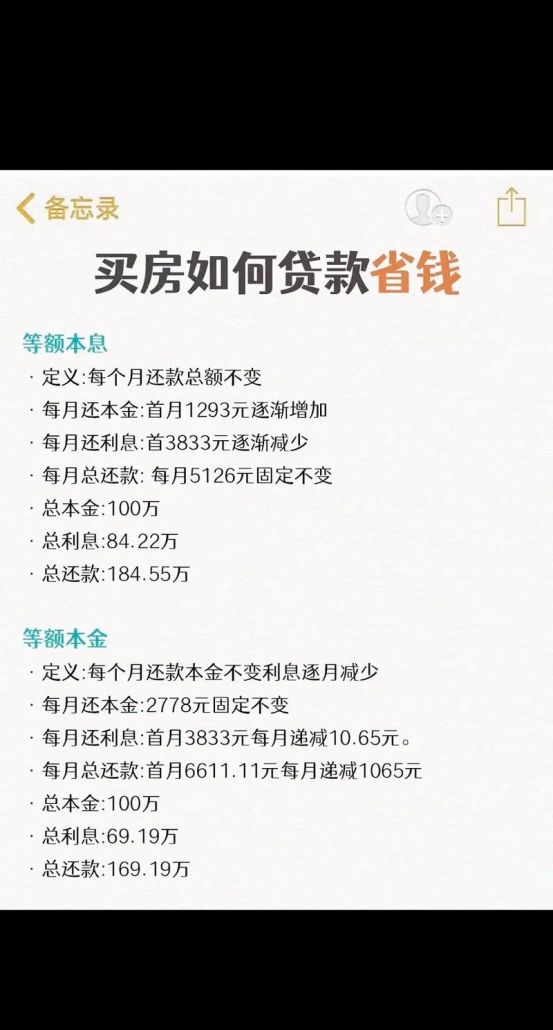

(图片来源网络,侵删)

全款买房需要一次性支付一大笔资金,对于大多数家庭来说,这可能会带来较大的资金压力,而贷款买房则可以将购房资金分摊到较长的还款期限内,每月只需支付一定的还款金额,相对轻松一些,这使得购房者可以更好地规划家庭财务,将资金用于其他更急需的方面。

2、资金的灵活性

贷款买房后,购房者手中仍然可以保留一部分资金用于其他投资或应急,购房者可以将原本用于购房的资金用于创业、投资股票、基金等,通过合理的投资获取更高的收益,如果遇到突发情况需要资金,贷款买房的购房者也可以通过房产抵押等方式获得贷款,比全款买房更具灵活性。

3、利用杠杆效应

贷款买房实际上是利用银行的资金来实现购房目标,这就是所谓的杠杆效应,通过合理运用杠杆,购房者可以用较少的自有资金撬动更大的房产价值,如果房产价格上涨,购房者可以获得更高的投资回报,购房者自有资金为30万元,贷款70万元购买了一套价值100万元的房产,如果房产价格上涨了20%,即涨到120万元,那么购房者的投资回报率为(120 - 100)÷ 30 ≈ 66.7%,远远高于自有资金的投资回报率。

4、提前还款自由

大多数银行都允许购房者提前还款,而且不需要支付过多的违约金,购房者如果在还款过程中经济状况改善,或者有了额外的资金,就可以提前偿还部分或全部贷款,减少利息支出,这对于购房者来说是一种很大的优势,可以降低购房成本。

贷款买房的劣势

1、利息支出

贷款买房需要支付利息,虽然在还款初期利息占比较大,但随着还款期限的推移,本金所占比例会逐渐增加,如果购房者选择较长的还款期限,那么总的利息支出也会相应增加,以惠州目前的房贷利率为例,贷款30年的话,利息支出可能会超过本金。

2、信用风险

贷款买房后,购房者需要按时足额还款,如果出现逾期还款等情况,会影响个人信用记录,不良的信用记录可能会对购房者今后的贷款、信用卡申请等产生负面影响,甚至可能会影响到日常生活中的其他方面,如租房、求职等。

3、房产处置风险

如果购房者在贷款期间无法按时还款,银行有权处置抵押物,即购房者所购买的房产,虽然银行在处置房产时会遵循一定的法律程序,但在这个过程中,购房者可能会面临房产贬值、拍卖费用等风险,甚至可能会导致个人财产损失。

全款买房的优势

1、避免利息支出

全款买房不需要支付利息,购房者可以直接拥有房产的全部产权,无需承担任何利息负担,这对于一些长期投资房产的购房者来说是一种很大的优势,可以降低购房成本,提高投资回报率。

2、无需担心信用风险

全款买房后,购房者无需担心信用风险,也不需要按时还款,生活更加轻松自在,全款买房也可以避免因逾期还款等情况导致的信用记录受损。

3、房产处置自由

全款买房后,购房者对房产拥有完全的处置权,可以自由决定房产的买卖、出租等事宜,无需受到银行等第三方的限制,这对于一些需要灵活处置房产的购房者来说是一种很大的优势。

全款买房的劣势

1、资金压力大

全款买房需要一次性支付一大笔资金,对于大多数家庭来说,这可能会带来较大的资金压力,如果购房者没有足够的自有资金,就需要通过其他方式筹集资金,如向亲朋好友借款、出售其他资产等,这可能会给购房者带来一定的经济负担和人际关系压力。

2、资金的灵活性受限

全款买房后,购房者手中的资金大部分都用于购房,资金的灵活性受到很大限制,购房者无法将这部分资金用于其他投资或应急,一旦遇到突发情况需要资金,可能会陷入困境。

3、错过投资机会

如果购房者将全部资金用于全款买房,就可能会错过其他投资机会,在惠州房地产市场火爆的时期,全款买房可能会获得较高的投资回报,但如果购房者将资金用于其他投资,如股票、基金等,可能会获得更高的收益。

如何选择贷款还是全款

1、资金状况

如果购房者有足够的自有资金,且没有其他更好的投资渠道,那么全款买房可能是一个不错的选择,这样可以避免利息支出,拥有房产的全部产权,生活更加轻松自在,如果购房者资金不足,或者有其他更好的投资渠道,那么贷款买房可能更适合,通过贷款买房,可以利用银行的资金实现购房目标,同时保留一部分资金用于其他投资或应急。

2、还款能力

购房者在选择贷款买房时,需要考虑自己的还款能力,购房者可以根据自己的收入、支出等情况,计算出每月能够承受的还款金额,如果购房者的还款能力较强,可以选择较长的还款期限,这样每月的还款金额相对较低,压力较小,如果购房者的还款能力较弱,那么需要选择较短的还款期限,这样每月的还款金额相对较高,但总的利息支出会相对较少。

3、投资回报率

购房者在选择贷款还是全款时,还需要考虑房产的投资回报率,如果购房者购买房产是为了长期投资,那么需要考虑房产的增值潜力、租金收益等因素,如果房产的投资回报率较高,那么贷款买房可能更适合,通过利用杠杆效应,可以获得更高的投资回报,如果房产的投资回报率较低,那么全款买房可能更适合,避免利息支出,提高投资回报率。

4、市场情况

购房者在选择贷款还是全款时,还需要考虑市场情况,如果惠州房地产市场处于上涨趋势,那么全款买房可能会获得较高的投资回报,但如果房地产市场处于下跌趋势,那么全款买房可能会面临房产贬值的风险,购房者需要密切关注市场动态,根据市场情况做出明智的选择。

惠州买房选择贷款还是全款,需要综合考虑多方面因素,购房者需要根据自己的资金状况、还款能力、投资回报率、市场情况等因素,做出明智的选择,无论选择哪种方式,都需要谨慎决策,确保自己的财务状况稳定,避免给自己带来不必要的经济负担和风险。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。