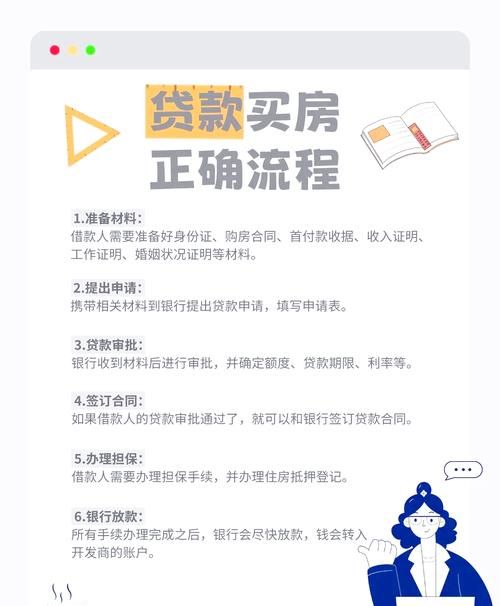

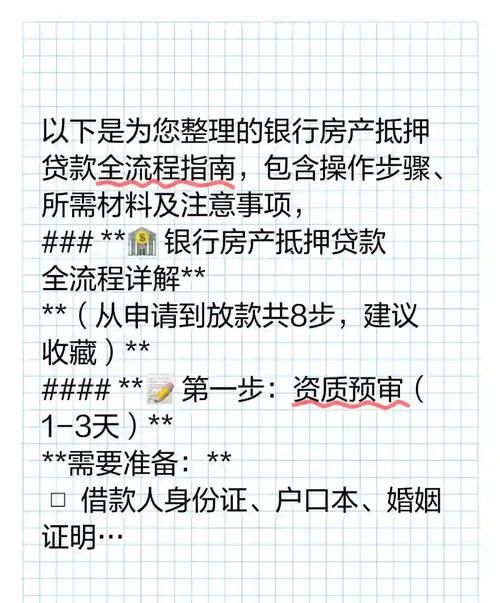

在当今社会,房产抵押已经成为一种常见的融资方式,许多人在面临资金需求时会选择将自己的房产进行抵押以获取贷款,房产抵押次月还款这一环节却隐藏着诸多风险与挑战。

房产抵押次月还款的基本概念

房产抵押次月还款,顾名思义,就是在房产抵押获得贷款后的次月开始按照约定的还款计划向贷款机构偿还贷款本息,这是整个房产抵押流程中的重要一环,直接关系到借款人与贷款机构之间的权益和义务。

可能面临的风险

1、资金压力

(图片来源网络,侵删)

房产抵押通常会涉及较大金额的贷款,如果借款人在次月还款时没有做好充分的资金准备,可能会面临较大的资金压力,借款人原本预计通过房产抵押来解决企业资金周转问题,但在次月还款时发现企业经营状况并未如预期改善,导致无法按时足额还款,从而影响个人信用记录和房产的正常处置。

2、利率波动风险

贷款利率并非固定不变,它可能会随着市场情况的变化而波动,如果借款人在房产抵押次月还款时,贷款利率上升,那么借款人需要支付的利息就会增加,这无疑会加重借款人的还款负担,在房贷市场中,当央行调整基准利率时,银行的房贷利率也会相应调整,借款人在次月还款时就可能会感受到利率上升带来的压力。

3、房产价值波动风险

房产价值受市场供求关系、经济形势、政策法规等多种因素的影响而波动,如果在房产抵押次月还款期间,房产市场出现下行趋势,导致房产价值低于贷款余额,那么借款人可能会面临房产被低价拍卖的风险,即使房产价值高于贷款余额,借款人也可能会因为房产价值的波动而在出售房产时遭受损失。

4、信用风险

按时足额还款是借款人的基本义务,如果借款人在次月还款时出现逾期还款的情况,就会对其个人信用记录产生不良影响,信用记录一旦受损,借款人在未来申请贷款、信用卡等金融服务时可能会面临诸多困难和限制,银行可能会拒绝借款人的贷款申请,或者提高贷款利率、降低贷款额度等。

应对策略

1、做好资金规划

在进行房产抵押之前,借款人应该对自己的资金状况进行全面评估,制定合理的还款计划,借款人可以根据自己的收入情况、支出情况以及贷款金额等因素,合理安排每月的还款金额,确保有足够的资金用于还款,借款人还可以预留一定的应急资金,以应对可能出现的突发情况。

2、关注利率变化

借款人应该密切关注贷款利率的变化情况,及时了解市场动态,如果借款人预计贷款利率可能会上升,可以考虑提前还款或者选择固定利率贷款,以避免利率上升带来的风险,借款人还可以与贷款机构协商,争取更有利的贷款利率和还款条件。

3、加强房产管理

借款人在房产抵押期间应该加强对房产的管理,保持房产的良好状态,借款人可以定期对房产进行维护和保养,提高房产的价值,借款人还应该关注房产市场的变化情况,及时了解房产市场的动态,以便在必要时做出合理的决策。

4、维护良好的信用记录

借款人应该注重维护良好的信用记录,按时足额还款是维护信用记录的关键,借款人可以通过设置自动还款、提醒还款等方式,确保按时还款,借款人还应该避免频繁申请贷款和信用卡,以免对信用记录产生不良影响。

房产抵押次月还款是一个复杂的过程,借款人需要充分了解其中的风险和应对策略,做好充分的准备工作,以确保能够按时足额还款,维护自己的权益和信用记录,贷款机构也应该加强对借款人的风险管理,确保贷款资金的安全和回收,只有借款人与贷款机构共同努力,才能实现房产抵押市场的健康发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。