在商业世界中,企业之间的资金往来和合作形式多种多样,企业是否可以帮其他企业银行贷款这一问题,一直是备受关注且具有一定复杂性的话题。

企业贷款的基本概念与流程

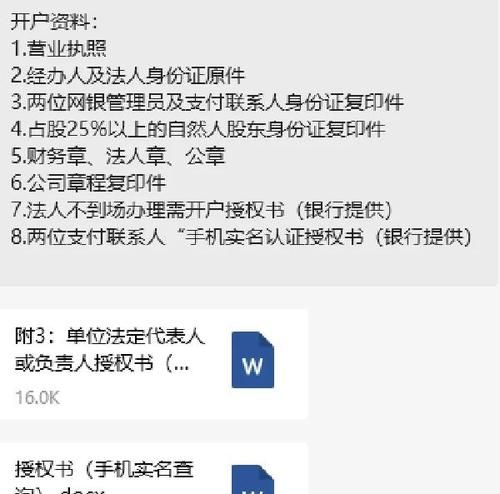

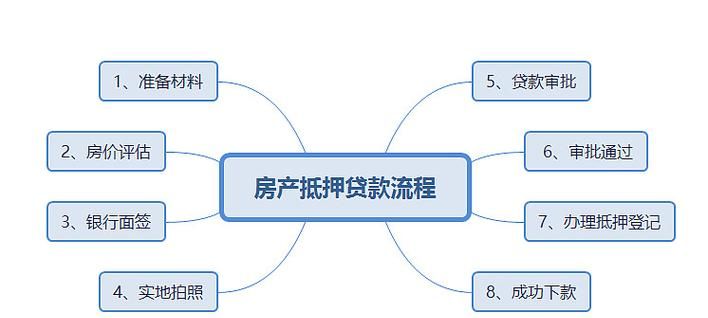

企业贷款是指企业为了满足自身的资金需求,向银行等金融机构申请借入资金的行为,企业贷款的流程包括以下几个主要步骤:

1、贷款需求评估:企业首先需要对自身的资金需求进行评估,明确贷款的用途、金额、期限等。

(图片来源网络,侵删)

2、准备资料:根据银行的要求,企业需要准备一系列相关的资料,如营业执照、财务报表、税务证明、贷款申请书等。

3、银行审批:银行会对企业提交的资料进行详细的审核,包括企业的信用状况、经营状况、还款能力等。

4、签订合同:如果企业的贷款申请获得批准,银行会与企业签订贷款合同,明确双方的权利和义务。

5、放款与还款:银行按照合同约定将贷款资金发放给企业,企业则按照合同约定的还款方式和期限进行还款。

企业间贷款的常见形式

在实际商业活动中,企业间贷款的形式较为多样,以下是一些常见的形式:

1、委托贷款:企业A委托企业B向银行申请贷款,企业B作为委托贷款的受托人,按照企业A的要求将贷款资金发放给企业C,在这种形式下,企业A与企业B之间存在委托关系,企业B与银行之间存在贷款关系。

2、关联企业贷款:企业A与企业B之间存在关联关系,如母子公司关系、兄弟公司关系等,在这种情况下,企业A可以向企业B提供贷款支持,或者企业B可以向企业A提供贷款支持。

3、企业间借贷:企业A与企业B之间直接进行资金借贷,不通过银行等金融机构,这种形式的企业间贷款通常发生在企业之间具有较强的信任关系和资金往来基础的情况下。

企业间贷款的合法性与风险

1、合法性问题

- 企业间直接进行资金借贷是被明确禁止的,根据《中华人民共和国银行法》等相关法律法规的规定,未经金融监管部门批准,企业之间不得从事借贷活动。

- 委托贷款等形式的企业间贷款在一定条件下是被允许的,根据《贷款通则》的规定,委托贷款是指由政府部门、企事业单位及个人等委托人提供资金,由贷款人(即受托人)根据委托人确定的贷款对象、用途、金额、期限、利率等代为发放、监督使用并协助收回的贷款。

2、风险问题

- 信用风险:企业间贷款存在较高的信用风险,如果借款企业无法按时还款,将会给贷款企业带来损失。

- 市场风险:企业间贷款的利率通常受到市场供求关系的影响,如果市场利率发生变化,将会对贷款企业的收益产生影响。

- 法律风险:企业间贷款可能存在违反法律法规的风险,如果企业间贷款行为被认定为无效,将会给贷款企业带来法律纠纷和损失。

企业间贷款的利弊分析

1、利处

- 满足企业资金需求:对于一些资金紧张的企业来说,企业间贷款可以提供一种快速、便捷的融资渠道,帮助企业解决资金短缺的问题。

- 促进企业合作:企业间贷款可以加强企业之间的合作关系,促进企业之间的资源共享和优势互补。

- 提高资金使用效率:企业间贷款可以使资金在不同企业之间进行合理配置,提高资金的使用效率。

2、弊端

- 增加信用风险:企业间贷款存在较高的信用风险,如果借款企业无法按时还款,将会给贷款企业带来损失。

- 引发市场混乱:企业间贷款可能会引发市场混乱,影响金融市场的稳定。

- 增加监管难度:企业间贷款的形式较为多样,监管难度较大,如果监管不到位,将会给金融市场带来风险。

企业间贷款在一定条件下是被允许的,但需要遵守相关的法律法规和监管要求,企业间贷款可以满足企业资金需求,促进企业合作,但也存在较高的信用风险、市场风险和法律风险,企业在进行企业间贷款时,需要充分考虑自身的风险承受能力和资金需求,谨慎选择贷款形式和合作伙伴,确保贷款行为的合法性和安全性,监管部门也需要加强对企业间贷款的监管,防范金融风险,维护金融市场的稳定。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。