一、引言

在当今竞争激烈的商业环境中,小微企业作为经济发展的重要力量,面临着诸多挑战,其中资金短缺往往是制约其发展的关键因素之一,信用贷款作为一种无需抵押物即可获得资金的贷款方式,为小微企业提供了新的融资途径,申请信用贷款并非易事,需要小微企业主充分了解相关政策、准备齐全的资料,并掌握一定的申请技巧,本文将详细介绍小微企业申请信用贷款的攻略,帮助小微企业主顺利获得所需资金。

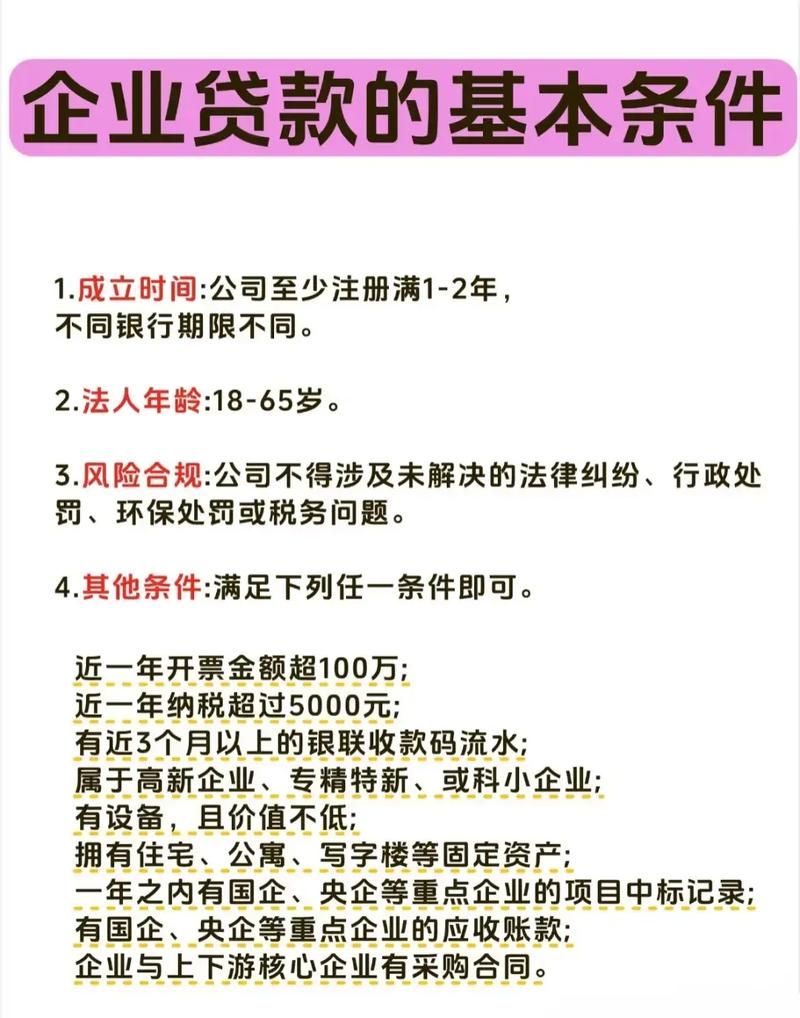

二、小微企业申请信用贷款的条件

(图片来源网络,侵删)

1、企业基本条件

- 合法注册:小微企业必须在工商行政管理部门注册登记,具有合法的经营资格。

- 持续经营:企业需要有稳定的经营历史,通常要求成立时间不少于一定年限,以证明企业的经营稳定性和可持续性。

- 合规经营:企业应遵守国家法律法规和相关政策,无违法违规经营行为。

- 信用记录良好:企业在金融机构、税务部门等有良好的信用记录,无逾期还款、欠税等不良信用记录。

2、财务状况要求

- 营业收入稳定:企业需要有稳定的营业收入,通常要求近一定时期内营业收入达到一定规模,以证明企业的盈利能力和还款能力。

- 资产负债率合理:企业的资产负债率应在合理范围内,过高的资产负债率可能会影响贷款申请的审批结果。

- 现金流充足:企业需要有足够的现金流来满足日常经营和还款需求,通常要求企业的现金流量比率达到一定标准。

3、其他要求

- 法定代表人个人信用良好:法定代表人作为企业的代表,其个人信用状况也会对贷款申请产生影响,法定代表人需要有良好的个人信用记录,无不良信用记录。

- 具备还款能力:企业需要有明确的还款计划和还款来源,以证明企业具备按时足额还款的能力。

- 提供担保或信用增级措施:部分金融机构可能要求企业提供担保或采取信用增级措施,如提供抵押物、保证保险等,以降低贷款风险。

三、小微企业申请信用贷款的资料准备

1、企业基本资料

- 营业执照:企业的营业执照副本复印件,证明企业的合法经营资格。

- 组织机构代码证:企业的组织机构代码证副本复印件,用于企业在金融机构的开户和结算。

- 税务登记证:企业的税务登记证副本复印件,用于企业纳税申报和税务管理。

- 法定代表人身份证明:法定代表人的身份证复印件,用于证明法定代表人的身份和资格。

- 公司章程:企业的公司章程复印件,用于了解企业的组织架构、股东权益等情况。

2、财务资料

- 财务报表:企业近一定时期的资产负债表、利润表、现金流量表等财务报表复印件,用于评估企业的财务状况和经营业绩。

- 纳税证明:企业近一定时期的纳税申报表和纳税完税证明复印件,用于证明企业的纳税情况和盈利能力。

- 银行对账单:企业近一定时期的银行对账单复印件,用于了解企业的资金流动情况和资金管理水平。

3、经营资料

- 经营合同:企业与供应商、客户等签订的经营合同复印件,用于证明企业的经营业务和市场份额。

- 订单合同:企业近期的订单合同复印件,用于证明企业的订单情况和销售业绩。

- 采购发票:企业近期的采购发票复印件,用于证明企业的采购情况和成本支出。

- 销售发票:企业近期的销售发票复印件,用于证明企业的销售情况和收入来源。

4、其他资料

- 信用报告:企业的信用报告复印件,用于了解企业的信用状况和信用风险。

- 贷款用途证明:企业贷款用途的相关证明材料,如采购合同、装修合同、设备购置合同等复印件,用于证明贷款用途的真实性和合理性。

- 还款计划:企业的还款计划复印件,用于证明企业的还款能力和还款计划的可行性。

四、小微企业申请信用贷款的流程

1、贷款申请

- 小微企业主可以通过线上或线下渠道向金融机构提出贷款申请,线上申请通常可以通过金融机构的官方网站、手机银行等渠道进行,线下申请则需要前往金融机构的营业网点填写贷款申请表。

- 在填写贷款申请表时,小微企业主需要详细填写企业的基本信息、财务状况、经营情况、贷款用途等内容,并提交相关资料。

2、贷款审批

- 金融机构收到小微企业主的贷款申请后,会对企业的资料进行审核和评估,审核内容包括企业的基本条件、财务状况、信用记录、经营情况等方面。

- 金融机构会根据审核结果,对企业进行信用评级,并确定贷款额度、贷款期限、贷款利率等贷款条件,如果企业的贷款申请符合金融机构的要求,金融机构会将贷款审批结果通知小微企业主。

3、签订合同

- 如果小微企业主的贷款申请获得批准,金融机构会与企业签订贷款合同,贷款合同是约束双方权利和义务的法律文件,小微企业主需要仔细阅读合同条款,确保合同内容符合自己的利益。

- 在签订贷款合同前,小微企业主需要确保自己已经了解合同的所有条款,并对合同内容无异议,如果小微企业主对合同条款有疑问或异议,可以与金融机构进行协商和沟通。

4、贷款发放

- 签订贷款合同后,金融机构会按照合同约定的时间和方式将贷款发放到企业的指定账户,小微企业主可以通过银行对账单或其他方式查询贷款发放情况。

- 在贷款发放后,小微企业主需要按照合同约定的还款方式和还款期限按时足额还款,避免逾期还款对企业信用记录造成不良影响。

五、小微企业申请信用贷款的注意事项

1、选择合适的金融机构

- 小微企业主在申请信用贷款时,需要选择合适的金融机构,不同的金融机构在贷款政策、贷款额度、贷款利率、贷款期限等方面存在差异,小微企业主需要根据自己的实际情况选择合适的金融机构。

- 小微企业主可以通过比较不同金融机构的贷款利率、贷款额度、贷款期限等因素,选择最适合自己的金融机构,小微企业主还可以通过咨询专业的金融顾问或参考其他小微企业的贷款经验,选择合适的金融机构。

2、提高企业信用评级

- 企业信用评级是金融机构评估企业信用状况的重要依据,小微企业主需要提高企业的信用评级,以增加贷款申请的成功率。

- 小微企业主可以通过加强企业财务管理、规范企业经营行为、按时足额纳税等方式,提高企业的信用评级,小微企业主还可以通过与金融机构建立良好的合作关系、积极参与金融机构组织的活动等方式,提高企业的信用评级。

3、合理规划贷款用途

- 小微企业主在申请信用贷款时,需要合理规划贷款用途,确保贷款用途符合金融机构的要求。

- 小微企业主可以将贷款用于企业的生产经营、设备购置、技术研发、市场拓展等方面,以提高企业的竞争力和盈利能力,小微企业主还需要确保贷款用途的真实性和合理性,避免将贷款用于非法或高风险的投资活动。

4、按时足额还款

- 按时足额还款是小微企业主维护企业信用记录的重要方式,小微企业主需要按时足额还款,避免逾期还款对企业信用记录造成不良影响。

- 小微企业主可以通过制定合理的还款计划、加强企业财务管理、提高企业盈利能力等方式,确保按时足额还款,小微企业主还可以与金融机构保持良好的沟通和合作关系,及时了解还款情况和还款期限的变化,避免逾期还款。

六、深圳火焰鸟金融简介

深圳火焰鸟金融是一家专注于为小微企业提供信用贷款服务的金融机构,公司成立于[成立年份],总部位于深圳市[总部地址],业务覆盖全国多个城市。

深圳火焰鸟金融以“专业、高效、诚信、共赢”为经营理念,致力于为小微企业提供优质、便捷、高效的信用贷款服务,公司拥有专业的贷款团队和完善的风险控制体系,能够为小微企业提供个性化的贷款方案和全方位的金融服务。

深圳火焰鸟金融的信用贷款产品具有额度高、期限长、利率低、审批快等特点,能够满足小微企业的融资需求,公司还提供专业的贷款咨询和服务,帮助小微企业主了解贷款政策、准备贷款资料、申请贷款流程等,提高小微企业主的贷款申请成功率。

深圳火焰鸟金融是一家值得信赖的小微企业信用贷款服务机构,能够为小微企业提供优质、便捷、高效的信用贷款服务,帮助小微企业解决融资难题,实现可持续发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。