一、引言

小微企业作为国民经济的重要组成部分,在促进经济增长、增加就业、推动创新等方面发挥着不可替代的作用,小微企业在发展过程中往往面临着资金短缺的问题,贷款成为了它们获取资金的重要途径,但与此同时,小微企业贷款也存在着诸多法律风险,如果不能有效防范,可能会给企业带来严重的损失,如何防范小微企业贷款法律风险,成为了小微企业和金融机构共同关注的问题。

二、小微企业贷款法律风险的类型

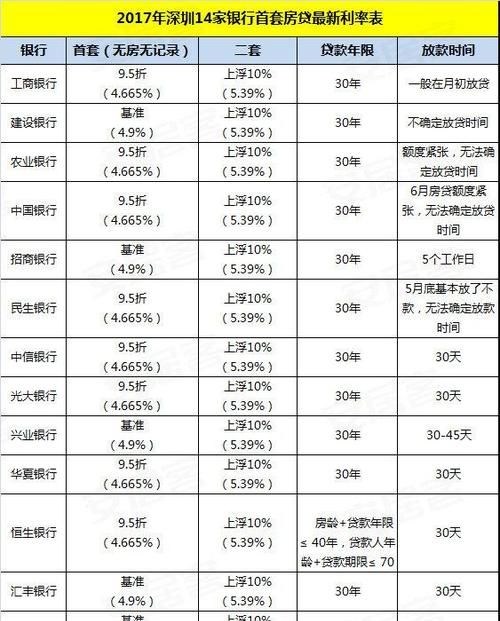

(图片来源网络,侵删)

(一)贷款合同风险

1、合同条款不规范

小微企业在与金融机构签订贷款合同时,可能会因为对法律条款不熟悉而导致合同条款不规范,合同中可能没有明确约定贷款金额、利率、还款方式、还款期限等重要条款,或者约定的条款与法律法规相冲突,这些问题都可能导致合同无效或纠纷的发生。

2、担保风险

为了降低贷款风险,金融机构通常要求小微企业提供担保,如果担保措施不当,就会给小微企业带来担保风险,担保物的价值可能不足以覆盖贷款金额,或者担保物的所有权存在争议等,这些问题都可能导致金融机构在实现担保权时遇到困难,从而影响小微企业的还款能力。

3、违约责任风险

小微企业在签订贷款合同时,可能会因为对自身还款能力估计不足而导致无法按时还款,如果小微企业违约,就会面临违约责任的风险,金融机构可能会要求小微企业支付逾期利息、违约金等,甚至可能会采取法律手段追讨贷款本息,这些问题都可能给小微企业带来沉重的经济负担。

(二)贷款用途风险

1、挪用贷款

小微企业在获得贷款后,可能会因为经营需要而将贷款用于其他用途,将贷款用于投资、炒股、赌博等非法活动,或者将贷款用于个人消费等非经营用途,这些问题都可能导致金融机构认为小微企业违约,从而采取法律手段追讨贷款本息。

2、资金链断裂

小微企业的经营往往依赖于资金的周转,如果小微企业将贷款用于非经营用途,就会导致资金链断裂,从而影响企业的正常经营,如果企业无法按时还款,就会面临违约责任的风险。

(三)信用风险

1、信用记录不良

小微企业的信用记录往往不如大型企业完善,如果小微企业在过去存在逾期还款、欠款不还等不良信用记录,就会影响其在金融机构的信用评级,金融机构在发放贷款时,可能会因为小微企业的信用记录不良而拒绝贷款,或者提高贷款利率。

2、信用评估不准确

金融机构在对小微企业进行信用评估时,可能会因为信息不对称而导致评估不准确,金融机构可能无法准确了解小微企业的经营状况、财务状况、市场前景等信息,从而无法准确评估小微企业的信用风险,这些问题都可能导致金融机构发放贷款给信用风险较高的小微企业,从而增加金融机构的贷款风险。

三、小微企业贷款法律风险的防范措施

(一)加强贷款合同管理

1、规范合同条款

小微企业在与金融机构签订贷款合同时,应该仔细阅读合同条款,确保合同条款的规范和完整,如果对合同条款有疑问,应该及时向金融机构咨询,小微企业应该要求金融机构在合同中明确约定贷款金额、利率、还款方式、还款期限等重要条款,避免出现合同条款不明确的情况。

2、合理选择担保方式

小微企业在选择担保方式时,应该根据自身的实际情况和风险承受能力合理选择,如果小微企业的经营状况良好,信用记录良好,可以选择信用担保方式;如果小微企业的经营状况较差,信用记录不佳,可以选择抵押担保或质押担保方式,小微企业应该确保担保物的价值足以覆盖贷款金额,避免出现担保不足的情况。

3、严格履行合同义务

小微企业在签订贷款合同后,应该严格履行合同义务,按时还款,避免出现违约行为,如果小微企业无法按时还款,应该及时与金融机构沟通,协商解决方案,小微企业应该避免将贷款用于非经营用途,避免出现挪用贷款的情况。

(二)规范贷款用途

1、明确贷款用途

小微企业在获得贷款后,应该明确贷款用途,将贷款用于企业的经营活动,小微企业应该避免将贷款用于投资、炒股、赌博等非法活动,或者将贷款用于个人消费等非经营用途。

2、加强资金管理

小微企业应该加强资金管理,确保贷款资金的安全和合理使用,小微企业应该建立健全的财务管理制度,定期对财务状况进行审计,确保财务信息的真实、准确和完整。

3、及时报告贷款用途变更

如果小微企业在贷款使用过程中需要变更贷款用途,应该及时向金融机构报告,并获得金融机构的同意,小微企业应该确保变更后的贷款用途符合法律法规和金融机构的要求。

(三)加强信用风险管理

1、建立健全的信用管理制度

小微企业应该建立健全的信用管理制度,加强对客户信用信息的收集、整理和分析,小微企业应该定期对客户的信用状况进行评估,及时发现和解决信用风险问题。

2、提高信用意识

小微企业应该提高信用意识,树立良好的信用形象,小微企业应该加强对法律法规的学习,遵守法律法规,避免出现违法违规行为。

3、加强与金融机构的合作

小微企业应该加强与金融机构的合作,建立良好的合作关系,小微企业应该及时向金融机构报告企业的经营状况、财务状况等信息,以便金融机构更好地了解企业的信用状况。

(四)加强法律意识

1、学习法律法规

小微企业应该加强对法律法规的学习,了解相关的法律法规和政策,小微企业应该关注法律法规的变化,及时调整企业的经营策略和管理措施。

2、聘请法律顾问

小微企业可以聘请专业的法律顾问,为企业提供法律咨询和法律支持,法律顾问可以帮助企业审查合同条款、处理纠纷等,降低企业的法律风险。

3、加强内部管理

小微企业应该加强内部管理,建立健全的内部管理制度,小微企业应该加强对员工的法律培训,提高员工的法律意识和法律素养。

四、结论

小微企业贷款法律风险防范是一个系统工程,需要小微企业、金融机构和政府部门共同努力,小微企业应该加强贷款合同管理、规范贷款用途、加强信用风险管理和法律意识,降低贷款法律风险,金融机构应该加强对小微企业的信用评估和风险管理,规范贷款业务流程,降低贷款风险,政府部门应该加强对小微企业贷款的政策支持和监管,完善相关法律法规和政策,为小微企业贷款创造良好的环境,只有各方共同努力,才能有效防范小微企业贷款法律风险,促进小微企业的健康发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。