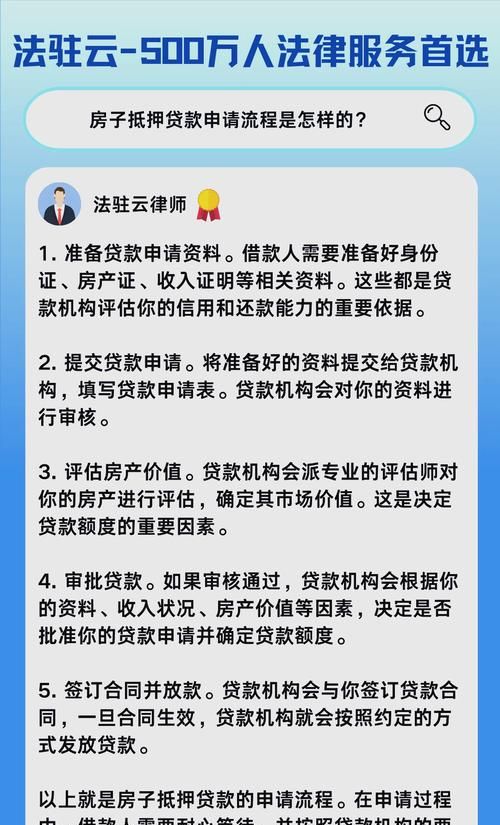

在二手房交易的复杂世界里,抵押房产二次抵押是一个常常被提及却又容易让人感到困惑的概念,对于二手房中介来说,了解并能够清晰地向客户解释这一现象至关重要,因为它不仅关系到交易的合法性和安全性,还可能对交易的进程和双方的利益产生重大影响。

什么是抵押房产二次抵押

抵押房产二次抵押,就是已经被抵押给银行或其他金融机构的房产,在抵押人(通常是房产的原所有人)在未还清第一次抵押债务的情况下,再次将该房产抵押给其他债权人以获取新的贷款或融资,这种情况在房地产市场中并不罕见,尤其是在一些经济环境不稳定或者企业或个人资金周转困难的时候。

二次抵押的合法性

首先需要明确的是,在符合一定条件的情况下,抵押房产二次抵押是合法的,根据我国相关法律法规,房产抵押需要办理登记手续,未经登记的抵押不具有对抗第三人的效力,也就是说,只要第一次抵押和第二次抵押都按照法定程序进行了登记,那么它们都是合法有效的,二次抵押的金额通常不能超过该房产在第一次抵押时剩余的价值,否则可能会被认定为无效抵押。

二次抵押对二手房交易的影响

1、对买家的影响

- 风险增加:买家在购买抵押房产二次抵押的房屋时,面临着较大的风险,如果原抵押人无法按时偿还债务,导致银行或其他债权人行使抵押权,那么买家可能会面临房屋被查封、拍卖的风险,从而失去自己的房产。

- 贷款难度增加:由于二次抵押的房产存在一定的风险,银行或其他金融机构在为买家提供贷款时,可能会更加谨慎,要求买家提供更高的首付比例,或者拒绝为买家提供贷款。

- 产权不确定性:二次抵押可能会导致房产的产权存在不确定性,在房产被拍卖或处置之前,买家无法确定自己是否能够真正获得该房产的所有权,这会给买家带来很大的心理压力和不确定性。

2、对卖家的影响

- 价格受限:由于二次抵押的房产存在一定的风险,卖家在出售该房产时,可能会受到价格的限制,买家通常会对二次抵押的房产进行打折处理,以降低自己的风险。

- 交易难度增加:二次抵押的房产在交易过程中可能会遇到一些困难,银行或其他债权人可能会对房产的交易提出异议,要求在还清债务之前不得进行交易,买家在办理贷款时也可能会遇到一些问题,这会增加交易的难度和时间成本。

如何避免二次抵押带来的风险

1、对买家的建议

- 仔细审查房产的抵押情况:在购买二手房之前,买家应该仔细审查房产的抵押情况,包括第一次抵押和第二次抵押的金额、期限、债权人等信息,可以通过查询房产登记簿、咨询银行或其他金融机构等方式来获取相关信息。

- 要求卖家提供还款证明:买家可以要求卖家提供最近的还款证明,以确保卖家按时偿还了第一次抵押债务,如果卖家无法提供还款证明,买家应该谨慎考虑是否购买该房产。

- 购买保险:买家可以购买房屋保险,以降低自己在购买抵押房产二次抵押的房屋时面临的风险,房屋保险可以在房产被查封、拍卖等情况下为买家提供一定的赔偿。

2、对卖家的建议

- 提前还清债务:卖家可以在出售房产之前,提前还清第一次抵押债务,以避免二次抵押的风险,这样不仅可以提高房产的价值,还可以增加买家的购买信心。

- 与债权人协商:卖家可以与债权人协商,争取在出售房产之前解除第一次抵押或降低二次抵押的风险,卖家可以与债权人协商延长还款期限、降低利率等方式来减轻自己的负担。

- 选择可靠的中介:卖家可以选择可靠的二手房中介,让中介帮助自己处理房产的抵押和交易事宜,中介可以帮助卖家了解相关法律法规和政策,提供专业的咨询和建议,从而降低交易的风险。

抵押房产二次抵押是二手房交易中一个需要引起重视的问题,对于买家来说,要仔细审查房产的抵押情况,要求卖家提供还款证明,购买保险等方式来降低自己的风险;对于卖家来说,要提前还清债务,与债权人协商,选择可靠的中介等方式来降低二次抵押的风险,二手房中介在为客户提供服务时,应该充分了解相关法律法规和政策,向客户解释清楚抵押房产二次抵押的概念和风险,帮助客户做出明智的决策,从而保障交易的合法性和安全性。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。