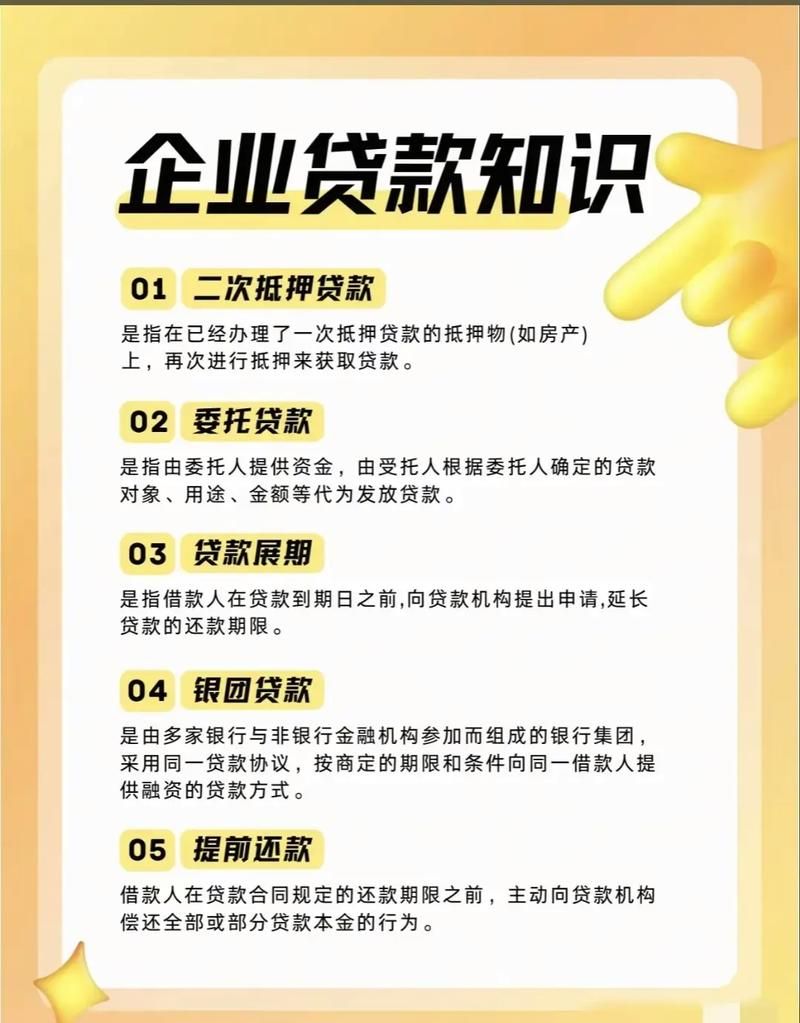

在当今竞争激烈的商业环境中,小企业往往面临着资金短缺的挑战,银行贷款作为一种重要的融资渠道,为小企业提供了发展所需的资金支持,对于许多小企业主来说,银行贷款的步骤可能并不熟悉,这可能导致他们在申请贷款时遇到困难,本文将详细介绍小企业银行贷款的步骤,帮助小企业主更好地了解贷款流程,提高贷款申请的成功率。

贷款前的准备工作

1、明确贷款需求

小企业主首先需要明确自己的贷款需求,包括贷款金额、贷款期限、贷款用途等,贷款金额应根据企业的实际资金需求来确定,避免过高或过低,贷款期限应根据企业的还款能力和资金周转情况来确定,一般不宜过长或过短,贷款用途应符合银行的规定,不得用于非法活动或高风险投资。

(图片来源网络,侵删)

2、整理财务资料

银行在审批贷款申请时,会要求小企业主提供财务资料,包括资产负债表、利润表、现金流量表等,小企业主应提前整理好这些财务资料,确保数据的真实性和准确性,还应准备好其他相关资料,如营业执照、税务登记证、组织机构代码证、公司章程等。

3、评估企业信用状况

银行会对小企业的信用状况进行评估,包括企业的信用记录、还款能力、经营状况等,小企业主可以通过按时还款、保持良好的信用记录等方式来提高企业的信用评分,还可以通过与银行建立良好的合作关系、提供担保等方式来增加银行对企业的信任度。

4、制定还款计划

小企业主应根据企业的经营状况和还款能力,制定合理的还款计划,还款计划应包括还款金额、还款期限、还款方式等,还款方式一般包括等额本息、等额本金、先息后本等,小企业主应根据自己的实际情况选择合适的还款方式。

选择合适的银行和贷款产品

1、了解银行贷款政策

小企业主应了解不同银行的贷款政策,包括贷款条件、贷款利率、贷款期限、贷款额度等,不同银行的贷款政策可能存在差异,小企业主应根据自己的实际情况选择合适的银行。

2、比较不同银行的贷款产品

小企业主应比较不同银行的贷款产品,选择适合自己企业的贷款产品,不同银行的贷款产品可能存在差异,小企业主应根据自己的贷款需求和还款能力选择合适的贷款产品。

3、选择合适的贷款额度和期限

小企业主应根据企业的实际资金需求和还款能力,选择合适的贷款额度和期限,贷款额度应根据企业的实际资金需求来确定,避免过高或过低,贷款期限应根据企业的还款能力和资金周转情况来确定,一般不宜过长或过短。

提交贷款申请

1、填写贷款申请表

小企业主应填写银行提供的贷款申请表,包括企业基本信息、贷款需求、还款计划等,填写贷款申请表时,应确保信息的真实性和准确性。

2、提交相关资料

小企业主应将整理好的财务资料、其他相关资料以及填写好的贷款申请表一并提交给银行,提交资料时,应确保资料的完整性和准确性。

3、等待银行审批

银行收到小企业主的贷款申请后,会对申请资料进行审核,审核内容包括企业的信用状况、财务状况、经营状况等,审核时间一般为几个工作日至几周不等,具体时间取决于银行的工作效率和贷款金额的大小。

银行审批贷款申请

1、审核企业信用状况

银行会对小企业的信用状况进行审核,包括企业的信用记录、还款能力、经营状况等,审核方式包括查看企业的信用报告、询问企业的财务状况、实地考察企业的经营状况等。

2、审核企业财务状况

银行会对小企业的财务状况进行审核,包括资产负债表、利润表、现金流量表等,审核方式包括查看企业的财务报表、询问企业的财务状况、实地考察企业的财务状况等。

3、评估贷款风险

银行会对贷款风险进行评估,包括市场风险、信用风险、操作风险等,评估方式包括分析市场趋势、评估企业信用状况、审查贷款合同等。

4、做出贷款决策

银行会根据审核结果和风险评估结果,做出贷款决策,贷款决策包括批准贷款申请、拒绝贷款申请、要求企业补充资料等,如果银行批准贷款申请,会与小企业主签订贷款合同。

签订贷款合同

1、阅读贷款合同条款

小企业主应仔细阅读贷款合同条款,包括贷款金额、贷款期限、贷款利率、还款方式、违约责任等,如果小企业主对贷款合同条款有任何疑问,应及时向银行咨询。

2、签订贷款合同

小企业主应在贷款合同上签字盖章,表示同意贷款合同的条款,签订贷款合同后,小企业主应妥善保管贷款合同,以备日后查阅。

贷款发放

1、银行审核贷款合同

银行收到小企业主签订的贷款合同后,会对贷款合同进行审核,审核内容包括贷款合同的真实性、完整性、合法性等,审核时间一般为几个工作日至几周不等,具体时间取决于银行的工作效率和贷款金额的大小。

2、银行发放贷款

银行审核通过后,会按照贷款合同的约定,将贷款金额发放到小企业主指定的账户,贷款发放后,小企业主应及时查看账户余额,确保贷款金额已到账。

贷款还款

1、按时还款

小企业主应按照贷款合同的约定,按时还款,还款方式包括等额本息、等额本金、先息后本等,小企业主应根据自己的实际情况选择合适的还款方式。

2、提前还款

小企业主如果有足够的资金,可以提前还款,提前还款可以减少利息支出,但可能需要支付一定的违约金,小企业主应在提前还款前,与银行协商好违约金的支付方式和金额。

贷款后续管理

1、保持良好的信用记录

小企业主应保持良好的信用记录,按时还款,避免逾期还款,良好的信用记录可以提高企业的信用评分,为企业今后的融资提供便利。

2、定期向银行汇报企业经营状况

小企业主应定期向银行汇报企业的经营状况,包括财务状况、市场状况、经营策略等,银行可以根据企业的经营状况,及时调整贷款政策,为企业提供更好的服务。

3、配合银行进行贷款检查

银行会定期对小企业的贷款使用情况进行检查,小企业主应配合银行进行贷款检查,提供相关资料和信息,如果发现贷款使用存在问题,应及时整改。

深圳火焰鸟金融是一家专业的金融服务机构,专注于为小企业提供融资服务,公司拥有丰富的金融经验和专业的团队,能够为小企业提供个性化的融资方案,公司的服务内容包括贷款咨询、贷款申请、贷款审批、贷款发放、贷款还款等,公司以客户为中心,以诚信为基础,为小企业提供优质的金融服务。

小企业银行贷款的步骤包括贷款前的准备工作、选择合适的银行和贷款产品、提交贷款申请、银行审批贷款申请、签订贷款合同、贷款发放、贷款还款、贷款后续管理等,小企业主应了解贷款流程,准备好相关资料,选择合适的银行和贷款产品,提高贷款申请的成功率,小企业主还可以选择专业的金融服务机构,如深圳火焰鸟金融,为企业提供优质的融资服务。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。