在深圳这座充满活力与机遇的城市,房产一直是人们关注的焦点,而房产证,作为房产所有权的重要凭证,其相关问题备受大家的重视,深圳绿本房产证能否抵押就是一个常见且具有一定复杂性的问题,就让我们深入探讨一下这个话题。

深圳绿本房产证的由来与特点

要了解深圳绿本房产证是否可以抵押,首先需要知道它的来历和特点。

绿本房产证是深圳市原农村集体经济组织继受单位和合作股份公司开发的商品房房产证,它与常见的红本房产证(市房地产权登记中心登记的房产证)在性质上有所不同。

(图片来源网络,侵删)

绿本房产证的特点主要包括:

1、产权限制:绿本房产证的产权在一定程度上受到限制,在房屋转让、抵押等方面,可能会有一些特定的规定和程序。

2、登记机构:绿本房产证是由深圳市规划和国土资源委员会下属的深圳市不动产登记中心进行登记的。

3、适用范围:主要适用于深圳市原农村集体经济组织继受单位和合作股份公司开发的商品房。

深圳绿本房产证抵押的相关规定

虽然绿本房产证与红本房产证在产权性质上有所不同,但在符合一定条件的情况下,也是可以进行抵押的。

1、符合抵押条件

根据《深圳市房地产抵押管理办法》等相关规定,抵押人必须是具有完全民事行为能力的自然人、法人或其他组织,抵押的房地产必须符合相关的规划和建设要求,不存在违法违规行为。

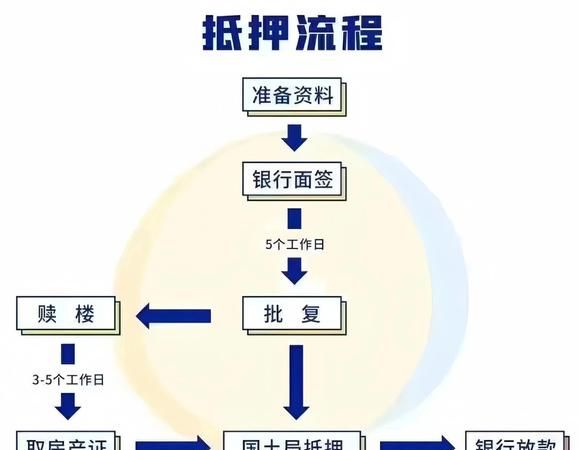

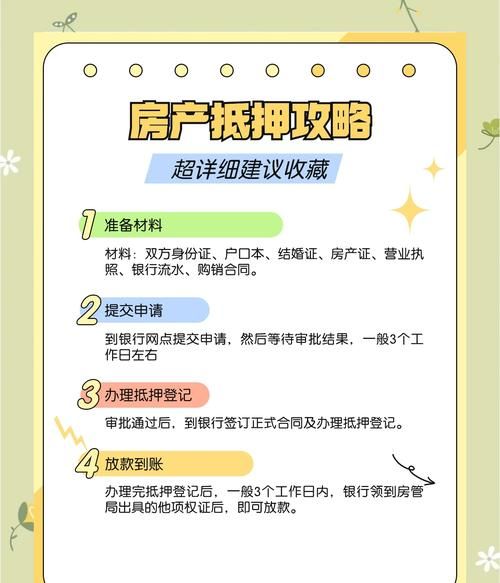

2、办理抵押登记手续

要办理深圳绿本房产证的抵押登记手续,需要向深圳市不动产登记中心提交一系列的材料,包括抵押合同、身份证明、房产证等,登记中心会对提交的材料进行审核,审核通过后会颁发抵押登记证明。

深圳绿本房产证抵押的优势与风险

1、优势

(1)融资渠道:对于一些企业或个人来说,绿本房产证的抵押可以为他们提供一种新的融资渠道,通过抵押房产,可以获得一定的资金用于企业经营或个人消费等。

(2)灵活性:与其他融资方式相比,绿本房产证的抵押具有一定的灵活性,在抵押期限、抵押金额等方面,可以根据双方的协商进行确定。

2、风险

(1)产权风险:如前所述,绿本房产证的产权在一定程度上受到限制,如果在抵押期间出现产权纠纷或其他问题,可能会影响到抵押权人的利益。

(2)市场风险:房地产市场是一个波动较大的市场,如果在抵押期间房地产市场价格大幅下跌,可能会导致抵押物价值低于抵押金额,从而给抵押权人带来损失。

深圳绿本房产证抵押的注意事项

1、选择正规的金融机构

在办理深圳绿本房产证抵押时,一定要选择正规的金融机构,这样可以确保抵押手续的合法性和安全性,避免遇到一些不良机构或个人。

2、仔细阅读抵押合同

在签订抵押合同前,一定要仔细阅读合同条款,了解合同中的各项权利和义务,特别是关于抵押金额、抵押期限、违约责任等方面的条款,要认真对待。

3、关注房地产市场动态

在办理抵押期间,要密切关注房地产市场动态,如果发现房地产市场价格大幅下跌,要及时采取措施,如增加抵押物价值或提前还款等。

4、办理抵押登记手续

办理抵押登记手续是确保抵押权人权益的重要环节,一定要按照相关规定,及时向深圳市不动产登记中心提交材料,办理抵押登记手续。

案例分析

为了更好地说明深圳绿本房产证抵押的相关问题,下面我们来看一个案例。

案例:某企业以其拥有的一套深圳绿本房产证的房产作为抵押物,向银行申请贷款,银行在审核了该企业的相关资料后,认为该房产符合抵押条件,并与该企业签订了抵押合同,随后,该企业向深圳市不动产登记中心办理了抵押登记手续,在抵押期间,该企业由于经营不善,导致资金链断裂,为了避免企业破产,该企业决定提前还款,但在还款过程中,该企业发现该房产的市场价格大幅下跌,抵押物价值低于抵押金额,该企业不得不通过其他方式筹集资金,以弥补抵押物价值与抵押金额之间的差额。

这个案例告诉我们,在办理深圳绿本房产证抵押时,一定要充分考虑市场风险和产权风险等因素,在抵押期间,要密切关注房地产市场动态,及时采取措施,以确保自身的利益。

深圳绿本房产证在符合一定条件的情况下是可以进行抵押的,但在办理抵押手续时,一定要选择正规的金融机构,仔细阅读抵押合同,关注房地产市场动态,办理抵押登记手续等,也要充分考虑市场风险和产权风险等因素,以确保自身的利益,希望通过本文的介绍,能够让大家对深圳绿本房产证的抵押问题有一个更加全面和深入的了解。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。