一、引言

在当今经济环境下,企业贷款担保业务作为一种重要的金融支持手段,对于促进企业发展、推动经济增长具有不可忽视的作用,随着市场竞争的加剧和金融风险的不断变化,企业贷款担保业务也面临着诸多挑战和问题,为了深入了解企业贷款担保业务的现状、问题及发展趋势,我们进行了此次调查研究。

二、调查目的

(图片来源网络,侵删)

本次调查的主要目的是全面了解企业贷款担保业务的市场规模、业务模式、风险状况、存在的问题以及未来发展趋势,为相关企业、金融机构和监管部门提供决策参考依据。

三、调查方法

本次调查采用了多种方法,包括文献研究、问卷调查、访谈等,通过查阅相关文献资料,了解企业贷款担保业务的理论基础和国内外研究现状;通过设计问卷,对企业贷款担保业务的相关主体进行调查,收集数据和信息;通过与企业、金融机构和监管部门的相关人员进行访谈,深入了解企业贷款担保业务的实际情况和存在的问题。

四、调查结果与分析

(一)市场规模

近年来,随着我国经济的快速发展和企业融资需求的不断增加,企业贷款担保业务市场规模呈现出快速增长的态势,据统计,截至[具体年份],我国企业贷款担保业务余额已达到[具体金额],同比增长[具体百分比]。

(二)业务模式

我国企业贷款担保业务主要包括银行贷款担保、债券发行担保、贸易融资担保等多种模式,银行贷款担保是企业贷款担保业务的主要形式,占据了市场份额的绝大部分。

(三)风险状况

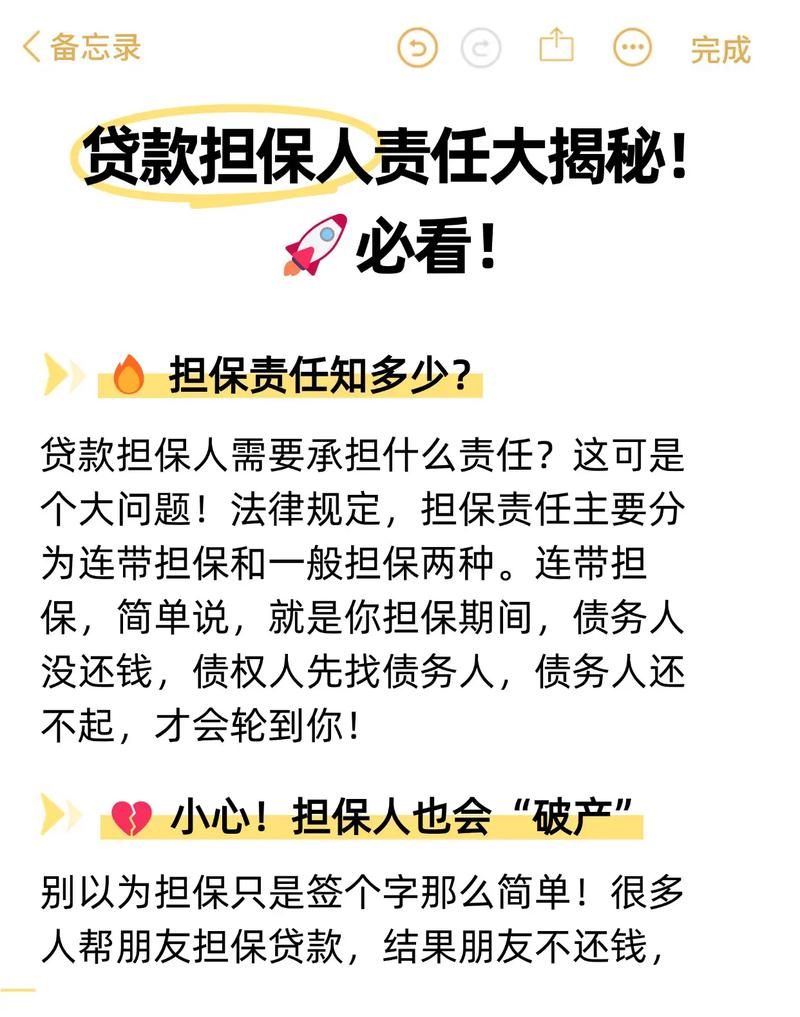

企业贷款担保业务存在着多种风险,包括信用风险、市场风险、操作风险等,信用风险是企业贷款担保业务面临的最大风险,主要表现为被担保企业违约风险较高。

(四)存在的问题

1、担保机构实力较弱

我国担保机构的数量虽然较多,但整体实力较弱,注册资本金普遍较低,抗风险能力不足。

2、风险评估体系不完善

我国担保机构的风险评估体系还不够完善,缺乏科学、有效的风险评估方法和手段,难以准确评估被担保企业的风险状况。

3、法律法规不健全

我国关于企业贷款担保业务的法律法规还不够健全,存在着一些法律空白和模糊地带,给担保机构的业务开展带来了一定的法律风险。

4、监管不到位

我国对企业贷款担保业务的监管还不够到位,存在着监管主体不明确、监管手段单一、监管力度不足等问题,难以有效防范和化解企业贷款担保业务风险。

(五)未来发展趋势

1、专业化、规模化发展

随着市场竞争的加剧和金融风险的不断变化,担保机构将更加注重专业化、规模化发展,通过整合资源、优化业务流程、提高服务质量等方式,提升自身的核心竞争力。

2、创新业务模式

为了满足企业多样化的融资需求,担保机构将不断创新业务模式,推出更多的新型担保产品和服务,如应收账款质押担保、知识产权质押担保等。

3、加强风险管理

担保机构将更加注重风险管理,通过完善风险评估体系、加强内部控制、建立风险预警机制等方式,有效防范和化解企业贷款担保业务风险。

4、加强与金融机构的合作

担保机构将加强与金融机构的合作,通过建立合作关系、共享信息、共同开展业务等方式,实现优势互补,提高业务效率和质量。

五、结论与建议

(一)结论

通过本次调查研究,我们可以看出,企业贷款担保业务作为一种重要的金融支持手段,对于促进企业发展、推动经济增长具有不可忽视的作用,随着市场竞争的加剧和金融风险的不断变化,企业贷款担保业务也面临着诸多挑战和问题。

(二)建议

1、加强担保机构建设

政府应加大对担保机构的扶持力度,提高担保机构的注册资本金,增强其抗风险能力,担保机构应加强自身建设,提高业务水平和服务质量,树立良好的品牌形象。

2、完善风险评估体系

担保机构应加强风险评估体系建设,建立科学、有效的风险评估方法和手段,准确评估被担保企业的风险状况,应加强对被担保企业的贷后管理,及时发现和化解风险。

3、健全法律法规

政府应加快完善企业贷款担保业务的法律法规,明确相关主体的权利和义务,规范业务操作流程,为企业贷款担保业务的健康发展提供法律保障。

4、加强监管

监管部门应加强对企业贷款担保业务的监管,明确监管主体,完善监管手段,加大监管力度,有效防范和化解企业贷款担保业务风险。

5、推动创新发展

担保机构应加强创新发展,不断推出新型担保产品和服务,满足企业多样化的融资需求,应加强与金融机构的合作,实现优势互补,提高业务效率和质量。

企业贷款担保业务是一项具有重要意义的金融支持手段,需要政府、担保机构、金融机构和企业等各方共同努力,不断完善相关政策和制度,加强风险管理,推动创新发展,以促进企业发展和经济增长。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。