在二手房交易中,企业银行贷款是一种常见的融资方式,它可以帮助企业解决资金周转问题,实现顺利的房产购置,以下将详细介绍二手房交易中企业银行贷款的相关要点与资料要求。

企业银行贷款的优势

1、资金灵活性

企业银行贷款可以提供较为灵活的资金额度和还款方式,企业可以根据自身的资金需求和还款能力进行选择,有助于企业更好地规划资金使用。

(图片来源网络,侵删)

2、促进企业发展

通过购买合适的房产,企业可以改善办公环境、扩大业务规模等,从而促进企业的发展和提升竞争力。

3、资产增值

房产作为一种重要的资产,具有一定的增值潜力,企业通过购买房产,不仅可以满足自身的经营需求,还可能获得资产增值带来的收益。

二手房交易中企业银行贷款的要点

1、贷款用途明确

企业在申请银行贷款时,必须明确贷款用途,确保贷款资金用于购买二手房,银行会对贷款用途进行严格审查,防止企业将贷款资金挪作他用。

2、企业资质审核

银行会对企业的资质进行审核,包括企业的营业执照、税务登记证、组织机构代码证、财务报表等,企业需要提供真实、准确的资料,以证明企业的经营状况和还款能力。

3、房产评估

银行会委托专业的评估机构对二手房进行评估,确定房产的市场价值,评估价值将作为银行确定贷款额度的重要依据。

4、还款能力评估

银行会综合考虑企业的经营状况、财务状况、现金流等因素,对企业的还款能力进行评估,企业需要提供相关的财务资料和经营计划,以证明企业有足够的还款能力。

5、贷款期限和利率

银行会根据企业的情况和市场情况,确定贷款期限和利率,贷款期限一般为1-10年,利率则根据市场情况和企业信用状况而定。

二手房交易中企业银行贷款所需资料

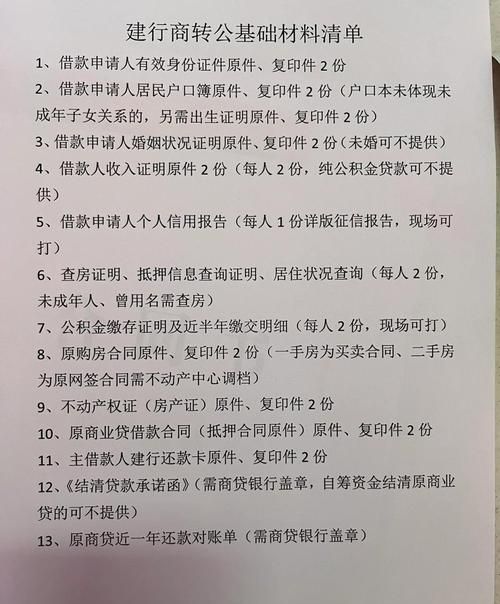

1、企业基本资料

(1)营业执照副本、税务登记证副本、组织机构代码证副本。

(2)法定代表人身份证明、授权委托书。

(3)公司章程。

(4)企业财务报表,包括资产负债表、利润表、现金流量表等。

(5)企业近一年的纳税证明。

(6)企业近一年的银行对账单。

2、贷款用途证明资料

(1)购房合同。

(2)房屋评估报告。

(3)装修合同(如有)。

3、房产抵押资料

(1)房屋所有权证。

(2)土地使用权证(如有)。

(3)房产抵押合同。

4、还款能力证明资料

(1)企业经营计划。

(2)企业近一年的营业收入证明。

(3)企业近一年的利润证明。

(4)企业近一年的现金流证明。

5、其他资料

(1)银行要求提供的其他资料。

(2)企业法定代表人或授权代理人的个人信用报告。

申请二手房交易中企业银行贷款的流程

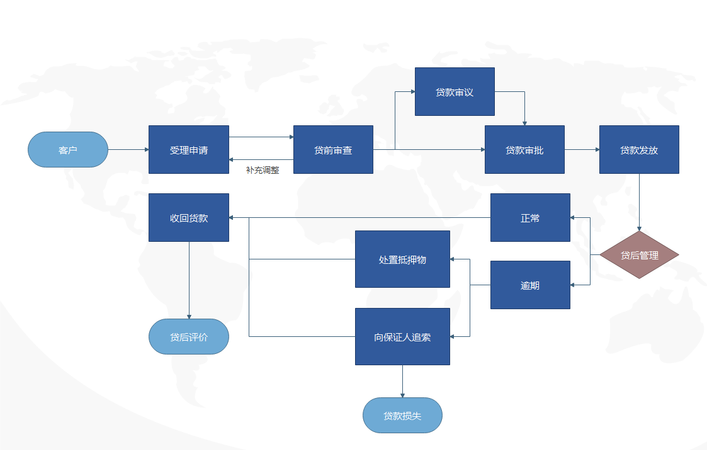

1、企业准备资料

企业根据银行要求,准备好相关的资料,并确保资料的真实性和准确性。

2、提交贷款申请

企业将准备好的资料提交给银行,并填写贷款申请表,银行会对企业提交的资料进行初步审核。

3、银行审核

银行会对企业的资质、贷款用途、房产评估、还款能力等进行全面审核,审核通过后,银行会与企业签订贷款合同。

4、办理房产抵押登记

企业与银行签订贷款合同后,需要办理房产抵押登记手续,房产抵押登记完成后,银行会将贷款资金发放给企业。

5、企业还款

企业按照贷款合同的约定,按时足额还款,银行会对企业的还款情况进行监督和管理。

注意事项

1、选择合适的银行

企业在申请银行贷款时,应选择信誉良好、实力雄厚的银行,企业还应了解银行的贷款政策和利率,选择最适合自己的银行。

2、注意贷款合同条款

企业在签订贷款合同前,应仔细阅读合同条款,了解贷款金额、贷款期限、利率、还款方式、违约责任等重要内容,如有疑问,应及时向银行咨询。

3、按时还款

企业应按照贷款合同的约定,按时足额还款,逾期还款会影响企业的信用记录,还可能导致银行采取法律手段追讨贷款。

4、合理规划资金

企业在申请银行贷款时,应合理规划资金使用,确保贷款资金用于购买二手房,避免将贷款资金挪作他用。

5、关注房产市场变化

企业在购买二手房时,应关注房产市场变化,合理确定购房价格和贷款额度,避免因房产市场波动而造成损失。

二手房交易中企业银行贷款是一种重要的融资方式,它可以帮助企业解决资金周转问题,实现顺利的房产购置,企业在申请银行贷款时,应明确贷款用途,准备好相关的资料,并按照银行的要求进行申请和还款,企业还应关注房产市场变化,合理规划资金使用,确保贷款资金的安全和有效利用。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。