在惠州市,公积金组合贷款为众多购房者提供了一种灵活的购房资金解决方案,它结合了公积金贷款和商业贷款的优势,使得购房者能够在满足一定条件的情况下,获得更高的贷款额度,实现自己的购房梦想,惠州市公积金组合贷款究竟有哪些要求呢?让我们一起来详细了解。

公积金组合贷款的基本概念

公积金组合贷款是指符合公积金贷款条件的借款人,在申请公积金贷款的同时,可根据自身情况申请商业贷款,二者相结合,共同满足购房资金需求,这种贷款方式既可以充分利用公积金贷款的低利率优势,又可以在公积金贷款额度不足时,借助商业贷款来弥补,从而提高贷款的可获得性。

惠州市公积金组合贷款的要求

1、公积金贷款要求

(图片来源网络,侵删)

(1)借款人身份及缴存要求

- 借款人应为具有完全民事行为能力的自然人,年龄在18周岁(含)至法定退休年龄期间,且具有良好的信用记录。

- 借款人应在惠州市正常缴存住房公积金,且连续缴存时间达到规定年限,申请公积金贷款时,借款人需连续正常缴存住房公积金6个月(含)以上。

(2)贷款用途要求

- 公积金组合贷款的用途必须为购买自住住房,包括购买新建商品住房、存量房(二手房)等,借款人不得将贷款资金用于投资、炒股、购买理财产品等非自住用途。

(3)贷款额度要求

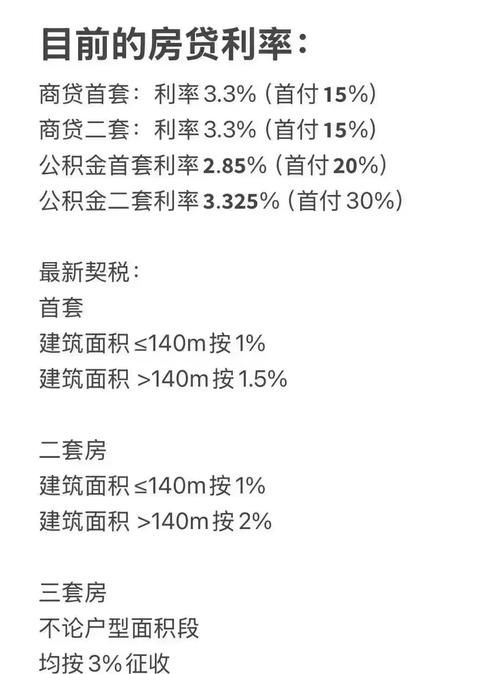

- 公积金贷款额度根据借款人的缴存情况、还款能力、房价等因素综合确定,惠州市公积金贷款最高额度为80万元,对于购买首套自住住房的,最高贷款额度可上浮一定比例,在一些情况下,首套住房公积金贷款最高额度可达到90万元。

(4)贷款期限要求

- 公积金贷款期限最长不超过30年,且借款人年龄与贷款期限之和不得超过法定退休年龄后5年,借款人法定退休年龄为60周岁,那么其贷款期限最长可为25年。

2、商业贷款要求

(1)借款人身份及信用要求

- 商业贷款对借款人的身份要求与公积金贷款基本相同,即借款人应为具有完全民事行为能力的自然人,年龄在18周岁(含)至65周岁(含)之间,且具有良好的信用记录。

(2)贷款用途要求

- 商业贷款的用途也必须为购买自住住房,借款人应提供真实、合法的购房合同、首付款证明等相关资料。

(3)贷款额度要求

- 商业贷款额度根据借款人的还款能力、房价、抵押物价值等因素确定,商业贷款额度最高可达房屋总价的70%,但具体额度还需根据银行的评估和审批结果而定。

(4)贷款期限要求

- 商业贷款期限最长可达30年,但不同银行可能会有一定的差异,借款人在选择贷款期限时,应根据自己的还款能力和经济状况合理确定。

3、组合贷款要求

(1)同时符合公积金贷款和商业贷款要求

- 借款人必须同时满足公积金贷款和商业贷款的各项要求,这意味着借款人不仅要在公积金缴存、信用记录、贷款用途等方面符合公积金贷款的条件,还要在身份、信用、还款能力等方面符合商业贷款的要求。

(2)合理确定贷款比例

- 借款人应根据自己的实际情况,合理确定公积金贷款和商业贷款的比例,公积金贷款比例较高,商业贷款比例较低,这样可以降低借款人的还款压力,同时也可以充分利用公积金贷款的低利率优势。

(3)提供相关资料

- 借款人在申请公积金组合贷款时,需要向公积金管理中心和银行提供一系列相关资料,包括身份证、户口本、结婚证、收入证明、购房合同、首付款证明、公积金缴存证明等。

惠州市公积金组合贷款的流程

1、提出申请

- 借款人向公积金管理中心和银行提出公积金组合贷款申请,并填写《惠州市公积金组合贷款申请表》。

2、审核资料

- 公积金管理中心和银行对借款人提交的资料进行审核,包括公积金缴存情况、信用记录、还款能力、购房合同等,审核通过后,公积金管理中心出具《惠州市公积金组合贷款审批表》。

3、签订合同

- 借款人与公积金管理中心和银行签订《惠州市公积金组合贷款合同》,明确双方的权利和义务。

4、办理抵押登记

- 借款人将购买的住房抵押给银行,并办理抵押登记手续。

5、放款

- 公积金管理中心和银行按照合同约定,将贷款资金发放至借款人指定的账户。

惠州市公积金组合贷款的注意事项

1、提前了解贷款政策

- 借款人在申请公积金组合贷款前,应提前了解惠州市的公积金贷款政策和商业贷款政策,包括贷款额度、贷款期限、贷款利率、还款方式等,这样可以避免因不了解政策而导致贷款申请失败或增加贷款成本。

2、注意信用记录

- 借款人的信用记录对公积金组合贷款的申请和审批有着重要影响,借款人应保持良好的信用记录,避免逾期还款、欠款等不良行为。

3、合理规划还款计划

- 借款人在申请公积金组合贷款后,应合理规划还款计划,根据自己的收入情况和经济状况,选择合适的还款方式和还款期限,借款人应按时足额还款,避免逾期还款对个人信用记录造成不良影响。

4、注意抵押物的价值

- 借款人在办理抵押登记时,应注意抵押物的价值,抵押物的价值直接影响到银行的贷款额度和风险,借款人应选择价值较高、市场前景较好的住房作为抵押物。

5、关注贷款利率的变化

- 借款人在申请公积金组合贷款后,应关注贷款利率的变化,贷款利率的变化会直接影响到借款人的还款金额和还款压力,借款人可以根据市场情况和自身经济状况,选择合适的时机提前还款或调整还款计划。

惠州市公积金组合贷款为购房者提供了一种灵活、便捷的购房资金解决方案,借款人在申请公积金组合贷款前,应充分了解相关政策和要求,合理规划贷款方案,确保贷款申请顺利通过,借款人在贷款期间应按时足额还款,保持良好的信用记录,避免逾期还款对个人信用记录造成不良影响,希望本文对您有所帮助,祝您购房顺利!

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。