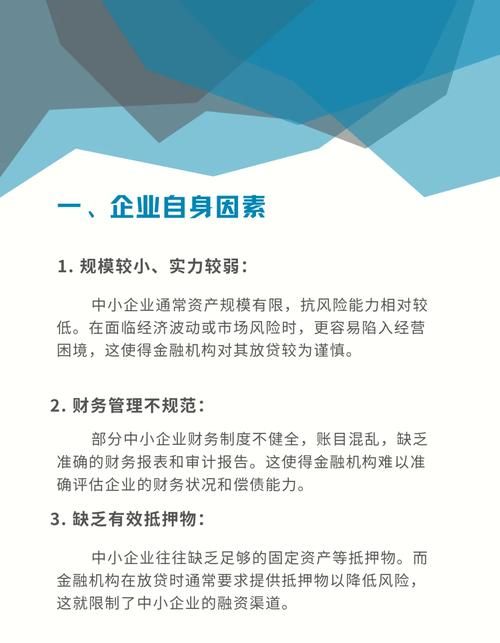

在二手房交易中,企业贷款融资是一种常见的方式,这种融资方式也存在一些缺点,需要购房者和中介机构在进行决策时充分考虑。

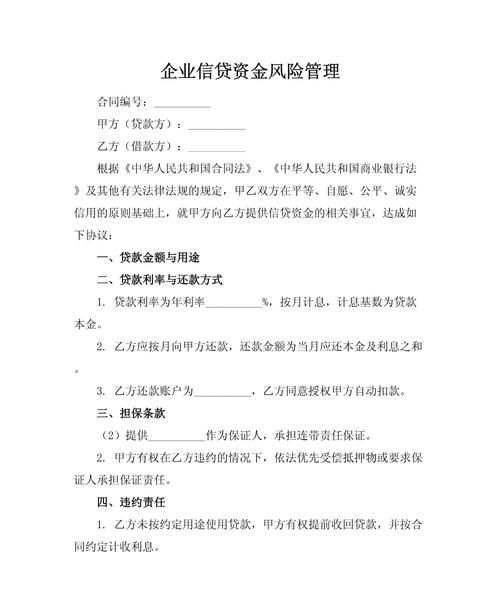

企业贷款融资的利率相对较高,与个人贷款相比,企业贷款的利率通常会高出一定比例,这是因为企业贷款的风险相对较高,银行需要通过提高利率来弥补风险,购房者在选择企业贷款融资时,需要承担较高的利息成本,这可能会增加购房的负担。

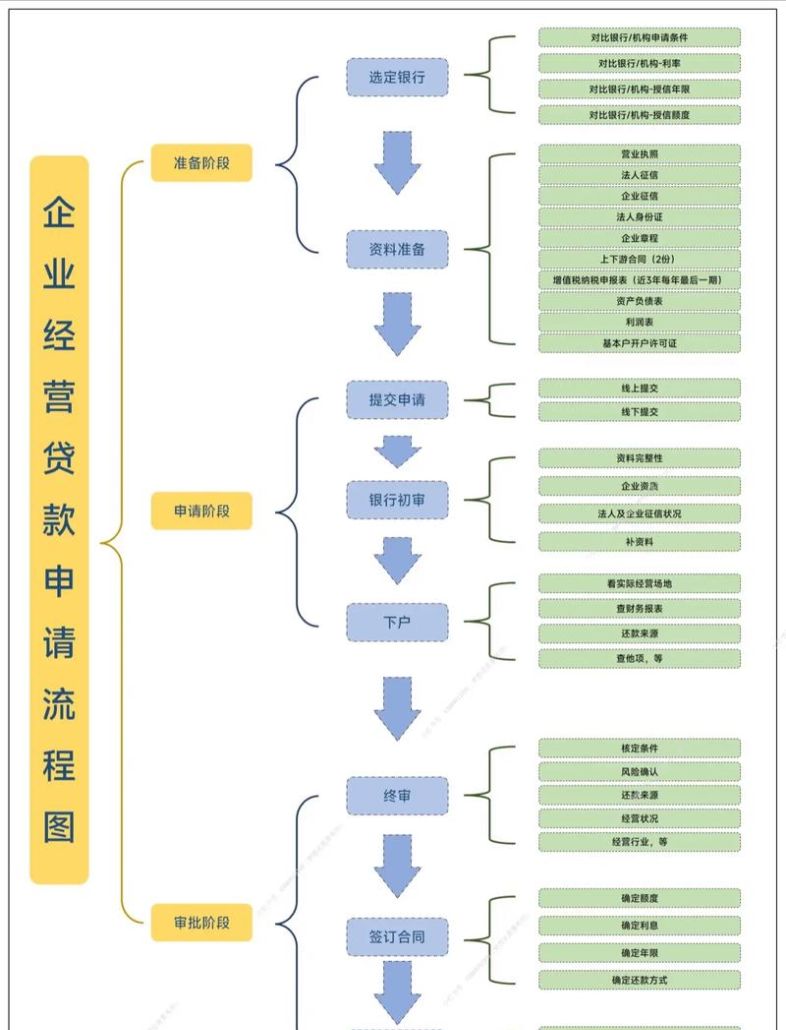

企业贷款融资的审批流程相对复杂,银行在审批企业贷款时,需要对企业的财务状况、经营状况、信用记录等进行全面的评估,这需要购房者提供大量的资料和信息,并且需要经过银行的严格审核,购房者在选择企业贷款融资时,需要花费更多的时间和精力来准备资料和应对审核。

(图片来源网络,侵删)

企业贷款融资的还款方式相对固定,银行在审批企业贷款时,通常会要求购房者按照固定的还款方式进行还款,例如等额本息或等额本金,这可能会限制购房者的还款灵活性,例如在购房者收入不稳定或需要提前还款时,可能会面临较高的违约金或其他费用。

企业贷款融资的风险相对较高,如果购房者在购房后出现经营困难或财务问题,可能会导致无法按时还款,从而影响购房者的信用记录和银行的资产质量,如果购房者在购房后出现违约行为,银行可能会采取法律手段来追讨欠款,这可能会给购房者带来不必要的麻烦和损失。

企业贷款融资在二手房交易中存在一些缺点,需要购房者和中介机构在进行决策时充分考虑,购房者在选择企业贷款融资时,需要仔细评估自己的财务状况和还款能力,并且需要选择合适的贷款方式和银行,中介机构在为购房者提供企业贷款融资服务时,需要充分了解购房者的需求和风险承受能力,并且需要为购房者提供专业的建议和服务。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。