在当今社会,购买二手房成为了许多人实现居住梦想的途径之一,而在这个过程中,二手房贷款扮演着至关重要的角色,作为一名二手房中介,我见证了无数客户在贷款环节的困惑与抉择,今天就来详细给大家讲讲二手房贷款的相关知识。

二手房贷款的基本概念

二手房贷款,就是购房者以购买的二手房作为抵押物,向银行申请贷款来支付购房款的一种金融行为,银行会根据购房者的信用状况、收入水平、房屋评估价值等因素来确定贷款额度和利率,并在一定期限内将贷款发放给购房者,购房者则需要按照合同约定按时偿还贷款本息,直到贷款全部还清为止。

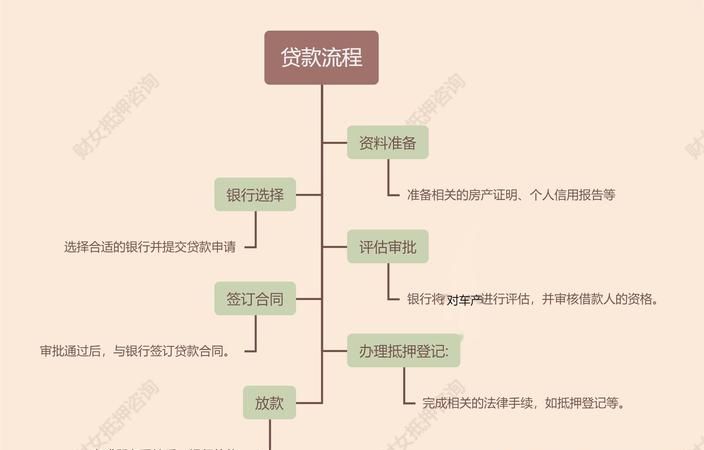

二手房贷款的流程

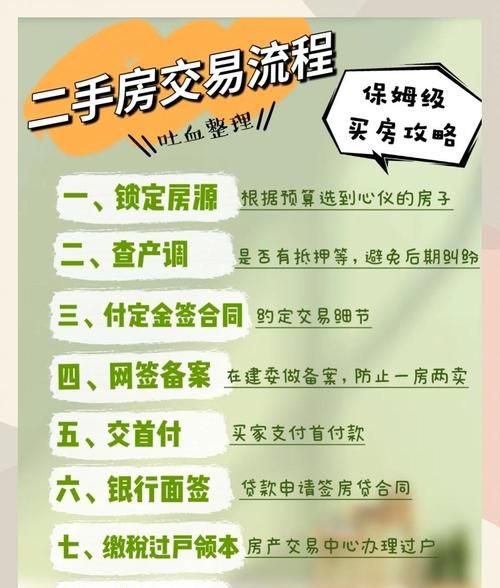

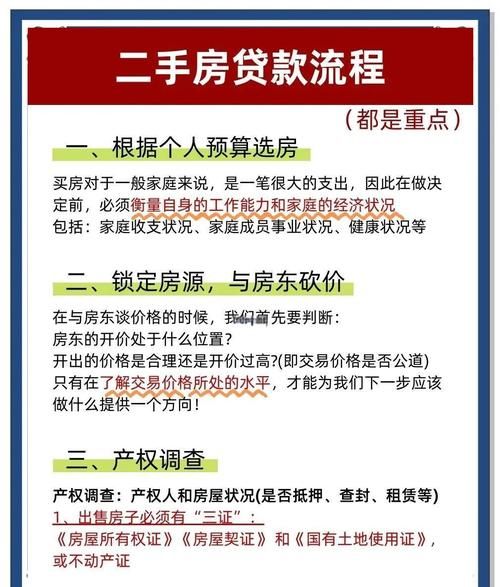

1、购房资格审核

购房者首先需要确认自己是否具备购房资格,不同城市对于购房资格的要求有所不同,一般包括户籍、社保或纳税等方面的条件,购房者可以通过当地房地产管理部门的官方网站或相关窗口进行查询和申请。

2、挑选房屋并签订购房合同

在确定购房资格后,购房者可以开始挑选心仪的二手房,在挑选过程中,要仔细查看房屋的产权状况、房屋质量、周边配套设施等方面的情况,确定好房屋后,购房者与卖方签订购房合同,明确双方的权利和义务。

3、提交贷款申请

购房者在签订购房合同后,需要向银行提交贷款申请,申请时需要提供一系列的资料,如身份证、户口本、结婚证(如有)、收入证明、银行流水、购房合同、房屋评估报告等,银行会对这些资料进行审核,以确定购房者的贷款资格和贷款额度。

4、银行审核

银行收到贷款申请后,会对购房者的资料进行详细审核,审核内容包括购房者的信用状况、收入水平、负债情况、房屋评估价值等,银行会通过电话调查、上门家访、查看征信报告等方式来核实购房者提供的信息的真实性,如果审核通过,银行会出具贷款审批意见。

5、签订贷款合同

购房者在收到银行的贷款审批意见后,需要与银行签订贷款合同,贷款合同中会明确贷款金额、贷款期限、贷款利率、还款方式、违约责任等重要条款,购房者在签订合同前,要仔细阅读合同条款,确保自己理解并同意合同内容。

6、办理房屋抵押登记

签订贷款合同后,购房者需要与银行一起到当地的房地产管理部门办理房屋抵押登记手续,房屋抵押登记是为了确保银行在购房者无法按时偿还贷款时,有权依法处置抵押房屋以收回贷款本息,办理抵押登记手续需要缴纳一定的费用。

7、银行放款

房屋抵押登记手续办理完成后,银行会按照合同约定将贷款发放到购房者指定的账户,购房者在收到贷款后,需要按照合同约定按时偿还贷款本息。

二手房贷款的额度和利率

1、贷款额度

二手房贷款的额度通常为房屋评估价值的一定比例,不同银行对于贷款额度的规定有所不同,一般在70%至80%之间,购房者的信用状况、收入水平、负债情况等因素也会影响贷款额度,信用良好、收入稳定、负债较低的购房者可能会获得更高的贷款额度。

2、贷款利率

二手房贷款利率通常会根据市场情况和购房者的信用状况进行调整,我国的二手房贷款利率主要有两种,一种是固定利率,另一种是浮动利率,固定利率是指在贷款期限内,贷款利率保持不变;浮动利率是指贷款利率会根据市场情况进行调整,购房者在选择贷款利率时,需要根据自己的实际情况进行综合考虑。

二手房贷款的注意事项

1、选择合适的银行

在申请二手房贷款时,购房者需要选择合适的银行,不同银行的贷款政策、贷款利率、贷款额度等方面可能会有所不同,购房者可以通过比较不同银行的优缺点,选择最适合自己的银行。

2、注意贷款利率的调整

如果购房者选择的是浮动利率,需要注意贷款利率的调整,贷款利率的调整可能会对购房者的还款金额产生较大的影响,购房者可以通过关注市场情况和银行的通知,及时了解贷款利率的变化情况,并做好相应的还款计划调整。

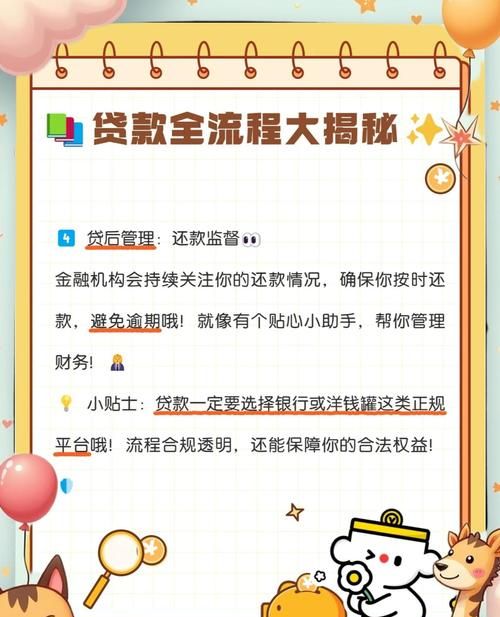

3、按时偿还贷款本息

按时偿还贷款本息是购房者的法定义务,如果购房者无法按时偿还贷款本息,银行会采取一系列的措施,如电话催收、上门家访、法律诉讼等,以收回贷款本息,这不仅会影响购房者的信用记录,还会给购房者带来不必要的经济损失和法律风险。

4、注意房屋抵押登记手续的办理

房屋抵押登记手续是二手房贷款的重要环节,购房者需要与银行一起到当地的房地产管理部门办理房屋抵押登记手续,确保银行在购房者无法按时偿还贷款时,有权依法处置抵押房屋以收回贷款本息。

二手房贷款是购买二手房过程中不可或缺的一部分,购房者在申请二手房贷款时,需要了解相关的贷款政策和流程,选择合适的银行,注意贷款利率的调整,按时偿还贷款本息,确保自己的权益得到保障,作为一名二手房中介,我会为购房者提供专业的服务和建议,帮助购房者顺利办理二手房贷款手续,实现自己的居住梦想。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。