在二手房交易的复杂过程中,常常会出现一些特殊的情况,其中借条上借款人用房产作为抵押就是一种比较典型的情况,这不仅涉及到房产交易的法律规定和程序,还牵扯到债务关系的认定和处理,对于买卖双方以及相关的中介人员来说,都需要谨慎对待,以避免潜在的风险和纠纷。

房产抵押借条的基本概念和作用

房产抵押借条是一种债权债务关系的书面证明,其中借款人以自己拥有的房产作为抵押物,向出借人借款,这种借条明确了借款的金额、借款期限、利息以及还款方式等重要条款,同时也规定了在借款人无法按时还款时,出借人有权通过合法途径处置抵押物以实现债权,房产抵押借条的作用主要体现在以下几个方面:

1、保障出借人的利益

(图片来源网络,侵删)

对于出借人来说,房产抵押借条是一种重要的保障措施,通过将借款人的房产作为抵押物,出借人在借款人无法按时还款时,可以依法对抵押物进行处置,如拍卖、变卖等,从而收回借款本金和利息,降低自己的风险。

2、明确借款关系

房产抵押借条清晰地记录了借款人和出借人之间的债权债务关系,包括借款金额、借款期限、利息等重要信息,这有助于避免双方在借款过程中产生误解和纠纷,保障双方的合法权益。

3、规范借款行为

借条上的条款和规定可以对借款人的借款行为进行规范,要求借款人按照约定的方式和期限还款,避免借款人出现逾期还款、恶意拖欠等不良行为,借条也可以约束出借人的行为,要求出借人按照约定的方式和条件提供借款,保障借款人的合法权益。

二手房交易中房产抵押借条的常见情况

在二手房交易中,房产抵押借条的出现通常有以下几种情况:

1、卖方以房产抵押借条的形式向买方借款

在二手房交易过程中,卖方可能由于资金周转等原因,需要向买方借款,卖方可以以房产抵押借条的形式向买方借款,并将自己的房产作为抵押物,这种情况下,卖方需要在借条上明确借款金额、借款期限、利息以及还款方式等重要条款,并办理相关的抵押登记手续。

2、买方以房产抵押借条的形式向银行借款

在二手房交易中,买方通常需要向银行申请贷款来支付购房款,买方可以以房产抵押借条的形式向银行借款,并将自己购买的房产作为抵押物,银行会根据买方的信用状况、还款能力等因素来决定是否批准贷款,并要求买方办理相关的抵押登记手续。

3、第三方以房产抵押借条的形式向买方或卖方借款

在二手房交易中,除了买卖双方之外,还可能存在第三方以房产抵押借条的形式向买方或卖方借款的情况,卖方可能需要向第三方借款来偿还之前的债务,此时可以以房产抵押借条的形式向第三方借款,并将自己的房产作为抵押物,这种情况下,第三方需要在借条上明确借款金额、借款期限、利息以及还款方式等重要条款,并办理相关的抵押登记手续。

二手房交易中房产抵押借条的风险和注意事项

在二手房交易中,房产抵押借条虽然可以为出借人提供一定的保障,但同时也存在着一些风险和注意事项。

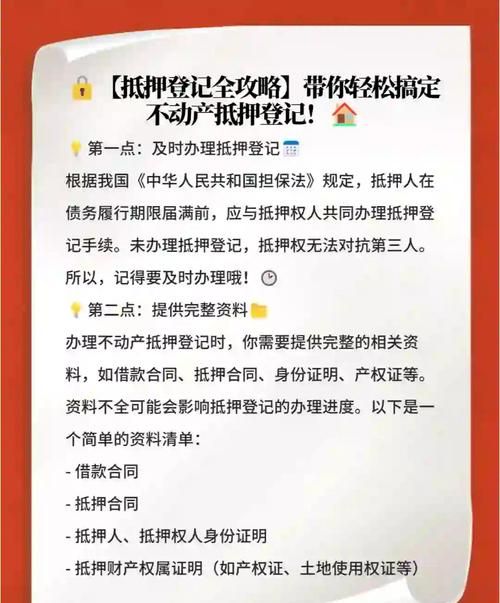

1、房产抵押登记手续

房产抵押登记手续是保障出借人权益的重要环节,在办理房产抵押登记手续时,需要确保抵押物的合法性和真实性,并按照相关的法律法规和程序进行办理,需要注意抵押物的评估价值和市场价格,避免出现抵押物价值高估或低估的情况。

2、借条的条款和规定

借条的条款和规定需要明确、具体,避免出现模糊不清或歧义的情况,在借条中,需要明确借款金额、借款期限、利息、还款方式、抵押物的描述和价值等重要条款,并约定违约责任和争议解决方式等内容,需要注意借条的格式和规范,避免出现错别字或语法错误等情况。

3、借款人的信用状况和还款能力

借款人的信用状况和还款能力是影响借条风险的重要因素,在签订借条之前,需要对借款人的信用状况和还款能力进行评估,避免将借款借给信用状况不佳或还款能力不足的借款人,需要注意借款人的还款记录和信用历史,避免出现借款人恶意拖欠或逾期还款的情况。

4、抵押物的处置和变现

在借款人无法按时还款时,出借人有权通过合法途径处置抵押物以实现债权,在处置抵押物时,需要按照相关的法律法规和程序进行操作,避免出现违法违规的情况,需要注意抵押物的市场价格和变现难度,避免出现抵押物无法变现或变现价值过低的情况。

5、法律风险和纠纷

房产抵押借条涉及到法律问题,在签订借条之前,需要了解相关的法律法规和政策规定,避免出现法律风险和纠纷,需要注意借条的法律效力和争议解决方式,避免出现借条无效或争议无法解决的情况。

二手房交易中房产抵押借条的处理方法

在二手房交易中,当出现房产抵押借条的情况时,需要按照以下方法进行处理:

1、协商解决

当出现房产抵押借条的纠纷时,双方可以首先尝试协商解决,通过友好协商,可以达成一致意见,解决纠纷,在协商过程中,需要保持冷静和理智,避免情绪化和冲突。

2、法律途径

如果协商解决无法达成一致意见,双方可以通过法律途径解决纠纷,在法律途径中,需要提供相关的证据和材料,证明自己的权益和主张,需要遵守法律法规和程序,避免出现违法违规的情况。

3、抵押物的处置和变现

如果借款人无法按时还款,出借人有权通过合法途径处置抵押物以实现债权,在处置抵押物时,需要按照相关的法律法规和程序进行操作,避免出现违法违规的情况,需要注意抵押物的市场价格和变现难度,避免出现抵押物无法变现或变现价值过低的情况。

4、信用记录的影响

房产抵押借条的处理结果会对借款人的信用记录产生影响,如果借款人按时还款,信用记录不会受到影响;如果借款人无法按时还款,信用记录会受到影响,可能会影响借款人未来的信用评级和贷款申请。

二手房交易中房产抵押借条的案例分析

为了更好地理解二手房交易中房产抵押借条的风险和处理方法,下面我们来看一个案例分析:

案例:小王和小李是一对夫妻,他们在2018年购买了一套二手房,总价为100万元,由于小王和小李的资金不足,他们向小张借款50万元,并以该房产作为抵押物,签订了一份房产抵押借条,借条上约定借款金额为50万元,借款期限为2年,利息为每月1%,还款方式为按月等额本息还款,双方办理了房产抵押登记手续。

在借款期限内,小王和小李按时还款,信用记录良好,在2020年,小王和小李的生意出现了问题,导致他们无法按时还款,小张多次催款无果后,决定通过法律途径解决纠纷。

在法律途径中,小张提供了相关的证据和材料,证明自己的权益和主张,法院经过审理后,判决小王和小李偿还借款本金和利息,并承担违约责任,法院判决小张有权通过合法途径处置抵押物以实现债权。

在处置抵押物时,小张发现该房产的市场价格已经下跌,无法按照原价变现,小张通过拍卖的方式将该房产变现,变现价值为80万元,扣除借款本金和利息后,小张还亏损了20万元。

这个案例告诉我们,在二手房交易中,房产抵押借条虽然可以为出借人提供一定的保障,但同时也存在着一些风险和注意事项,在签订借条之前,需要对借款人的信用状况和还款能力进行评估,避免将借款借给信用状况不佳或还款能力不足的借款人,需要注意借条的条款和规定,避免出现模糊不清或歧义的情况,在处置抵押物时,需要按照相关的法律法规和程序进行操作,避免出现违法违规的情况,需要注意抵押物的市场价格和变现难度,避免出现抵押物无法变现或变现价值过低的情况。

二手房交易中房产抵押借条是一种常见的情况,它涉及到房产交易的法律规定和程序,还牵扯到债务关系的认定和处理,在签订房产抵押借条之前,需要对借款人的信用状况和还款能力进行评估,避免将借款借给信用状况不佳或还款能力不足的借款人,需要注意借条的条款和规定,避免出现模糊不清或歧义的情况,在处置抵押物时,需要按照相关的法律法规和程序进行操作,避免出现违法违规的情况,需要注意抵押物的市场价格和变现难度,避免出现抵押物无法变现或变现价值过低的情况,才能保障出借人和借款人的合法权益,避免潜在的风险和纠纷。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。