一、引言

在企业的日常经营活动中,资金的需求是普遍存在的,银行贷款作为一种重要的融资方式,为企业的发展提供了有力的支持,当企业获得银行贷款后,就需要按照一定的规则和要求进行利息的核算和分录,正确的利息分录不仅能够准确反映企业的财务状况和经营成果,还能为企业的决策提供重要的依据,本文将详细解析企业向银行贷款利息的分录方法,帮助读者更好地理解和掌握这一重要的财务知识。

二、银行贷款利息的计算方式

(图片来源网络,侵删)

(一)等额本息还款法

等额本息还款法是指在贷款期限内,每月以相等的金额偿还贷款本息,其中每月还款额中的本金部分逐月递增,利息部分逐月递减,其计算公式为:

每月还款额 = [贷款本金 × 月利率 × (1 + 月利率)^n] ÷ [(1 + 月利率)^n - 1]

n为还款总月数。

某企业向银行贷款100万元,贷款期限为3年,年利率为6%,则月利率为6% ÷ 12 = 0.5%,还款总月数n = 3 × 12 = 36,根据上述公式计算可得每月还款额为:

[1000000 × 0.5% × (1 + 0.5%)^36] ÷ [(1 + 0.5%)^36 - 1] ≈ 30421.77(元)

(二)等额本金还款法

等额本金还款法是指在贷款期限内,每月偿还固定的本金,利息随着本金的减少而逐月递减,其计算公式为:

每月还款额 = (贷款本金 ÷ 还款总月数) + (贷款本金 - 已归还本金累计额) × 月利率

上述企业采用等额本金还款法,每月偿还的本金为1000000 ÷ 36 ≈ 27777.78元,第一个月的利息为1000000 × 0.5% = 5000元,第一个月的还款额为27777.78 + 5000 = 32777.78元;第二个月的利息为(1000000 - 27777.78) × 0.5% ≈ 4861.11元,第二个月的还款额为27777.78 + 4861.11 = 32638.89元,以此类推。

(三)按季付息到期还本

按季付息到期还本是指企业在每季度末支付当季的利息,贷款到期时一次性偿还本金,其利息计算方式为:

季度利息 = 贷款本金 × 年利率 × 季度数 ÷ 4

上述企业采用按季付息到期还本的方式,年利率为6%,则每季度的利息为1000000 × 6% × 1 ÷ 4 = 15000元。

三、企业向银行贷款利息的分录方法

(一)等额本息还款法下的利息分录

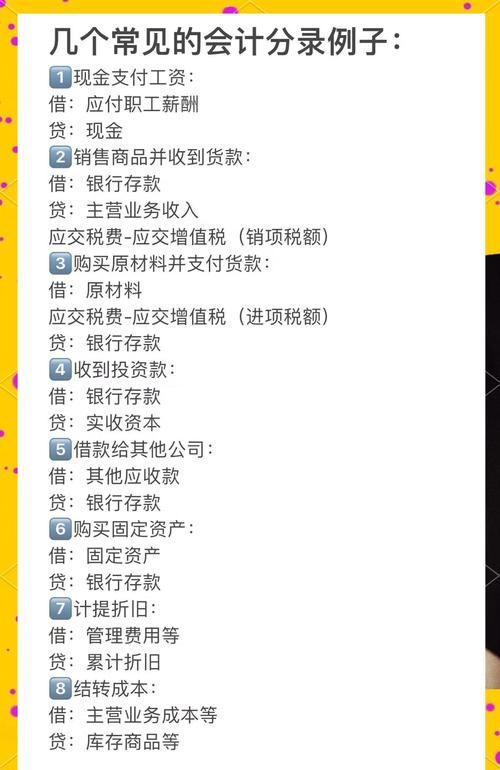

1、每月计提利息

借:财务费用

贷:应付利息

根据上述等额本息还款法的例子,每月计提的利息为:1000000 × 0.5% = 5000元。

2、每月支付利息

借:应付利息

贷:银行存款

每月支付的利息为30421.77 - (1000000 - (1000000 - 5000)) × 0.5% = 25421.77元(假设不考虑其他因素)。

3、贷款到期归还本金

借:长期借款

贷:银行存款

100万元。

(二)等额本金还款法下的利息分录

1、每月计提利息

借:财务费用

贷:应付利息

根据上述等额本金还款法的例子,第一个月计提的利息为1000000 × 0.5% = 5000元,第二个月计提的利息为(1000000 - 27777.78) × 0.5% ≈ 4861.11元,以此类推。

2、每月支付利息

借:应付利息

贷:银行存款

每月支付的利息金额根据上述等额本金还款法的例子计算得出。

3、贷款到期归还本金

借:长期借款

贷:银行存款

100万元。

(三)按季付息到期还本下的利息分录

1、每季度计提利息

借:财务费用

贷:应付利息

根据上述按季付息到期还本的例子,每季度计提的利息为15000元。

2、每季度支付利息

借:应付利息

贷:银行存款

每季度支付的利息为15000元。

3、贷款到期归还本金

借:长期借款

贷:银行存款

100万元。

四、注意事项

(一)利息的资本化与费用化

企业向银行贷款的利息支出,在符合资本化条件的情况下,应计入相关资产的成本;在不符合资本化条件的情况下,应计入当期损益,资本化的条件通常包括资产的购建或生产活动已经开始、资产支出已经发生、借款费用已经发生等,企业为建造固定资产而向银行贷款,在固定资产达到预定可使用状态之前的利息支出应资本化,计入固定资产的成本;在固定资产达到预定可使用状态之后的利息支出应费用化,计入当期损益。

(二)利息的税收处理

企业向银行贷款的利息支出可以在企业所得税前扣除,但需要符合相关的税收规定,企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分可以扣除,超过部分不得扣除,企业还需要取得合法有效的发票等凭证,以证明利息支出的真实性和合法性。

(三)利息的汇率风险

如果企业向银行贷款的货币与企业记账本位币不同,在汇率发生变动时,企业可能会面临汇率风险,企业向国外银行贷款,贷款货币为美元,企业记账本位币为人民币,当人民币升值时,企业需要用更多的人民币兑换美元来偿还贷款本息,从而导致企业的财务费用增加,为了防范汇率风险,企业可以采取一些措施,如签订远期外汇合约、进行外汇套期保值等。

五、结论

企业向银行贷款利息的分录是企业财务管理中的重要内容,正确的利息分录不仅能够准确反映企业的财务状况和经营成果,还能为企业的决策提供重要的依据,在进行利息分录时,企业需要根据贷款的还款方式和利息计算方法,按照会计准则的要求进行正确的会计处理,企业还需要注意利息的资本化与费用化、税收处理和汇率风险等问题,以确保企业的财务安全和稳定,希望本文能够对读者有所帮助,让读者更好地理解和掌握企业向银行贷款利息的分录方法。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。