在企业的经营与发展过程中,向银行贷款是一种常见的融资方式,而在这个过程中,涉及到的印花税是一个重要的税务方面,准确了解企业向银行贷款的印花税税率对于企业合理规划财务、避免税务风险具有重要意义,本文将详细解析企业向银行贷款的印花税税率相关内容。

印花税概述

印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税,因采用在应税凭证上粘贴印花税票作为完税的标志而得名,印花税的纳税人包括在中国境内书立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。

企业向银行贷款涉及的印花税应税凭证

企业向银行贷款时,通常会签订一系列的合同和协议,这些合同和协议可能涉及到印花税的应税凭证,常见的应税凭证包括:

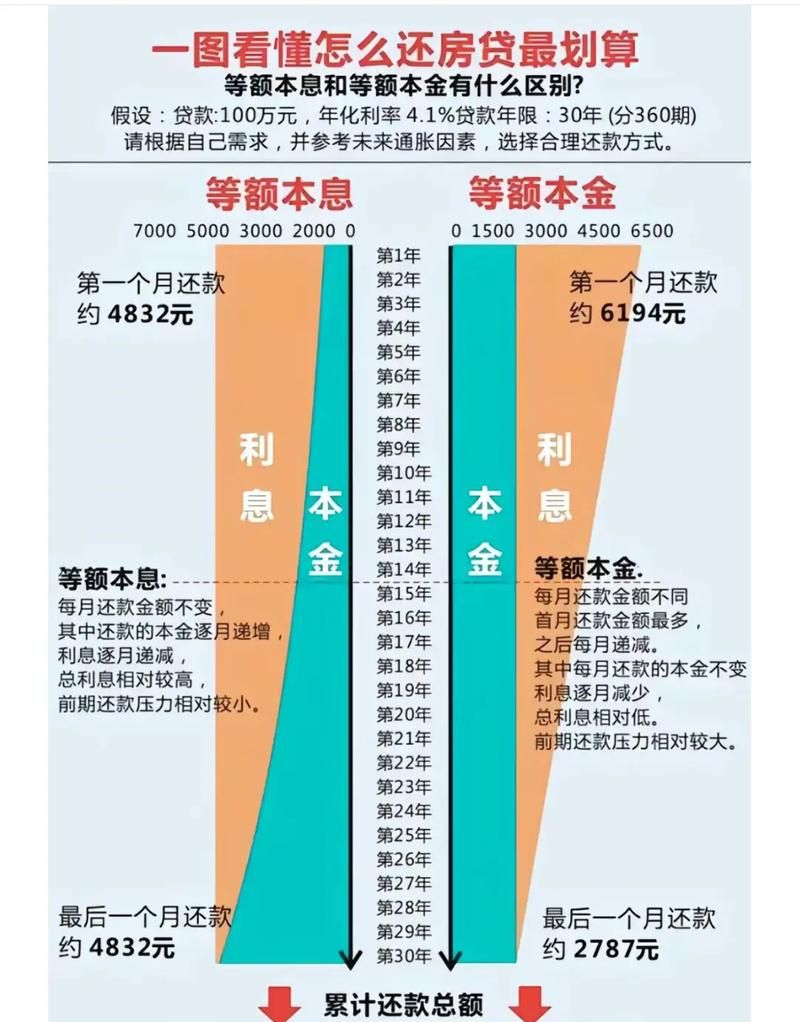

(图片来源网络,侵删)

1、借款合同:企业与银行签订的借款合同是最主要的应税凭证,借款合同是指银行或其他金融机构向借款人提供贷款时,双方当事人依照有关法律规定,在协商一致的基础上,签订的确定各方权利和义务的协议,借款合同的计税依据为借款金额。

2、抵押合同:如果企业在向银行贷款时,以房产、土地等不动产或机器设备等动产作为抵押物,那么企业与银行签订的抵押合同也可能属于印花税的应税凭证,抵押合同的计税依据为抵押金额。

3、保证合同:当企业向银行贷款需要第三方提供保证时,企业与保证人签订的保证合同也可能需要缴纳印花税,保证合同的计税依据为保证金额。

企业向银行贷款印花税税率规定

根据《中华人民共和国印花税暂行条例》及其实施细则的规定,企业向银行贷款涉及的印花税税率如下:

1、借款合同:适用税率为万分之零点五,即企业与银行签订的借款合同,按照借款金额的万分之零点五计算缴纳印花税,企业向银行借款1000万元,那么企业需要缴纳的印花税为1000万元×0.005% = 5000元。

2、抵押合同:适用税率为万分之零点五,与借款合同相同,抵押合同也是按照抵押金额的万分之零点五计算缴纳印花税。

3、保证合同:适用税率为万分之零点三,保证合同的计税依据为保证金额,按照万分之零点三的税率计算缴纳印花税。

需要注意的是,印花税的计税依据为合同金额,不包括增值税税款,如果合同中记载的金额包含增值税税款,那么计算印花税时,应当按照不含增值税的合同金额计算。

企业向银行贷款印花税的计算与缴纳

1、计算方法

企业向银行贷款印花税的计算方法较为简单,根据上述规定,按照应税凭证的计税依据和适用税率进行计算即可,企业与银行签订的借款合同金额为1000万元,那么企业需要缴纳的印花税为1000万元×0.005% = 5000元;如果企业同时签订了抵押合同,抵押金额为500万元,那么企业需要缴纳的抵押合同印花税为500万元×0.005% = 2500元;如果企业还签订了保证合同,保证金额为300万元,那么企业需要缴纳的保证合同印花税为300万元×0.003% = 900元。

2、缴纳时间

企业向银行贷款印花税的缴纳时间通常与借款合同的签订时间一致,即企业在与银行签订借款合同后,应当在合同签订之日起的15日内,向当地的税务机关申报缴纳印花税,如果企业未能在规定的时间内申报缴纳印花税,那么税务机关将按照《中华人民共和国税收征收管理法》的规定,加收滞纳金,并给予相应的处罚。

企业向银行贷款印花税的税务筹划

1、合理确定借款金额

企业在向银行贷款时,应当合理确定借款金额,避免借款金额过大导致印花税负担过重,企业可以根据自身的资金需求和还款能力,合理确定借款金额,避免过度借款。

2、优化合同条款

企业在与银行签订借款合同、抵押合同和保证合同时,应当优化合同条款,降低印花税负担,企业可以在合同中约定借款利息的计算方式、还款方式、抵押物的范围和价值等条款,避免因合同条款不明确而导致印花税的增加。

3、利用税收优惠政策

我国的税收政策中存在一些与印花税相关的优惠政策,企业可以充分利用这些优惠政策,降低印花税负担,根据《财政部 国家税务总局关于金融机构与小型微型企业签订借款合同免征印花税的通知》(财税[2014]78号)的规定,自2014年11月1日起至2017年12月31日止,对金融机构与小型、微型企业签订的借款合同免征印花税,企业可以根据自身的情况,合理利用这一优惠政策,降低印花税负担。

企业向银行贷款印花税的税务风险及防范措施

1、税务风险

如果企业未能准确了解和遵守印花税的相关规定,那么可能会面临以下税务风险:

(1)印花税漏缴风险:企业可能由于疏忽或对税收政策不熟悉等原因,未能及时申报缴纳印花税,从而导致印花税漏缴。

(2)印花税计算错误风险:企业在计算印花税时,可能由于对计税依据和适用税率的理解不准确等原因,导致印花税计算错误。

(3)税务处罚风险:如果企业未能在规定的时间内申报缴纳印花税,或者印花税计算错误,那么税务机关将按照《中华人民共和国税收征收管理法》的规定,加收滞纳金,并给予相应的处罚。

2、防范措施

为了防范企业向银行贷款印花税的税务风险,企业可以采取以下措施:

(1)加强税收政策学习:企业应当加强对印花税相关税收政策的学习,及时了解税收政策的变化,确保自身的纳税行为符合税收政策的规定。

(2)建立健全税务管理制度:企业应当建立健全税务管理制度,明确税务管理的职责和流程,加强对税务申报、缴纳等环节的管理,确保税务申报和缴纳的准确性和及时性。

(3)加强与税务机关的沟通:企业应当加强与当地税务机关的沟通,及时了解税务机关的工作要求和税收政策的执行情况,遇到问题及时向税务机关咨询,避免因对税收政策理解不准确而导致税务风险。

企业向银行贷款涉及的印花税是企业经营过程中不可忽视的一个税务方面,准确了解印花税税率、计算方法和缴纳时间,合理进行税务筹划,防范税务风险,对于企业降低税务负担、提高经济效益具有重要意义,企业应当加强对印花税的管理,确保自身的纳税行为合法合规。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。