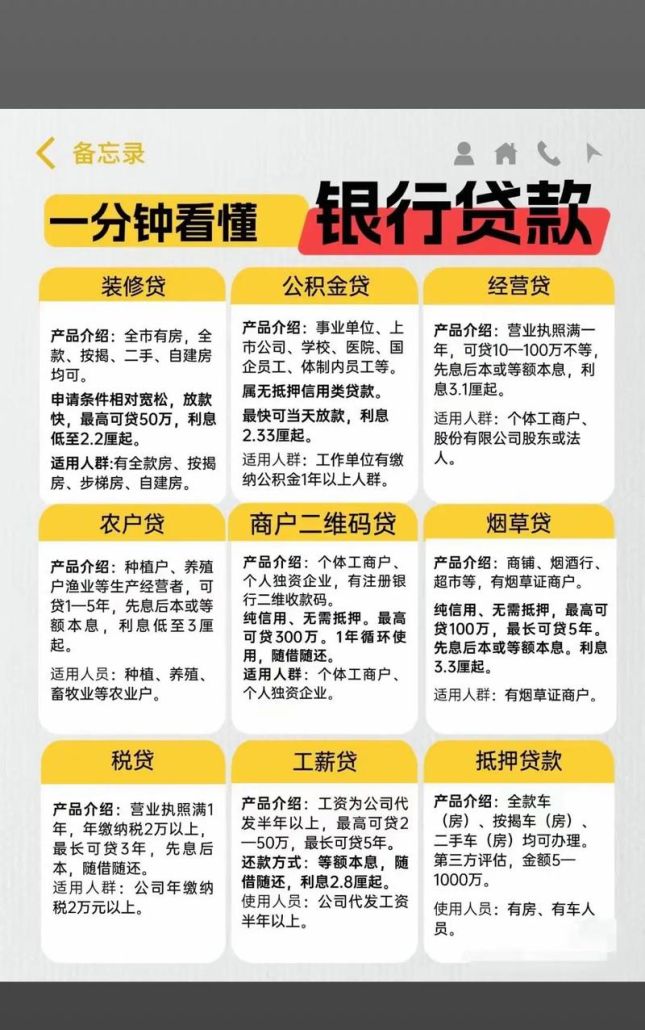

在二手房交易的过程中,涉及到众多的经济业务和财务活动,而准确记录这些业务的会计分录对于企业的财务管理和决策具有至关重要的意义,作为一名二手房中介,了解和掌握相关的会计知识不仅有助于我们更好地为客户服务,还能确保交易过程中的财务清晰和合规。

二手房交易涉及的主要会计科目

1、固定资产

- 当企业购入二手房作为固定资产时,需要将其成本计入“固定资产”科目,成本包括购买价格、相关税费(如契税、印花税等)以及为使房产达到预定可使用状态所发生的其他直接支出,如中介费等,企业以100万元的价格购入一套二手房,支付契税3万元、印花税0.5万元,中介费2万元,那么固定资产的入账价值为105.5万元(100 + 3 + 0.5 + 2),会计分录为:

(图片来源网络,侵删)

借:固定资产——房屋 1055000

贷:银行存款 1055000

2、银行存款

- 在二手房交易中,企业可能会通过银行进行款项的支付和结算,支付购房款、中介费、税费等都需要通过银行存款科目进行核算,当企业支付购房款100万元时,会计分录为:

借:固定资产——房屋 1000000

贷:银行存款 1000000

支付中介费2万元时,会计分录为:

借:管理费用——中介费 20000

贷:银行存款 20000

支付契税3万元、印花税0.5万元时,会计分录为:

借:固定资产——房屋 35000

贷:银行存款 35000

3、其他应收款

- 如果企业在购房过程中支付了定金,那么定金应计入“其他应收款”科目,企业支付定金10万元,会计分录为:

借:其他应收款——定金 100000

贷:银行存款 100000

当企业最终成功购买房产并将定金转为购房款时,会计分录为:

借:固定资产——房屋 100000

贷:其他应收款——定金 100000

4、累计折旧

- 随着时间的推移,二手房会逐渐发生价值损耗,企业需要按照一定的折旧方法对固定资产进行折旧核算,折旧方法通常有直线法、工作量法、双倍余额递减法等,假设企业采用直线法对该套二手房进行折旧,预计使用寿命为20年,预计净残值为5.5万元(105.5 - 100),那么每年的折旧额为5万元[(105.5 - 5.5)÷ 20],每月的折旧额为4166.67元(50000 ÷ 12),会计分录为:

借:管理费用——折旧费 4166.67

贷:累计折旧 4166.67

5、主营业务收入

- 如果企业从事二手房买卖业务,那么出售二手房所获得的收入应计入“主营业务收入”科目,企业以120万元的价格出售该套二手房,会计分录为:

借:银行存款 1200000

贷:主营业务收入 1200000

6、主营业务成本

- 出售二手房的成本包括该房产的原始入账价值以及在持有期间所发生的累计折旧等,在上例中,该房产的原始入账价值为105.5万元,累计折旧为6万元(4166.67 × 12 × 1),那么主营业务成本为101.5万元(105.5 - 6),会计分录为:

借:主营业务成本 1015000

贷:固定资产——房屋 1015000

7、其他业务收入

- 如果企业在二手房交易过程中还提供了一些其他服务,如房屋租赁中介服务等,那么这些服务所获得的收入应计入“其他业务收入”科目,企业为客户提供房屋租赁中介服务,收取中介费3万元,会计分录为:

借:银行存款 30000

贷:其他业务收入 30000

8、其他业务成本

- 与其他业务收入相对应的成本包括为提供其他业务服务所发生的直接成本和间接成本,企业为提供房屋租赁中介服务支付的办公费用、人员工资等应计入“其他业务成本”科目,假设企业为提供房屋租赁中介服务支付办公费用5000元,人员工资8000元,会计分录为:

借:其他业务成本 13000

贷:银行存款 5000

应付职工薪酬 8000

二手房交易中会计分录的应用案例

假设A公司是一家从事二手房买卖业务的企业,以下是该公司在二手房交易过程中可能发生的一些经济业务及相应的会计分录:

1、2023年1月1日,A公司以80万元的价格购入一套二手房作为固定资产,支付契税2.4万元、印花税0.4万元,中介费1.6万元,会计分录为:

借:固定资产——房屋 840000

贷:银行存款 840000

2、2023年1月10日,A公司支付购房款80万元,会计分录为:

借:固定资产——房屋 800000

贷:银行存款 800000

3、2023年1月15日,A公司支付中介费1.6万元,会计分录为:

借:管理费用——中介费 16000

贷:银行存款 16000

4、2023年1月20日,A公司支付契税2.4万元、印花税0.4万元,会计分录为:

借:固定资产——房屋 28000

贷:银行存款 28000

5、2023年2月1日,A公司将该套二手房出租给B公司,租赁期限为1年,每月租金为1万元,A公司收取租金时,会计分录为:

借:银行存款 10000

贷:其他业务收入 10000

6、2023年2月10日,A公司为B公司提供房屋维修服务,发生维修费用3000元,会计分录为:

借:其他业务成本 3000

贷:银行存款 3000

7、2023年3月1日,B公司因经营不善提前退租,A公司没收B公司的押金2万元,会计分录为:

借:其他应付款——押金 20000

贷:其他业务收入 20000

8、2023年3月15日,A公司以90万元的价格将该套二手房出售给C公司,会计分录为:

借:银行存款 900000

贷:主营业务收入 900000

9、2023年3月20日,A公司结转该套二手房的主营业务成本,该房产的原始入账价值为84万元,累计折旧为1.6万元(1333.33 × 12),会计分录为:

借:主营业务成本 824000

贷:固定资产——房屋 824000

通过以上案例可以看出,准确记录二手房交易中的会计分录能够清晰地反映企业的财务状况和经营成果,为企业的决策提供有力的支持,合理的会计处理还能够帮助企业规避财务风险,确保企业的健康发展。

二手房交易中会计分录的注意事项

1、准确核算成本

- 在二手房交易中,准确核算成本是非常重要的,成本包括购买价格、相关税费、中介费等直接支出,以及在持有期间所发生的累计折旧等间接支出,企业应根据实际情况合理确定成本,并在会计分录中准确记录。

2、合理确定折旧方法

- 折旧方法的选择直接影响到企业的财务状况和经营成果,企业应根据房产的性质、使用年限、预计净残值等因素合理选择折旧方法,并在会计政策中明确规定,企业应按照规定的折旧年限和折旧方法对固定资产进行折旧核算,确保折旧的准确性和合理性。

3、及时确认收入和成本

- 在二手房交易中,企业应及时确认收入和成本,收入应在房产交付给购买方时确认,成本应在房产出售时结转,企业应按照会计准则的规定,准确记录收入和成本的确认时间和金额,确保财务报表的真实性和准确性。

4、遵守相关法律法规

- 二手房交易涉及到众多的法律法规,企业在进行会计处理时应遵守相关法律法规的规定,企业应按照税法的规定缴纳相关税费,确保税务申报的准确性和合规性,企业应按照会计准则的规定进行会计核算,确保财务报表的真实性和合法性。

作为一名二手房中介,了解和掌握二手房交易中的会计知识对于我们的工作具有重要的意义,准确记录会计分录不仅能够帮助企业更好地管理财务,还能为客户提供更加专业的服务,在实际工作中,我们应严格遵守相关法律法规和会计准则的规定,确保会计处理的准确性和合规性,我们应不断学习和提高自己的专业知识和业务水平,为企业的发展和客户的需求提供更加优质的服务。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。