在二手房交易中,很多购房者会选择通过房产抵押贷款来筹集资金,有时候即使符合各种条件,贷款也可能无法顺利获批,二手房抵押贷款贷不下来的原因究竟有哪些呢?

房屋自身因素

1、房屋产权问题

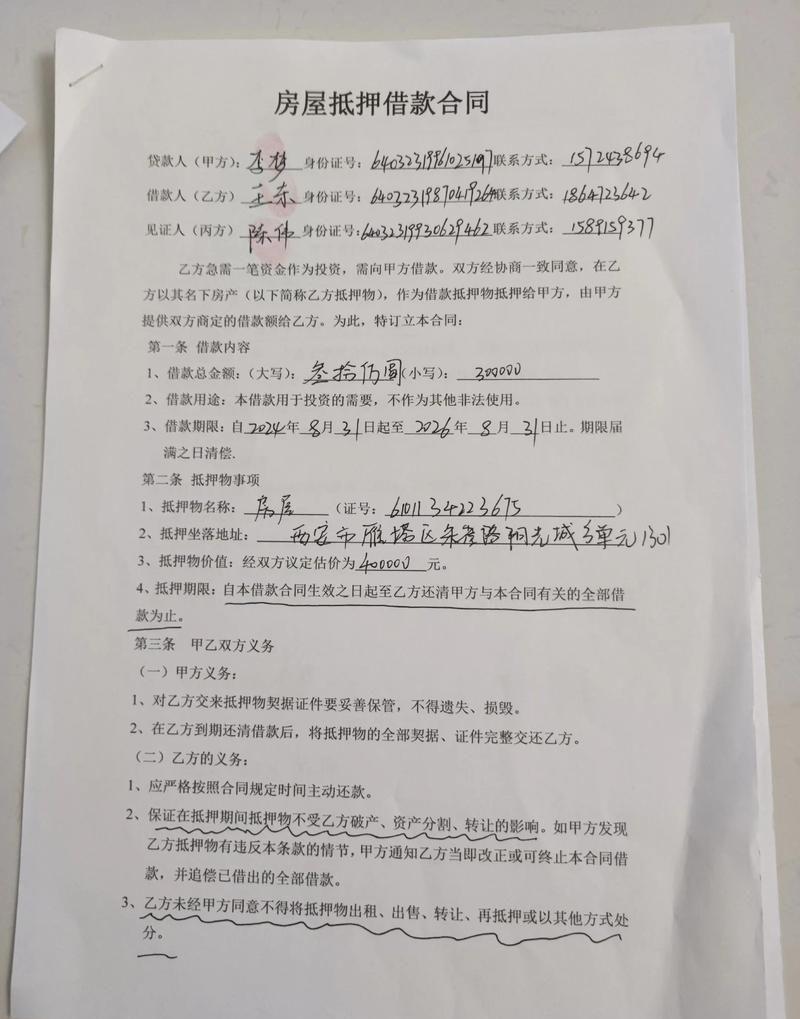

- 产权不清晰是导致贷款被拒的常见原因之一,如果房屋存在产权纠纷,例如多个共有人之间对产权归属存在争议,或者房屋存在抵押、查封等限制交易的情况,银行或其他金融机构通常不会为其提供贷款,在购买二手房时,购房者必须仔细核实房屋产权状况,确保产权清晰无纠纷。

(图片来源网络,侵删)

- 房屋年限过长也可能影响贷款审批,银行对于房龄有一定的要求,尤其是对于一些老旧小区的房屋,可能会认为其价值波动较大、变现能力相对较弱,从而降低贷款额度或拒绝贷款。

2、房屋评估价值

- 房屋的评估价值是决定贷款额度的重要因素之一,如果房屋的实际价值低于购房者的预期,或者评估机构给出的评估价值低于银行的要求,那么贷款额度可能会受到限制,影响房屋评估价值的因素包括房屋的地理位置、房龄、装修情况、市场行情等,购房者在购买二手房时,应该了解市场行情,合理定价,避免因价格过高导致评估价值不足。

- 房屋的市场价值也可能随着时间的推移而发生变化,如果在贷款审批期间,房屋所在区域的市场行情出现下滑,银行可能会重新评估房屋的价值,并根据新的评估结果调整贷款额度。

3、房屋状况

- 房屋的实际状况对贷款审批也有很大影响,如果房屋存在严重的质量问题,如漏水、墙体裂缝等,银行可能会认为该房屋的风险较大,从而拒绝贷款,购房者在购买二手房时,应该仔细检查房屋的状况,要求卖家提供房屋的质量检测报告,并在合同中约定相关的质量保证条款。

- 房屋的装修情况也可能影响贷款审批,如果房屋的装修过于陈旧或不符合银行的要求,银行可能会认为该房屋的价值受到影响,从而降低贷款额度,购房者在购买二手房时,应该根据市场行情和银行要求,合理评估房屋的装修价值。

借款人因素

1、信用记录

- 借款人的信用记录是银行评估贷款风险的重要依据之一,如果借款人存在不良信用记录,如逾期还款、欠款不还等,银行可能会认为该借款人的信用风险较高,从而拒绝贷款,在申请二手房抵押贷款前,借款人应该保持良好的信用记录,按时还款,避免逾期。

- 借款人的信用评分也会影响贷款审批,银行会根据借款人的信用评分来确定贷款额度和利率,如果借款人的信用评分较低,银行可能会认为该借款人的风险较高,从而降低贷款额度或提高利率。

2、收入和负债情况

- 借款人的收入和负债情况也是银行评估贷款风险的重要因素之一,如果借款人的收入不足以偿还贷款本息,或者负债过高,银行可能会认为该借款人的还款能力不足,从而拒绝贷款,在申请二手房抵押贷款前,借款人应该提供真实的收入证明和负债情况,并根据自己的收入和负债情况合理确定贷款额度。

- 借款人的收入稳定性也会影响贷款审批,如果借款人的收入来源不稳定,如从事临时性工作、个体经营等,银行可能会认为该借款人的还款能力存在风险,从而降低贷款额度或拒绝贷款。

3、贷款用途

- 银行对贷款用途有严格的规定,一般要求贷款用于合法的消费或经营活动,如果借款人将贷款用于投资、炒股、赌博等非法活动,银行可能会拒绝贷款,并追究借款人的法律责任,在申请二手房抵押贷款时,借款人应该明确贷款用途,并提供相关的证明材料。

市场因素

1、市场行情

- 房地产市场行情对二手房抵押贷款的审批也有很大影响,如果房地产市场行情低迷,房屋价格下跌,银行可能会认为该房屋的价值受到影响,从而降低贷款额度或拒绝贷款,在申请二手房抵押贷款时,借款人应该关注市场行情,合理定价,避免因价格过高导致贷款审批困难。

- 银行的贷款政策也会随着市场行情的变化而调整,如果银行收紧贷款政策,提高贷款门槛,减少贷款额度,二手房抵押贷款的审批难度可能会增加。

2、政策法规

- 国家的房地产政策和金融政策对二手房抵押贷款的审批也有很大影响,限购政策、限贷政策、税收政策等的调整,都可能导致二手房抵押贷款的审批难度增加,在申请二手房抵押贷款时,借款人应该了解国家的政策法规,遵守相关规定,避免因政策原因导致贷款审批困难。

二手房抵押贷款贷不下来的原因是多方面的,购房者在购买二手房时,应该仔细核实房屋产权状况,合理定价,保持良好的信用记录,提供真实的收入证明和负债情况,明确贷款用途,关注市场行情和政策法规,避免因各种因素导致贷款审批困难,购房者也可以选择专业的二手房中介机构,寻求专业的帮助和建议,提高贷款审批的成功率。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。