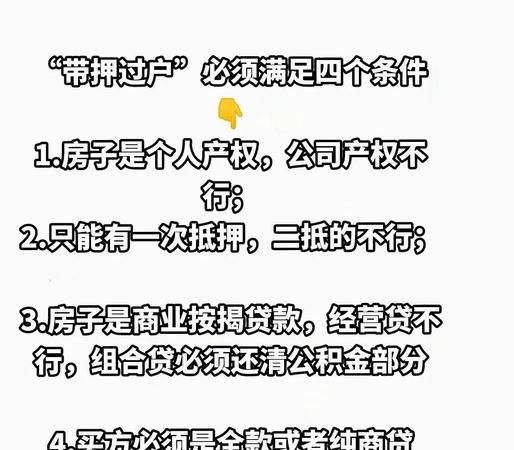

在农村地区,房产往往是许多人重要的资产之一,当人们需要资金用于各种用途,如企业经营、个人消费等时,可能会考虑将房产抵押给农村信用社来获取贷款,农村信用社可以办房产抵押贷款吗?答案是肯定的。

农村信用社作为我国农村金融的重要组成部分,在支持农村经济发展和满足农民金融需求方面发挥着重要作用,其开展房产抵押贷款业务,为有房产的农村居民和农村企业提供了一种可行的融资渠道。

农村信用社房产抵押贷款的基本要求

1、房产要求

(图片来源网络,侵删)

- 产权清晰:用于抵押的房产必须产权明晰,不存在产权纠纷或其他法律问题,房产的所有人应具备完全的产权,能够合法地将房产进行抵押。

- 房龄限制:不同地区的农村信用社对房龄的要求可能有所不同,房龄较新的房产更容易获得贷款,一些农村信用社可能要求房龄不超过20年或30年,具体情况需根据当地信用社的规定来确定。

- 房屋类型:农村信用社接受的房产类型包括住宅、商铺、厂房等,但对于一些特殊类型的房屋,如小产权房、自建房等,可能存在贷款限制或不予受理的情况。

2、借款人要求

- 信用状况:借款人的信用状况是农村信用社评估贷款风险的重要因素之一,良好的信用记录有助于提高贷款获批的几率,借款人应具备按时还款的能力和意愿,没有不良信用记录,如逾期还款、欠款等。

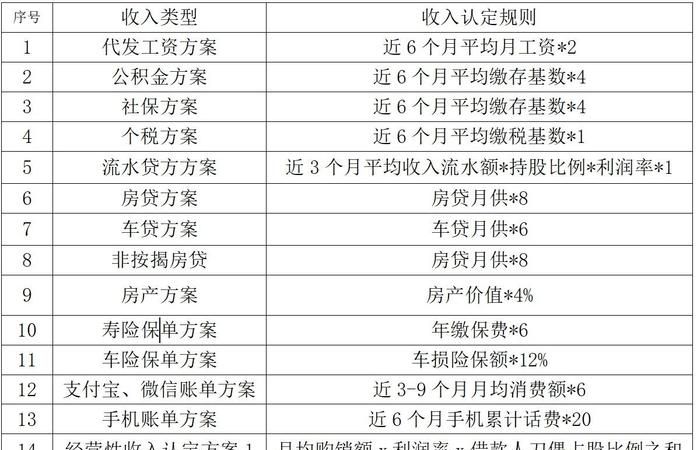

- 收入稳定:借款人需要有稳定的收入来源,以确保能够按时偿还贷款本息,农村信用社通常会要求借款人提供收入证明,如工资流水、经营收入证明等,收入稳定的借款人更容易获得贷款。

- 还款能力:除了收入稳定外,借款人还需要具备一定的还款能力,农村信用社会根据借款人的收入、负债情况等因素来评估其还款能力,借款人应合理规划贷款用途,确保贷款金额与还款能力相匹配。

3、其他要求

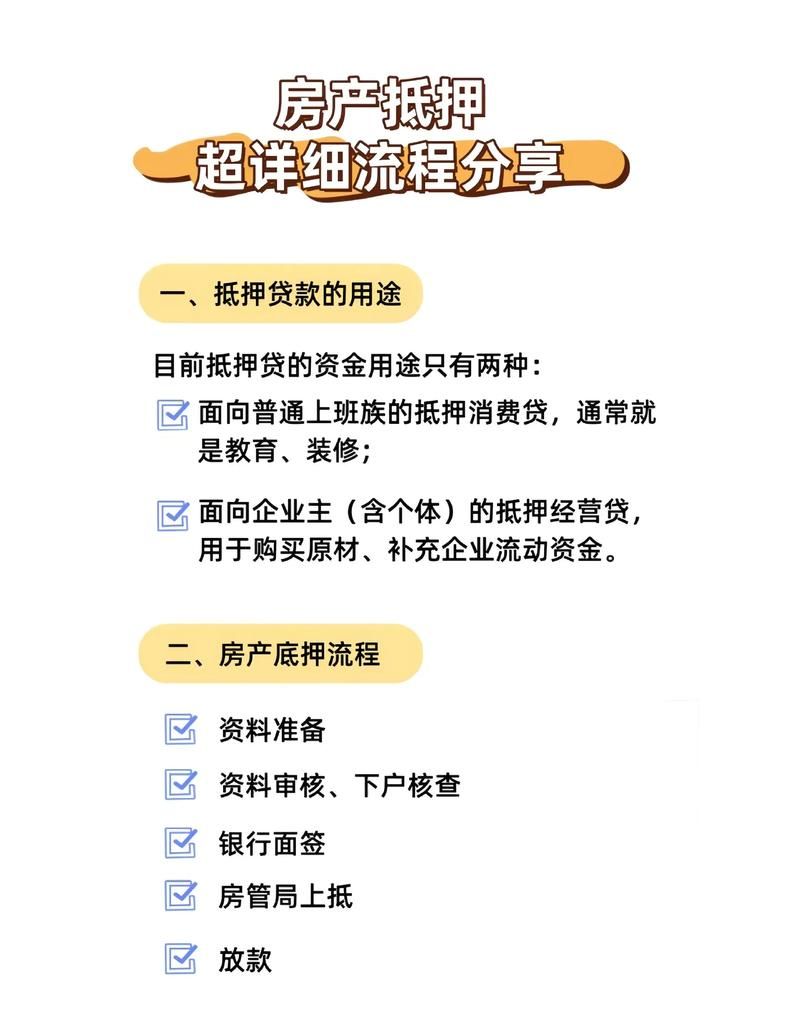

- 贷款用途合法合规:农村信用社要求借款人的贷款用途必须合法合规,不得用于投资股票、期货等高风险领域,也不得用于非法活动,常见的贷款用途包括企业经营、个人消费、农业生产等。

- 提供相关资料:借款人在申请房产抵押贷款时,需要向农村信用社提供一系列相关资料,如身份证、户口本、房产证、收入证明、婚姻状况证明等,具体资料要求可能因地区和信用社而异,借款人应提前了解并准备好相关资料。

农村信用社房产抵押贷款的流程

1、贷款申请

借款人向农村信用社提出房产抵押贷款申请,并填写相关贷款申请表,在申请时,借款人应详细说明贷款用途、贷款金额、贷款期限等信息,并提供上述要求的相关资料。

2、房产评估

农村信用社收到借款人的申请后,会安排专业的评估机构对抵押房产进行评估,评估机构会根据房产的地理位置、面积、房龄、装修情况等因素,对房产的市场价值进行评估,并出具评估报告。

3、贷款审批

农村信用社根据借款人的申请资料、房产评估报告等信息,对贷款申请进行审批,审批过程中,农村信用社会综合考虑借款人的信用状况、还款能力、贷款用途等因素,评估贷款风险,并决定是否批准贷款申请。

4、签订合同

如果贷款申请获得批准,借款人需要与农村信用社签订房产抵押贷款合同,合同中会明确贷款金额、贷款期限、贷款利率、还款方式等重要条款,借款人应仔细阅读合同条款,确保自己理解并同意合同内容。

5、办理抵押登记

签订合同后,借款人需要与农村信用社一起到当地的房产管理部门办理抵押登记手续,抵押登记是将房产抵押给农村信用社的法定程序,只有办理了抵押登记,农村信用社的抵押权才能得到法律保障。

6、放款

完成抵押登记手续后,农村信用社会按照合同约定将贷款金额发放到借款人指定的账户,借款人可以根据自己的需求使用贷款资金。

农村信用社房产抵押贷款的优势

1、贷款利率相对较低

与其他金融机构相比,农村信用社的贷款利率通常相对较低,这是因为农村信用社的资金来源主要是农村居民的储蓄存款,成本相对较低,因此能够提供较为优惠的贷款利率。

2、贷款额度较高

农村信用社根据房产的评估价值和借款人的还款能力等因素,给予借款人较高的贷款额度,农村信用社的房产抵押贷款额度可以达到房产评估价值的一定比例,如70% - 80%。

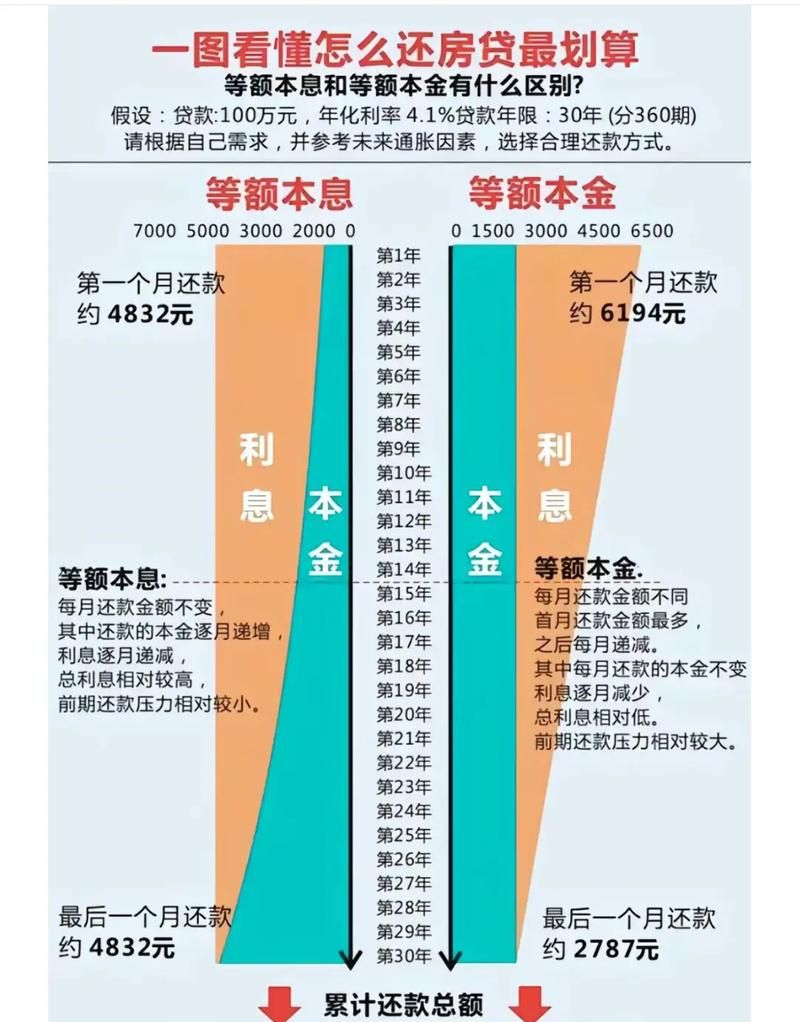

3、贷款期限灵活

农村信用社的房产抵押贷款期限相对灵活,可以根据借款人的需求和还款能力进行调整,贷款期限可以在1 - 30年之间选择。

4、审批速度较快

农村信用社的审批流程相对简单,审批速度较快,这对于急需资金的借款人来说,是一个很大的优势,农村信用社可以在较短的时间内完成贷款审批和放款手续。

5、服务网络广泛

农村信用社在农村地区拥有广泛的服务网点,能够为借款人提供便捷的金融服务,借款人可以在当地的农村信用社网点办理贷款申请、还款等业务,无需到城市办理。

农村信用社房产抵押贷款的注意事项

1、选择合适的信用社

不同地区的农村信用社在贷款政策、利率、额度等方面可能存在差异,借款人在选择农村信用社时,应根据自己的需求和实际情况,选择合适的信用社,可以通过咨询、比较等方式,选择信誉良好、服务优质、贷款利率较低的信用社。

2、了解贷款利率和费用

在申请房产抵押贷款时,借款人应了解农村信用社的贷款利率和相关费用,贷款利率可能会根据市场情况和借款人的信用状况等因素进行调整,借款人应及时关注利率变化,借款人还应了解农村信用社的贷款手续费、评估费、抵押登记费等相关费用,避免因费用问题产生不必要的纠纷。

3、按时还款

按时还款是借款人的重要义务,借款人应按照合同约定的还款方式和还款期限,按时足额偿还贷款本息,逾期还款会影响借款人的信用记录,还可能导致农村信用社采取法律手段追讨贷款,给借款人带来不必要的损失。

4、保管好相关资料

在办理房产抵押贷款过程中,借款人会涉及到一些重要的资料,如房产证、身份证、贷款合同等,借款人应妥善保管好这些资料,避免因资料丢失或损坏而影响贷款的正常办理。

5、关注贷款政策变化

农村信用社的贷款政策可能会根据国家政策和市场情况进行调整,借款人应关注贷款政策的变化,及时了解相关信息,以便及时调整自己的贷款计划。

农村信用社可以办房产抵押贷款,为有房产的农村居民和农村企业提供了一种可行的融资渠道,在申请房产抵押贷款时,借款人应了解农村信用社的贷款要求和流程,选择合适的信用社,了解贷款利率和费用,按时还款,保管好相关资料,关注贷款政策变化,通过合理利用房产抵押贷款,借款人可以解决资金需求,实现自己的发展目标。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。