在二手房交易和房产融资领域,公积金拿房产证抵押贷款是两个常见且重要的概念,很多人对于这两者之间的关系、操作流程以及相关注意事项存在疑惑,作为一名二手房中介,我就来为大家详细解读一下公积金拿房产证抵押贷款的相关内容。

公积金贷款概述

公积金贷款是指缴存住房公积金的职工享受的贷款,国家规定,凡是缴存公积金的职工均可按公积金贷款的相关规定申请个人住房公积金贷款,公积金贷款具有利率低、还款方式灵活等优点,对于有购房需求的职工来说是一种较为理想的贷款方式。

公积金贷款的申请条件通常包括以下几个方面:

(图片来源网络,侵删)

1、借款人具有完全民事行为能力,具有稳定的职业和收入,信用良好,有偿还贷款本息的能力。

2、借款人所在单位已建立住房公积金制度,且按时足额缴存住房公积金一定期限以上。

3、借款人有购买、建造、翻建、大修自住住房的真实意愿和相关证明材料。

4、借款人符合当地公积金管理中心规定的其他条件。

公积金贷款的额度、期限和利率等具体政策因地区而异,公积金贷款的额度会根据借款人的缴存情况、还款能力、房价等因素综合确定,最高额度通常有一定的限制,贷款期限一般为1至30年,借款人可以根据自己的实际情况选择合适的贷款期限,公积金贷款利率相对较低,一般低于商业贷款利率,这可以为借款人节省不少利息支出。

拿房产证抵押贷款

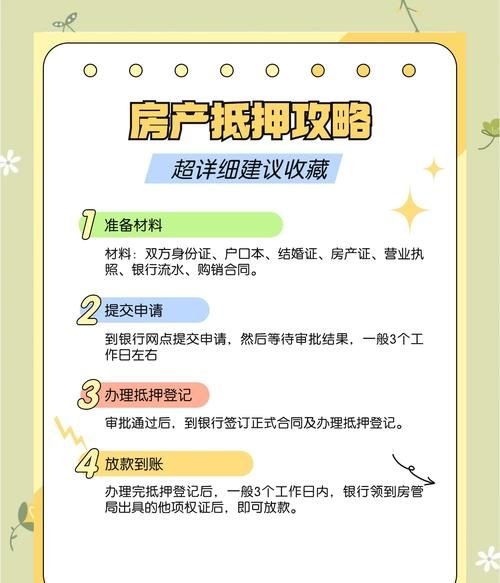

拿房产证抵押贷款是指借款人以自己的房产作为抵押物,向银行或其他金融机构申请贷款,这种贷款方式通常适用于借款人有资金需求,但又不想出售房产的情况,拿房产证抵押贷款的流程与公积金贷款有所不同,主要包括以下几个步骤:

1、准备资料:借款人需要准备身份证、户口本、结婚证、房产证、收入证明、银行流水等相关资料。

2、评估房产:金融机构会安排专业的评估公司对借款人的房产进行评估,以确定房产的价值。

3、申请贷款:借款人将准备好的资料提交给金融机构,并填写贷款申请表,金融机构会对借款人的资料进行审核,包括对借款人的信用状况、还款能力等进行评估。

4、签订合同:如果借款人的贷款申请获得批准,金融机构会与借款人签订贷款合同和抵押合同,在签订合同前,借款人需要仔细阅读合同条款,确保自己的权益得到保障。

5、办理抵押登记:签订合同后,借款人需要与金融机构一起到当地的房产管理部门办理抵押登记手续,抵押登记完成后,房产的抵押权将设立在金融机构名下。

6、放款:办理完抵押登记手续后,金融机构会按照合同约定将贷款金额发放到借款人指定的账户。

7、还款:借款人需要按照合同约定的还款方式和还款期限按时还款,如果借款人逾期还款,将会产生不良信用记录,并可能面临罚息等处罚。

拿房产证抵押贷款的额度通常会根据房产的评估价值、借款人的信用状况、还款能力等因素综合确定,贷款额度最高可达房产评估价值的一定比例,贷款期限也会根据借款人的实际情况和贷款用途等因素确定,一般为1至30年,拿房产证抵押贷款的利率通常会高于公积金贷款利率,因为金融机构需要承担更高的风险。

公积金拿房产证抵押贷款的相关问题

1、公积金能否用于拿房产证抵押贷款?

一般情况下,公积金是不能直接用于拿房产证抵押贷款的,公积金的用途主要是用于购买、建造、翻建、大修自住住房等,而不是用于投资或其他非自住用途,如果借款人需要拿房产证抵押贷款,通常需要通过其他途径,如向银行或其他金融机构申请商业贷款。

2、公积金贷款与拿房产证抵押贷款的区别

(1)贷款对象:公积金贷款的对象是缴存住房公积金的职工,而拿房产证抵押贷款的对象是所有符合金融机构贷款条件的自然人。

(2)贷款用途:公积金贷款的用途主要是用于购买、建造、翻建、大修自住住房等,而拿房产证抵押贷款的用途则较为广泛,可以用于个人消费、经营等多种用途。

(3)贷款利率:公积金贷款利率相对较低,一般低于商业贷款利率,而拿房产证抵押贷款的利率通常会高于公积金贷款利率。

(4)贷款额度:公积金贷款的额度会根据借款人的缴存情况、还款能力、房价等因素综合确定,最高额度通常有一定的限制,拿房产证抵押贷款的额度通常会根据房产的评估价值、借款人的信用状况、还款能力等因素综合确定,最高额度可达房产评估价值的一定比例。

(5)贷款期限:公积金贷款期限一般为1至30年,借款人可以根据自己的实际情况选择合适的贷款期限,拿房产证抵押贷款期限也会根据借款人的实际情况和贷款用途等因素确定,一般为1至30年。

3、公积金拿房产证抵押贷款的流程

(1)借款人向公积金管理中心提出贷款申请,并提交相关资料。

(2)公积金管理中心对借款人的资料进行审核,包括对借款人的信用状况、还款能力等进行评估。

(3)如果借款人的贷款申请获得批准,公积金管理中心会与借款人签订贷款合同和抵押合同。

(4)借款人与金融机构签订贷款合同和抵押合同。

(5)办理抵押登记手续。

(6)金融机构按照合同约定将贷款金额发放到借款人指定的账户。

(7)借款人按照合同约定的还款方式和还款期限按时还款。

4、公积金拿房产证抵押贷款的注意事项

(1)了解公积金贷款政策:借款人在申请公积金拿房产证抵押贷款前,需要了解当地的公积金贷款政策,包括贷款额度、期限、利率、申请条件等。

(2)选择合适的金融机构:借款人需要选择信誉良好、实力雄厚的金融机构进行贷款申请,以确保贷款的安全性和可靠性。

(3)注意贷款合同条款:借款人在签订贷款合同前,需要仔细阅读合同条款,确保自己的权益得到保障,如果对合同条款有疑问,应及时向金融机构咨询。

(4)按时还款:借款人需要按照合同约定的还款方式和还款期限按时还款,避免逾期还款产生不良信用记录。

(5)保管好相关资料:借款人需要妥善保管好与贷款相关的资料,如贷款合同、抵押合同、还款凭证等,以备日后查询和使用。

公积金拿房产证抵押贷款是一种常见的房产融资方式,但需要借款人了解相关政策和流程,并注意相关事项,在申请贷款前,借款人应根据自己的实际情况选择合适的贷款方式,并与金融机构进行充分沟通和协商,借款人也应注意保持良好的信用记录,按时还款,以确保自己的权益得到保障。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。