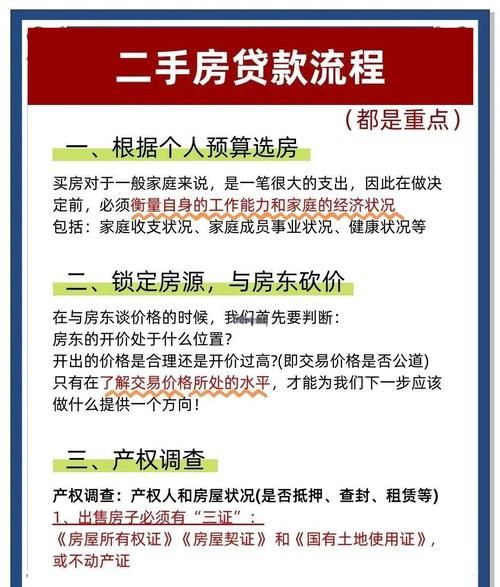

一、引言

在惠州购买二手房时,公积金贷款是很多购房者的选择之一,了解公积金贷款在惠州的扣除方式对于购房者来说至关重要,它关系到每月还款的具体金额和还款计划的安排,本文将详细介绍公积金贷款在惠州的扣除方式,包括贷款额度的计算、还款方式、还款期限以及公积金账户的相关规定等内容,希望能为广大购房者提供全面而准确的信息。

二、惠州公积金贷款额度的计算

(图片来源网络,侵删)

(一)个人贷款额度

1、按照账户余额计算

在惠州,个人公积金贷款额度的计算与公积金账户余额有一定的关系,贷款额度不超过公积金账户余额的一定倍数,假设公积金账户余额为20万元,规定的倍数为15倍,那么个人公积金贷款额度最高可为20×15 = 300万元,但需要注意的是,这个倍数可能会根据当地政策的调整而有所变化。

2、按照工资收入计算

除了账户余额,工资收入也是计算公积金贷款额度的重要因素之一,公积金管理中心会根据借款人的工资收入情况,按照一定的比例来确定贷款额度,贷款额度不超过借款人工资收入的一定比例,规定工资收入的40%可以用于计算贷款额度,借款人月工资收入为10000元,那么其公积金贷款额度最高可为10000×40% = 4000元,同样,这个比例也可能会根据政策变化而有所调整。

(二)家庭贷款额度

如果是夫妻双方共同申请公积金贷款,那么家庭贷款额度将根据夫妻双方的公积金账户余额和工资收入等情况进行综合计算,家庭贷款额度会高于个人贷款额度,夫妻双方公积金账户余额分别为15万元和25万元,规定的倍数为15倍,那么家庭公积金贷款额度最高可为(15 + 25)×15 = 600万元,工资收入也会按照相应的比例进行计算和累加。

三、惠州公积金贷款的还款方式

(一)等额本息还款法

1、定义

等额本息还款法是指在贷款期限内,每月以相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。

2、计算公式

设贷款金额为P,贷款月利率为i,贷款期限为n个月,则每月还款额A的计算公式为:

\[A = P×i×(1 + i)^n÷[(1 + i)^n - 1]\]

李先生在惠州申请了一笔公积金贷款,贷款金额为50万元,贷款期限为30年(360个月),月利率为0.35%,则每月还款额为:

\[A = 500000×0.0035×(1 + 0.0035)^{360}÷[(1 + 0.0035)^{360} - 1] \approx 2477.65\](元)

3、特点

等额本息还款法的特点是每月还款金额固定,还款压力相对较为均衡,便于借款人提前规划还款计划,但由于每月还款中包含的本金比例逐渐增加,利息比例逐渐减少,因此前期还款中利息占比较大,后期本金占比逐渐增大。

(二)等额本金还款法

1、定义

等额本金还款法是指在贷款期限内,将贷款本金等额分摊到每个还款月内,同时还清上一还款日至本次还款日之间的贷款利息。

2、计算公式

每月还款额=(贷款本金÷还款月数)+(贷款本金-已归还贷款本金累计额)×月利率

王女士在惠州申请了一笔公积金贷款,贷款金额为30万元,贷款期限为20年(240个月),月利率为0.35%,则每月还款额为:

第一个月还款额:300000÷240 + 300000×0.0035 = 1750(元)

第二个月还款额:300000÷240 + (300000 - 300000÷240)×0.0035 ≈ 1739.58(元)

以此类推,每月还款额会逐渐减少。

3、特点

等额本金还款法的特点是每月还款金额逐渐减少,前期还款压力较大,但总利息支出相对等额本息还款法较少,因为等额本金还款法每月偿还的本金固定,而利息随着本金的减少而逐月递减,所以借款人可以在前期节省一定的利息支出。

(三)自由还款法

1、定义

自由还款法是指借款人在申请公积金贷款时,可根据自身经济状况,自主选择还款金额,但最低还款额不得低于公积金管理中心规定的最低还款标准。

2、特点

自由还款法的灵活性较高,借款人可以根据自己的实际收入情况和财务状况来调整每月的还款金额,如果借款人在某个月收入较高,可适当多还一些贷款,以减少利息支出;如果收入较低,也可以按照最低还款标准还款,不会影响个人信用记录,但需要注意的是,自由还款法可能会导致还款金额波动较大,对于借款人的财务规划能力要求较高。

四、惠州公积金贷款的还款期限

(一)贷款期限的规定

在惠州,公积金贷款的期限一般为1至30年,具体期限根据借款人的年龄、还款能力等因素确定,借款人的年龄与贷款期限之和不得超过法定退休年龄,男性借款人法定退休年龄为60岁,那么其公积金贷款期限最长可为60岁减去借款人申请贷款时的年龄。

(二)延长贷款期限

如果借款人在贷款期限内出现还款困难等情况,可向公积金管理中心申请延长贷款期限,但延长贷款期限后,借款人需要支付的总利息可能会增加,原本贷款期限为20年,每月还款额为3000元,总利息为20万元,如果延长至30年,每月还款额可能会降至2500元,但总利息会增加至30万元。

(三)缩短贷款期限

在某些情况下,借款人也可以提前偿还部分或全部贷款,从而缩短贷款期限,缩短贷款期限后,借款人可以减少总利息支出,同时也可以提高个人信用记录,借款人原本贷款期限为30年,已还款5年,剩余贷款本金为20万元,如果借款人一次性偿还剩余贷款本金20万元,那么贷款期限将缩短至5年,总利息支出也会相应减少。

五、惠州公积金账户的相关规定

(一)公积金账户的缴存

1、缴存比例

在惠州,公积金的缴存比例一般为单位和个人各缴存12%左右,但具体缴存比例可能会根据当地政策的调整而有所变化,在某些特殊时期,当地政府可能会出台相关政策,适当降低公积金缴存比例,以减轻企业和职工的负担。

2、缴存基数

公积金的缴存基数一般为职工上一年度的月平均工资,但缴存基数不得低于当地最低工资标准,也不得高于当地社会平均工资的3倍,当地最低工资标准为1500元/月,社会平均工资为8000元/月,那么职工的公积金缴存基数应在1500元至24000元之间。

(二)公积金账户的余额查询

1、网上查询

借款人可以通过当地公积金管理中心的官方网站或手机APP查询自己的公积金账户余额,查询时需要输入个人身份证号码、公积金账号等相关信息,通过网上查询,借款人可以及时了解自己公积金账户的缴存情况、贷款情况以及余额变动情况等信息,方便借款人进行财务规划和还款安排。

2、柜台查询

借款人也可以携带本人身份证、公积金卡等相关证件到当地公积金管理中心的柜台进行查询,柜台查询可以让借款人与工作人员进行面对面的沟通,及时了解自己公积金账户的相关信息,并获得工作人员的指导和帮助。

(三)公积金账户的提取

1、购买自住住房

借款人在惠州购买自住住房时,可以提取本人及配偶的公积金账户余额用于支付购房首付款或偿还购房贷款本息,提取时需要提供购房合同、发票、身份证等相关证明材料,李先生购买了一套总价为80万元的自住住房,首付金额为24万元,他可以提取本人及配偶的公积金账户余额共计20万元用于支付首付款。

2、建造、翻建、大修自住住房

借款人在惠州建造、翻建、大修自住住房时,也可以提取本人及配偶的公积金账户余额用于支付相关费用,提取时需要提供相关的建设工程规划许可证、房屋所有权证、发票等证明材料,王女士对自己的自有住房进行了翻建,花费了15万元,她可以提取本人及配偶的公积金账户余额共计12万元用于支付翻建费用。

3、偿还住房贷款本息

借款人在惠州偿还住房贷款本息时,可以提取本人及配偶的公积金账户余额用于偿还贷款本息,提取时需要提供贷款合同、还款证明、身份证等相关证明材料,张先生在惠州购买了一套二手房,办理了公积金贷款,每月需还款2500元,他可以提取本人及配偶的公积金账户余额共计30万元用于偿还贷款本息。

4、房租超出家庭工资收入规定比例

如果借款人在惠州的房租超出家庭工资收入规定比例,也可以提取本人及配偶的公积金账户余额用于支付房租,提取时需要提供房屋租赁合同、租金发票、工资收入证明等相关证明材料,赵先生一家在惠州租房居住,每月租金为1500元,家庭工资收入为5000元,当地规定房租超出家庭工资收入比例的部分可以提取公积金支付,赵先生可以提取本人及配偶的公积金账户余额共计8000元用于支付房租。

六、结论

公积金贷款在惠州的扣除方式涉及到贷款额度的计算、还款方式的选择、还款期限的确定以及公积金账户的相关规定等多个方面,购房者在申请公积金贷款时,应充分了解这些规定和要求,根据自己的实际情况选择合适的贷款额度、还款方式和还款期限,以确保自己能够按时足额偿还贷款,同时也可以最大限度地享受公积金贷款的优惠政策,购房者还应关注当地公积金政策的变化,及时调整自己的还款计划,以应对可能出现的政策调整和市场变化,希望本文能够为广大购房者提供有益的参考和帮助,让大家在惠州的购房过程中更加顺利和安心。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。