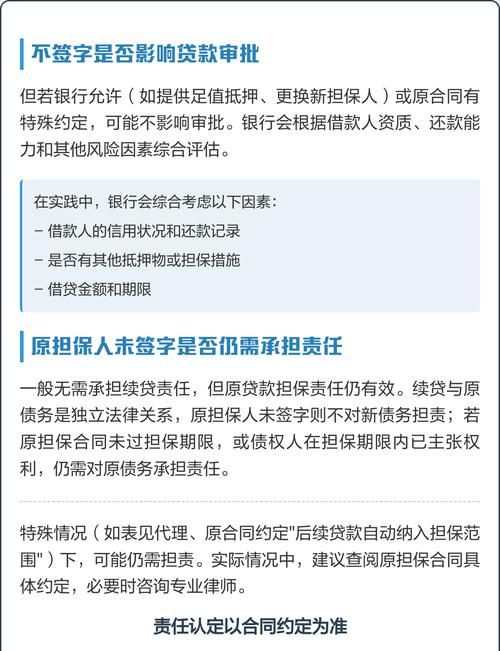

一、引言

在当今经济环境下,企业获得银行贷款以支持其运营和发展是常见的情况,企业在贷款过程中面临着诸多财务风险,如果这些风险得不到有效防范和应对,可能会对银行的资金安全以及企业自身的生存和发展产生严重影响,深入研究银行贷款中企业财务风险的防范与应对策略具有重要的现实意义。

二、银行贷款中企业财务风险的主要类型

(图片来源网络,侵删)

(一)偿债能力风险

1、短期偿债能力风险

企业如果在短期内无法按时偿还银行贷款本金和利息,可能会导致银行面临流动性风险,企业的流动资产不足以覆盖流动负债,或者企业的经营现金流出现问题,无法满足短期债务的偿还需求。

2、长期偿债能力风险

长期偿债能力风险主要体现在企业的资产负债率过高、利息保障倍数过低等方面,如果企业的长期负债占比较大,而其盈利能力不足以支撑长期债务的利息支付和本金偿还,那么银行的贷款安全将受到威胁。

(二)盈利能力风险

1、盈利水平下降风险

企业的盈利能力是银行评估其还款能力的重要依据,如果企业在贷款期间出现盈利水平下降的情况,可能会导致其无法按照约定的还款计划偿还银行贷款,企业的市场竞争力下降、产品价格下跌、成本上升等因素都可能影响其盈利能力。

2、利润波动风险

企业的利润波动较大也会增加银行贷款的风险,如果企业的经营状况不稳定,其利润可能会出现大幅波动,这使得银行难以准确预测企业的还款能力,增加了贷款违约的可能性。

(三)营运资金风险

1、营运资金短缺风险

营运资金是企业日常经营活动的重要保障,如果企业的营运资金短缺,可能会导致其无法正常开展生产经营活动,影响企业的销售收入和利润,进而影响企业的还款能力,企业的应收账款回收不及时、存货积压过多等都可能导致营运资金短缺。

2、营运资金周转速度慢风险

营运资金周转速度慢也会增加企业的财务风险,如果企业的存货周转天数、应收账款周转天数过长,意味着企业的资金占用时间较长,资金使用效率低下,增加了企业的财务成本和经营风险。

(四)资金结构风险

1、负债结构不合理风险

企业的负债结构不合理可能会导致其财务风险增加,如果企业的短期负债占比较大,而长期负债占比较小,那么企业可能会面临短期偿债压力过大的问题;如果企业的长期负债占比较大,而其长期盈利能力不足以支撑长期债务的偿还,那么企业可能会面临长期偿债风险。

2、权益资金与负债资金比例失衡风险

权益资金与负债资金比例失衡也会影响企业的财务状况和偿债能力,如果企业的权益资金占比较小,而负债资金占比较大,那么企业的财务杠杆效应会增强,虽然可以提高企业的股东回报率,但同时也会增加企业的财务风险,如果企业的负债资金占比较大,而其盈利能力不足以支撑负债利息的支付和本金的偿还,那么企业可能会面临财务危机。

三、银行贷款中企业财务风险的成因分析

(一)企业内部因素

1、经营管理不善

企业的经营管理水平直接影响其财务状况和偿债能力,如果企业的管理层缺乏战略眼光、经营决策失误、内部管理混乱等,都可能导致企业的经营效益下降,财务风险增加。

2、财务管理制度不健全

企业的财务管理制度不健全可能会导致其财务信息不真实、不准确,财务决策缺乏科学依据,进而影响企业的财务管理水平和偿债能力,企业的财务预算编制不合理、成本控制不力、资金使用效率低下等都可能导致企业的财务风险增加。

3、财务人员素质不高

财务人员是企业财务管理的重要参与者,其素质的高低直接影响企业的财务管理水平和财务风险防范能力,如果企业的财务人员缺乏专业知识和技能、职业道德水平低下,可能会导致企业的财务信息失真、财务决策失误,进而增加企业的财务风险。

(二)外部因素

1、宏观经济环境变化

宏观经济环境的变化对企业的经营和发展产生重要影响,经济衰退、通货膨胀、利率波动等因素都可能导致企业的销售收入下降、成本上升、利润减少,进而影响企业的偿债能力和财务风险。

2、行业竞争加剧

行业竞争的加剧也会增加企业的财务风险,如果企业所处的行业竞争激烈,市场份额下降,产品价格下跌,企业的盈利能力可能会受到影响,进而影响其偿债能力和财务风险。

3、政策法规变化

政策法规的变化也可能对企业的经营和发展产生影响,税收政策、金融政策、环保政策等的变化都可能增加企业的经营成本和财务风险。

四、银行贷款中企业财务风险的防范与应对策略

(一)银行方面的防范与应对策略

1、加强贷前调查和风险评估

银行在发放贷款前,应加强对企业的贷前调查和风险评估,通过对企业的基本情况、财务状况、经营业绩、市场竞争力等方面进行全面调查和分析,评估企业的还款能力和信用风险,为贷款决策提供依据。

2、完善贷款审批制度

银行应完善贷款审批制度,加强对贷款审批的管理和监督,在贷款审批过程中,应严格按照规定的程序和标准进行审批,确保贷款审批的科学性和公正性,应加强对贷款审批人员的培训和管理,提高其业务水平和风险意识。

3、加强贷后管理

银行应加强贷后管理,及时掌握企业的经营和财务状况,通过定期对企业进行走访、检查,了解企业的生产经营情况、财务状况变化情况等,及时发现企业存在的问题和风险,并采取相应的措施进行防范和化解。

4、建立风险预警机制

银行应建立风险预警机制,及时发现和预警企业可能存在的财务风险,通过对企业的财务指标、经营数据等进行分析和监测,建立风险预警模型,当企业的财务风险达到一定程度时,及时发出预警信号,提醒银行采取相应的措施进行防范和化解。

5、加强与企业的沟通与合作

银行应加强与企业的沟通与合作,建立良好的银企关系,通过与企业的沟通和交流,了解企业的经营和发展计划,为企业提供必要的金融服务和支持,银行应加强对企业的风险提示和教育,提高企业的风险意识和财务管理水平。

(二)企业方面的防范与应对策略

1、提高经营管理水平

企业应提高经营管理水平,加强内部管理和控制,通过完善企业的治理结构、加强内部控制、提高财务管理水平等措施,提高企业的经营效益和偿债能力。

2、优化财务结构

企业应优化财务结构,合理安排负债与权益资金的比例,通过合理控制负债规模、优化负债结构、提高权益资金占比等措施,降低企业的财务杠杆效应,提高企业的财务稳定性和偿债能力。

3、加强财务管理

企业应加强财务管理,提高财务信息质量和财务管理水平,通过完善财务管理制度、加强财务预算管理、成本控制、资金管理等措施,提高企业的资金使用效率和经济效益。

4、提高盈利能力

企业应提高盈利能力,增强企业的核心竞争力,通过加强市场调研、优化产品结构、提高产品质量、降低成本等措施,提高企业的销售收入和利润水平,增强企业的还款能力。

5、加强风险意识和风险管理

企业应加强风险意识和风险管理,建立健全风险管理制度和风险预警机制,通过对市场风险、信用风险、操作风险等进行识别、评估和控制,提高企业的风险防范能力和应对能力。

五、结论

银行贷款中企业财务风险的防范与应对是一个复杂的系统工程,需要银行和企业共同努力,银行应加强贷前调查和风险评估、完善贷款审批制度、加强贷后管理、建立风险预警机制、加强与企业的沟通与合作等措施,防范和化解企业财务风险,企业应提高经营管理水平、优化财务结构、加强财务管理、提高盈利能力、加强风险意识和风险管理等措施,增强自身的还款能力和风险防范能力,只有银行和企业共同努力,才能有效防范和应对银行贷款中企业财务风险,促进经济的健康发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。