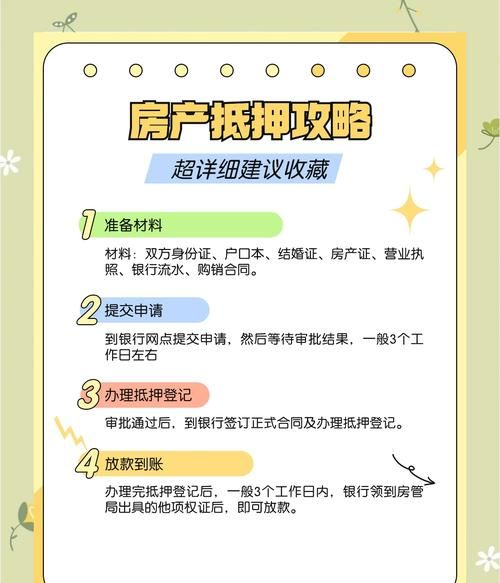

在惠州市购房,组合贷款成为了许多人的选择,而其中公积金额度是一个关键因素,它直接影响着购房者的资金压力和购房能力,就让我们深入了解一下惠州市组合贷款公积金额度的相关情况。

什么是组合贷款

组合贷款是指同时申请公积金贷款和商业贷款的一种贷款方式,对于一些购房者来说,单纯的公积金贷款可能无法满足购房所需的全部资金,而商业贷款又可能带来较高的利息成本,组合贷款则可以在充分利用公积金贷款低利率优势的同时,通过商业贷款来弥补不足部分,从而实现更灵活的购房资金安排。

惠州市公积金贷款政策

1、贷款条件

(图片来源网络,侵删)

- 申请人必须是惠州市的住房公积金缴存职工。

- 具有完全民事行为能力,信用良好。

- 有稳定的经济收入,具备按时足额偿还贷款本息的能力。

- 购买的住房必须符合惠州市住房公积金管理中心规定的条件,如房屋的合法性、用途等。

- 申请人及共同申请人在申请贷款前无未还清的公积金贷款。

2、贷款额度

- 惠州市公积金贷款额度根据缴存年限、账户余额等因素确定,惠州市公积金贷款最高额度为80万元。

- 对于购买首套住房的职工,贷款额度可以适当提高,具体提高比例根据当地政策而定。

- 公积金贷款额度还受到房屋总价、首付款比例等因素的限制,首付款比例越高,可贷款额度越低。

商业贷款部分

商业贷款的额度则由银行根据购房者的个人情况、信用状况、还款能力等因素综合评估确定,商业贷款的利率通常比公积金贷款高,因此购房者在选择商业贷款时需要综合考虑利率、还款期限等因素。

组合贷款公积金额度的计算

组合贷款公积金额度的计算方法较为复杂,它需要综合考虑公积金贷款额度和商业贷款额度,组合贷款公积金额度等于公积金贷款最高额度减去商业贷款部分。

购房者购买一套总价为100万元的住房,首付款比例为30%,即30万元,购房者需要申请的贷款金额为70万元,如果惠州市公积金贷款最高额度为80万元,而购房者的公积金账户余额和缴存年限等条件符合公积金贷款的要求,那么购房者可以申请的公积金贷款额度为80万元,组合贷款公积金额度为80万元减去商业贷款部分,即80万元减去70万元等于10万元。

影响组合贷款公积金额度的因素

1、公积金缴存情况

- 公积金缴存年限:缴存年限越长,公积金账户余额越高,可贷款额度也越高。

- 公积金缴存基数:缴存基数越高,可贷款额度也越高。

- 公积金账户余额:账户余额越高,可贷款额度也越高。

2、购房情况

- 房屋总价:房屋总价越高,可贷款额度越低。

- 首付款比例:首付款比例越高,可贷款额度越低。

- 房屋类型:不同类型的房屋,可贷款额度也可能不同,购买首套住房的可贷款额度可能比购买二套住房的可贷款额度高。

3、个人信用状况

- 个人信用记录:信用记录良好的购房者,可贷款额度可能更高。

- 还款能力:还款能力较强的购房者,可贷款额度可能更高。

如何提高组合贷款公积金额度

1、按时足额缴存公积金

- 购房者应按时足额缴存公积金,避免出现断缴、少缴等情况。

- 可以通过调整缴存基数、增加缴存比例等方式提高公积金缴存额。

2、合理规划购房资金

- 购房者可以根据自己的经济状况和购房需求,合理规划首付款和贷款金额。

- 可以通过增加首付款比例、选择低总价的房屋等方式提高公积金贷款额度。

3、保持良好的个人信用状况

- 购房者应保持良好的个人信用记录,避免出现逾期还款、欠款等情况。

- 可以通过按时还款、合理使用信用卡等方式提高个人信用评分。

注意事项

1、了解当地政策

- 购房者应及时了解当地公积金贷款政策的变化,以便及时调整自己的购房计划。

- 可以通过惠州市住房公积金管理中心官网、微信公众号等渠道获取最新政策信息。

2、选择合适的贷款银行

- 购房者应选择信誉良好、服务优质的贷款银行。

- 可以通过比较不同银行的贷款利率、还款期限、还款方式等因素,选择最适合自己的贷款银行。

3、仔细阅读贷款合同

- 购房者在签订贷款合同前,应仔细阅读合同条款,了解自己的权利和义务。

- 如发现合同条款中有不合理或不明确的地方,应及时与贷款银行沟通协商。

惠州市组合贷款公积金额度是购房者在购房过程中需要重点关注的问题,购房者应了解当地公积金贷款政策,合理规划购房资金,保持良好的个人信用状况,选择合适的贷款银行,仔细阅读贷款合同,以确保自己能够顺利获得组合贷款,实现自己的购房梦想,希望本文能够对广大购房者有所帮助。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。