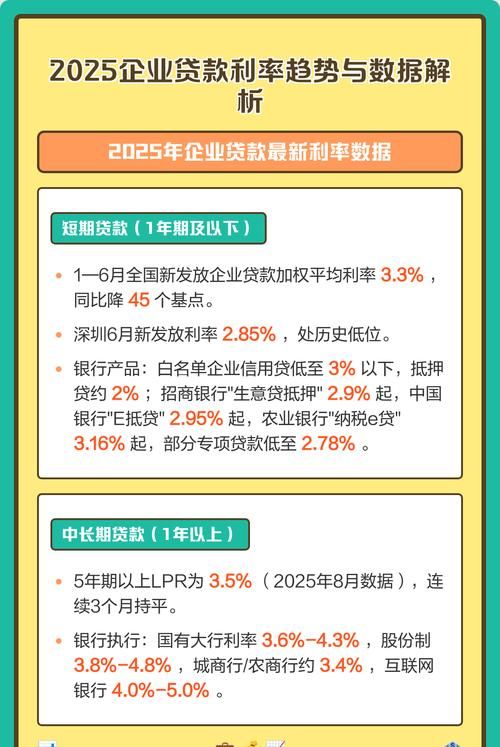

在企业的财务运营中,利息支出是一项重要的成本项目,而对于企业向非金融企业借款发生的利息支出,其扣除标准与银行贷款利率密切相关,超过银行贷款利率的企业所得税扣除究竟是怎么回事呢?本文将对此进行详细的探讨。

企业所得税扣除的基本原则

企业所得税法规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除,这是企业所得税扣除的基本原则,也是判断企业利息支出能否扣除的重要依据。

与取得收入有关,是指企业所发生的支出必须与取得的收入直接相关,即企业为取得收入而发生的支出,合理的支出,是指符合生产经营活动常规,应当计入当期损益或者有关资产成本的必要和正常的支出。

(图片来源网络,侵删)

企业向非金融企业借款利息支出的扣除标准

企业向非金融企业借款发生的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分,准予扣除,这里的金融企业同期同类贷款利率,是指在贷款期限、贷款金额、贷款担保以及企业信誉等条件基本相同下,金融企业提供贷款的利率,既可以是金融企业公布的同期同类平均利率,也可以是金融企业对某些企业提供的实际贷款利率。

需要注意的是,金融企业同期同类贷款利率的确定存在一定的复杂性,不同地区、不同金融机构、不同贷款期限和贷款条件下的贷款利率可能存在差异,在实际操作中,企业通常需要提供相关的证明材料,以证明其借款利率符合金融企业同期同类贷款利率的标准,借款合同、利息支付凭证、金融机构的贷款利率说明等。

超过银行贷款利率的利息支出能否扣除

(一)符合条件的可以扣除

如果企业能够证明其借款利率符合金融企业同期同类贷款利率的标准,那么超过银行贷款利率的部分仍然可以扣除,企业向某非金融企业借款,借款利率为12%,而同期金融企业同类贷款利率为10%,则企业可以按照10%的利率计算扣除利息支出,超过10%的部分(即2%)也可以扣除。

(二)不符合条件的不能扣除

如果企业无法证明其借款利率符合金融企业同期同类贷款利率的标准,那么超过银行贷款利率的部分将不能扣除,企业向某非金融企业借款,借款利率为15%,而同期金融企业同类贷款利率为10%,企业没有提供任何证明材料来证明其借款利率的合理性,那么企业只能按照10%的利率计算扣除利息支出,超过10%的部分(即5%)将不能扣除。

四、企业应如何证明借款利率符合金融企业同期同类贷款利率标准

(一)收集相关证明材料

企业应收集与借款利率相关的证明材料,如借款合同、利息支付凭证、金融机构的贷款利率说明等,这些证明材料可以证明企业的借款利率与金融企业同期同类贷款利率的关系。

(二)与金融机构进行沟通

企业可以与金融机构进行沟通,了解其同期同类贷款利率的情况,并要求金融机构提供相关的证明材料,金融机构通常会根据企业的实际情况,提供相应的贷款利率说明。

(三)参考市场利率

企业可以参考市场利率来判断其借款利率是否合理,市场利率是指在金融市场上,各种金融工具的利率水平,企业可以通过查阅相关的金融市场报告、咨询金融机构等方式,了解市场利率的情况。

案例分析

为了更好地理解超过银行贷款利率企业所得税扣除的相关问题,我们来看一个案例。

某企业A于2023年1月1日向某非金融企业B借款1000万元,借款期限为1年,借款利率为15%,企业A于2023年12月31日向企业B支付利息150万元,企业A在计算2023年度企业所得税应纳税所得额时,将150万元利息支出全部扣除。

税务机关在对企业A进行税务检查时,发现企业A的借款利率高于同期金融企业同类贷款利率,企业A没有提供任何证明材料来证明其借款利率的合理性。

根据企业所得税法的规定,企业A向非金融企业B借款发生的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分,准予扣除,企业A的借款利率为15%,而同期金融企业同类贷款利率为10%,超过了金融企业同期同类贷款利率的标准,税务机关要求企业A调整2023年度企业所得税应纳税所得额,将超过金融企业同期同类贷款利率的部分(即50万元)不得扣除。

企业A在收到税务机关的通知后,对其借款利率进行了调整,企业A与企业B重新签订了借款合同,将借款利率调整为10%,企业A于2024年1月1日向企业B支付利息100万元,企业A在计算2024年度企业所得税应纳税所得额时,将100万元利息支出全部扣除。

通过这个案例,我们可以看出,企业在向非金融企业借款时,应注意借款利率的合理性,如果借款利率过高,可能会导致超过银行贷款利率的部分不能扣除,从而增加企业的税负。

超过银行贷款利率的企业所得税扣除是企业所得税法中的一个重要问题,企业在向非金融企业借款时,应注意借款利率的合理性,如果借款利率符合金融企业同期同类贷款利率的标准,那么超过银行贷款利率的部分仍然可以扣除,如果借款利率不符合金融企业同期同类贷款利率的标准,那么超过银行贷款利率的部分将不能扣除,企业应收集相关的证明材料,以证明其借款利率的合理性,企业也可以与金融机构进行沟通,了解其同期同类贷款利率的情况,并参考市场利率来判断其借款利率是否合理,企业才能在合法合规的前提下,最大限度地降低税负,提高企业的经济效益。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。