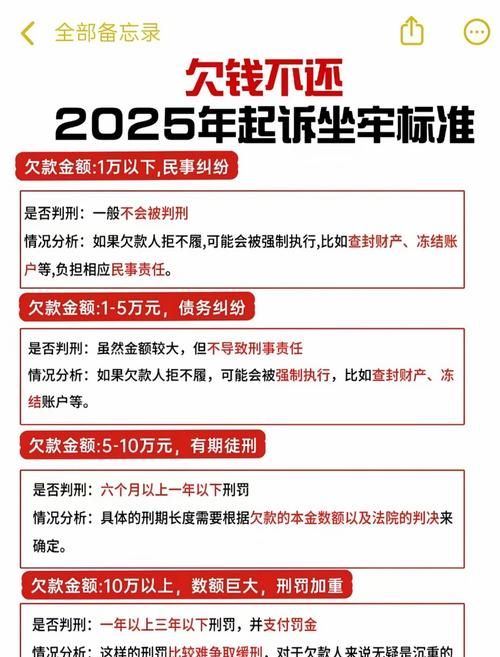

在当今经济环境下,小微企业作为推动经济增长、促进就业和创新的重要力量,却面临着诸多发展瓶颈,其中贷款难问题尤为突出,而抵押物的缺乏,更是成为了小微企业无法获得贷款资质的关键制约因素之一。

小微企业贷款现状

小微企业在国民经济中占据着重要地位,它们数量众多,分布广泛,涵盖了制造业、服务业、零售业等各个领域,与大型企业相比,小微企业在融资方面往往处于劣势,由于自身规模较小、信用评级较低、财务制度不健全等原因,小微企业很难从传统金融机构获得足够的贷款支持,据统计,我国小微企业的贷款覆盖率仅为30%左右,远远低于大型企业的贷款覆盖率。

抵押物缺失的原因

1、资产规模有限

(图片来源网络,侵删)

小微企业通常资产规模较小,固定资产占比较低,缺乏能够作为抵押物的优质资产,许多小微企业的生产设备、存货等流动资产流动性较差,难以变现,且价值波动较大,难以满足金融机构的抵押要求。

2、缺乏有效的抵押物评估体系

我国的抵押物评估体系还不够完善,缺乏统一的评估标准和规范,不同的评估机构对同一抵押物的评估价值可能存在较大差异,这给金融机构的贷款决策带来了困难,由于小微企业的财务信息不透明,金融机构难以准确评估抵押物的价值,从而增加了贷款风险。

3、抵押物处置困难

即使小微企业拥有符合抵押要求的资产,在贷款出现违约时,抵押物的处置也往往面临诸多困难,抵押物的处置需要经过一系列的法律程序,时间长、成本高;由于市场环境的变化,抵押物的市场价值可能会大幅下降,导致金融机构的贷款损失。

抵押物缺失对小微企业贷款的影响

1、融资渠道受限

抵押物缺失使得小微企业无法通过传统的抵押贷款方式获得贷款,只能寻求其他融资渠道,如民间借贷、股权融资等,民间借贷的利率通常较高,加重了小微企业的融资成本;股权融资则可能导致企业控制权的分散,影响企业的长期发展。

2、资金短缺

缺乏足够的资金支持,小微企业的生产经营活动将受到严重影响,小微企业可能无法及时购买原材料、更新设备、扩大生产规模等,从而导致产品质量下降、市场竞争力减弱,最终影响企业的生存和发展。

3、信用评级下降

由于无法获得贷款,小微企业的资金链紧张,可能会出现逾期还款、拖欠货款等情况,从而导致企业的信用评级下降,信用评级下降又会进一步影响小微企业的融资能力,形成恶性循环。

解决小微企业贷款抵押物缺失问题的建议

1、政府加大扶持力度

政府可以通过出台相关政策,鼓励金融机构加大对小微企业的贷款支持力度,政府可以设立小微企业贷款风险补偿基金,对金融机构发放的小微企业贷款进行风险补偿;可以给予金融机构小微企业贷款利息补贴,降低金融机构的贷款成本。

2、完善抵押物评估体系

政府应加强对抵押物评估机构的监管,建立统一的评估标准和规范,提高抵押物评估的准确性和公正性,金融机构也应加强自身的风险管理能力,建立科学的抵押物评估模型,降低贷款风险。

3、创新抵押物形式

金融机构可以创新抵押物形式,探索开展应收账款质押、知识产权质押、存货质押等业务,拓宽小微企业的抵押物范围,金融机构可以与专业的第三方机构合作,对小微企业的应收账款进行评估和管理,确保应收账款的真实性和有效性。

4、加强小微企业信用体系建设

政府应加强小微企业信用体系建设,建立小微企业信用信息共享平台,整合小微企业的信用信息,实现信用信息的互联互通,金融机构可以加强对小微企业的信用评级,根据小微企业的信用状况给予相应的贷款优惠政策,提高小微企业的信用意识和信用水平。

小微企业贷款难问题是一个长期存在的问题,抵押物缺失是其中的关键制约因素之一,解决小微企业贷款抵押物缺失问题,需要政府、金融机构和小微企业共同努力,政府应加大扶持力度,完善抵押物评估体系,创新抵押物形式;金融机构应加强风险管理能力,创新金融产品和服务;小微企业应加强自身建设,提高信用意识和信用水平,才能有效解决小微企业贷款难问题,促进小微企业的健康发展,为经济增长做出更大的贡献。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。