一、引言

张家口市作为一个重要的城市,其房地产市场和经济发展都备受关注,二手房市场作为房地产市场的重要组成部分,对于满足人们的住房需求、促进房地产市场的活跃度以及推动经济增长都具有重要意义,中小微企业在张家口市的经济中也占据着重要地位,它们是创造就业机会、推动创新和促进经济发展的重要力量,中小微企业在发展过程中往往面临着融资难、融资贵的问题,这严重制约了它们的发展,为了解决这一问题,张家口市设立了中小微企业融资贷款风险补偿资金池,旨在通过政府的引导和支持,降低金融机构对中小微企业融资的风险,提高金融机构对中小微企业融资的积极性,从而促进中小微企业的发展,本文将探讨张家口市二手房市场与中小微企业融资贷款风险补偿资金池之间的关联与影响。

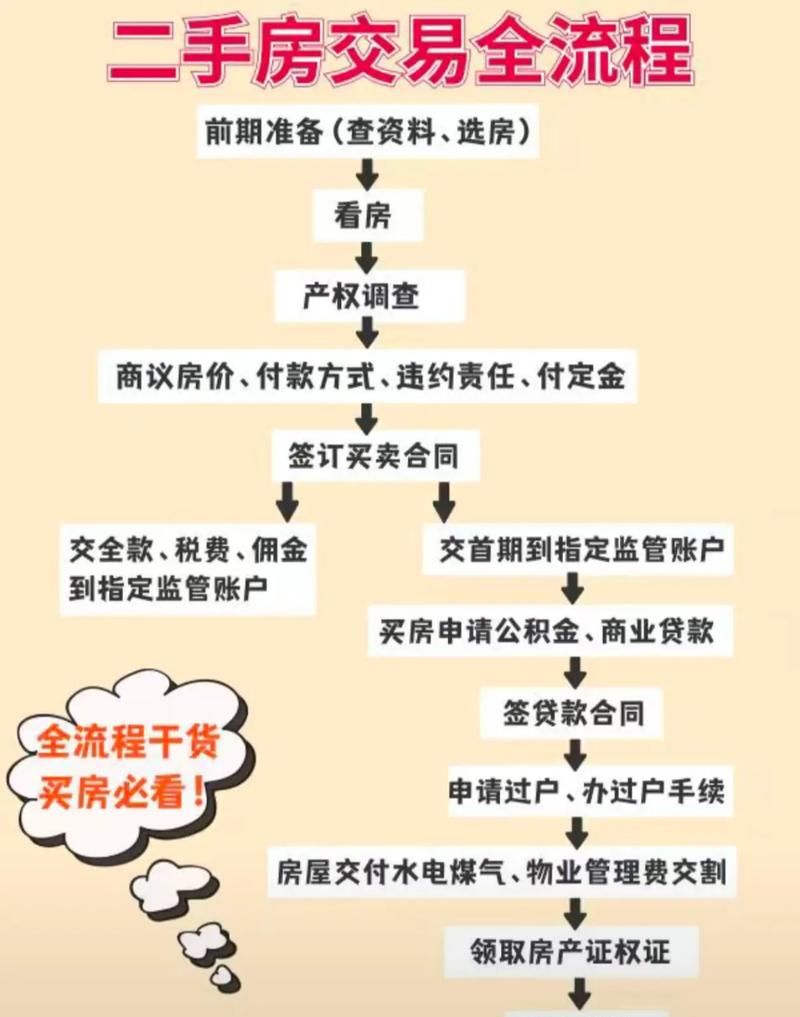

二、张家口市二手房市场现状

(图片来源网络,侵删)

(一)市场规模

近年来,张家口市二手房市场呈现出稳步增长的态势,随着城市的发展和人们生活水平的提高,越来越多的人选择购买二手房,根据相关数据显示,张家口市二手房市场的交易量和交易额都在逐年增加。

(二)价格走势

张家口市二手房价格走势相对平稳,在过去的几年中,虽然受到房地产市场调控政策的影响,但二手房价格总体上保持了相对稳定的水平。

(三)市场特点

张家口市二手房市场具有以下特点:

1、区域差异明显:不同区域的二手房市场活跃度和价格水平存在较大差异。

2、客户需求多样化:购房者的需求包括改善型住房、刚需住房、投资型住房等多种类型。

3、中介机构作用重要:二手房交易需要中介机构的参与,中介机构在提供房源信息、协助交易等方面发挥着重要作用。

三、中小微企业融资贷款风险补偿资金池的设立背景与目的

(一)设立背景

随着经济的发展,中小微企业在促进就业、推动创新和促进经济增长等方面发挥着越来越重要的作用,中小微企业在发展过程中往往面临着融资难、融资贵的问题,这严重制约了它们的发展,为了解决这一问题,张家口市积极探索创新金融支持方式,设立了中小微企业融资贷款风险补偿资金池。

(二)目的

张家口市设立中小微企业融资贷款风险补偿资金池的目的主要有以下几个方面:

1、降低金融机构对中小微企业融资的风险:通过政府设立风险补偿资金池,对金融机构因对中小微企业融资而产生的损失进行一定比例的补偿,从而降低金融机构对中小微企业融资的风险。

2、提高金融机构对中小微企业融资的积极性:通过政府设立风险补偿资金池,向金融机构传递政府支持中小微企业发展的信号,从而提高金融机构对中小微企业融资的积极性。

3、促进中小微企业的发展:通过政府设立风险补偿资金池,降低中小微企业的融资成本,提高中小微企业的融资可得性,从而促进中小微企业的发展。

四、二手房市场与中小微企业融资贷款风险补偿资金池的关联

(一)二手房市场对中小微企业融资的影响

1、二手房交易可以为中小微企业提供资金支持:二手房交易过程中,购房者需要支付一定的首付款,这部分资金可以为中小微企业提供资金支持。

2、二手房市场的活跃度可以影响中小微企业的融资环境:二手房市场活跃度高,说明房地产市场活跃,这会吸引更多的投资者和购房者进入市场,从而提高房地产市场的信心和稳定性,房地产市场的信心和稳定性提高,会对中小微企业的融资环境产生积极的影响。

3、二手房市场的价格走势可以影响中小微企业的融资成本:二手房市场价格走势稳定,说明房地产市场稳定,这会降低中小微企业的融资成本,二手房市场价格走势不稳定,说明房地产市场存在较大的风险,这会提高中小微企业的融资成本。

(二)中小微企业融资贷款风险补偿资金池对二手房市场的影响

1、中小微企业融资贷款风险补偿资金池可以为二手房市场提供资金支持:中小微企业融资贷款风险补偿资金池可以为二手房市场提供资金支持,通过对金融机构因对中小微企业融资而产生的损失进行一定比例的补偿,从而降低金融机构对中小微企业融资的风险,提高金融机构对中小微企业融资的积极性,从而促进中小微企业的发展,中小微企业的发展会带动二手房市场的发展,从而为二手房市场提供资金支持。

2、中小微企业融资贷款风险补偿资金池可以改善二手房市场的融资环境:中小微企业融资贷款风险补偿资金池可以改善二手房市场的融资环境,通过降低金融机构对中小微企业融资的风险,提高金融机构对中小微企业融资的积极性,从而促进中小微企业的发展,中小微企业的发展会带动二手房市场的发展,从而改善二手房市场的融资环境。

3、中小微企业融资贷款风险补偿资金池可以稳定二手房市场的价格走势:中小微企业融资贷款风险补偿资金池可以稳定二手房市场的价格走势,通过降低金融机构对中小微企业融资的风险,提高金融机构对中小微企业融资的积极性,从而促进中小微企业的发展,中小微企业的发展会带动二手房市场的发展,从而稳定二手房市场的价格走势。

五、中小微企业融资贷款风险补偿资金池对二手房市场的影响案例分析

(一)案例背景

[具体企业名称]是一家位于张家口市的中小微企业,主要从事房地产中介服务,该企业在发展过程中面临着融资难、融资贵的问题,严重制约了企业的发展,为了解决这一问题,该企业向张家口市中小微企业融资贷款风险补偿资金池申请融资支持。

(二)融资过程

1、申请:该企业向张家口市中小微企业融资贷款风险补偿资金池提交了融资申请,并提供了相关的资料和证明文件。

2、审核:张家口市中小微企业融资贷款风险补偿资金池对该企业的融资申请进行了审核,并对该企业的信用状况、经营状况、还款能力等进行了评估。

3、批准:经过审核,张家口市中小微企业融资贷款风险补偿资金池批准了该企业的融资申请,并为该企业提供了一定金额的融资支持。

4、还款:该企业按照融资合同的约定,按时向金融机构偿还了融资款项。

(三)案例效果

1、企业发展:通过获得融资支持,该企业的资金状况得到了改善,企业的经营规模得到了扩大,企业的市场竞争力得到了提高。

2、二手房市场:该企业的发展带动了二手房市场的发展,二手房市场的交易量和交易额都得到了提高,该企业的发展也为二手房市场提供了更多的房源,提高了二手房市场的活跃度。

六、结论与建议

(一)结论

通过本文的研究可以看出,张家口市二手房市场与中小微企业融资贷款风险补偿资金池之间存在着密切的关联和影响,二手房市场的发展可以为中小微企业融资提供资金支持,改善中小微企业的融资环境,稳定中小微企业的融资成本,中小微企业融资贷款风险补偿资金池的设立可以为二手房市场提供资金支持,改善二手房市场的融资环境,稳定二手房市场的价格走势。

(二)建议

为了进一步促进张家口市二手房市场与中小微企业融资贷款风险补偿资金池的发展,本文提出以下建议:

1、加强政策引导:政府应加强对二手房市场和中小微企业融资贷款风险补偿资金池的政策引导,制定相关的政策措施,促进二手房市场和中小微企业融资贷款风险补偿资金池的健康发展。

2、完善监管机制:政府应完善对二手房市场和中小微企业融资贷款风险补偿资金池的监管机制,加强对二手房市场和中小微企业融资贷款风险补偿资金池的监管,防范市场风险和金融风险。

3、加强合作与交流:政府、金融机构、企业等应加强合作与交流,共同推动二手房市场和中小微企业融资贷款风险补偿资金池的发展。

4、提高服务质量:中介机构应提高服务质量,为购房者和中小微企业提供更加优质的服务,促进二手房市场和中小微企业融资贷款风险补偿资金池的发展。

张家口市二手房市场与中小微企业融资贷款风险补偿资金池之间存在着密切的关联和影响,通过加强政策引导、完善监管机制、加强合作与交流、提高服务质量等措施,可以进一步促进二手房市场和中小微企业融资贷款风险补偿资金池的发展,为张家口市的经济发展做出更大的贡献。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。