在二手房交易的复杂流程中,银行贷款无疑是其中至关重要的一环,而企业经营情况对于购房者能否顺利获得银行贷款以及贷款的额度、利率等方面都有着深远的影响,作为一名二手房中介,我深知其中的关键要点,以下将详细为大家阐述。

银行贷款在二手房交易中的重要性

二手房交易中,许多购房者由于资金有限,无法一次性支付全额房款,因此银行贷款就成为了他们实现购房梦想的重要途径,银行贷款为购房者提供了资金支持,使得他们能够提前拥有心仪的房产,同时也促进了二手房市场的活跃与繁荣。

对于卖方来说,银行贷款的顺利进行也至关重要,如果买方无法获得银行贷款,交易可能会面临搁浅的风险,这不仅会给卖方带来时间和精力上的损失,还可能导致房屋长期无法出售,影响其资金的流转和再投资。

(图片来源网络,侵删)

银行贷款对购房者的要求

1、信用状况

银行在审批贷款时,首先会关注购房者的信用状况,良好的信用记录是获得银行贷款的重要前提,购房者需要保持按时还款的习惯,避免逾期记录的产生,如果购房者存在不良信用记录,如信用卡逾期、贷款逾期等,银行可能会拒绝贷款申请,或者提高贷款利率,甚至要求购房者增加首付比例。

2、收入证明

银行需要确保购房者有足够的还款能力,因此会要求购房者提供收入证明,购房者需要提供稳定的收入来源,如工资、奖金、租金收入等,收入证明的金额需要满足银行规定的还款要求,一般为月还款额的两倍以上。

3、资产证明

除了收入证明外,银行还会要求购房者提供资产证明,资产证明可以包括银行存款、股票、基金、房产等,资产证明的目的是为了评估购房者的资产状况,确保购房者有足够的资产来应对可能出现的风险。

4、贷款用途证明

银行需要确保购房者的贷款用途合法合规,因此会要求购房者提供贷款用途证明,购房者需要说明贷款的用途,如购买二手房、装修房屋等,银行会根据贷款用途的不同,对贷款的额度和利率进行调整。

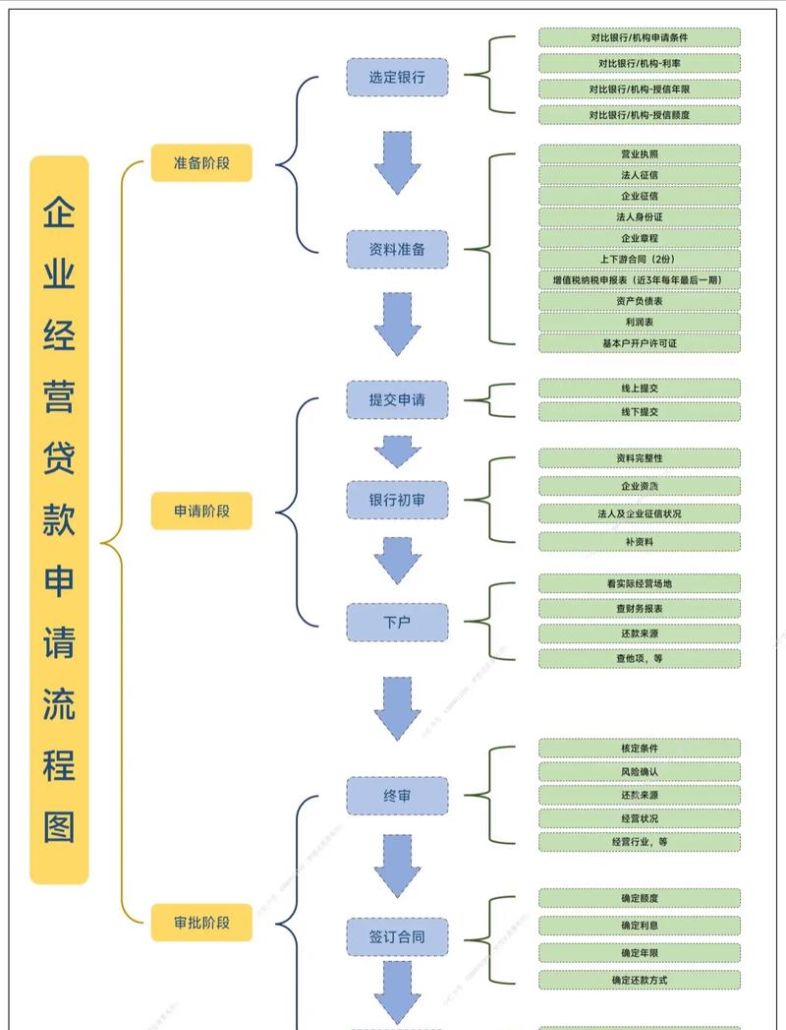

企业经营情况对银行贷款的影响

1、企业盈利能力

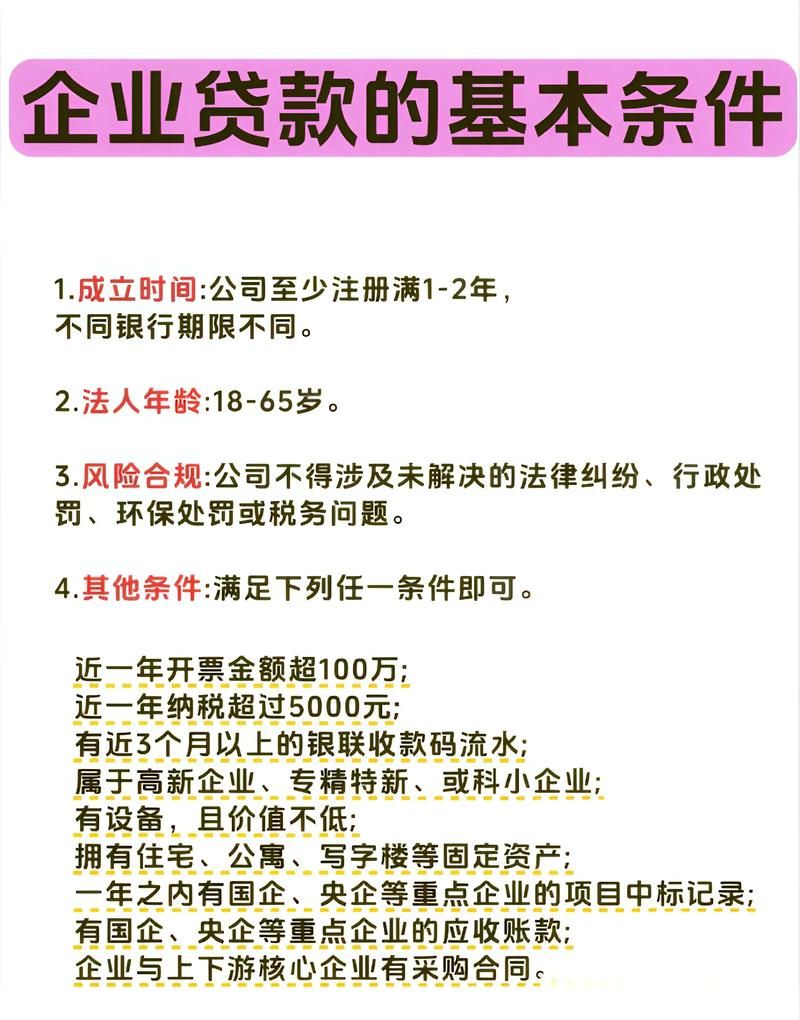

企业的盈利能力是银行评估企业贷款风险的重要因素之一,银行会关注企业的营业收入、净利润、毛利率等指标,以评估企业的盈利能力,如果企业盈利能力较强,说明企业有足够的现金流来偿还贷款本息,银行会更愿意为企业提供贷款。

2、企业偿债能力

企业的偿债能力也是银行评估企业贷款风险的重要因素之一,银行会关注企业的资产负债率、流动比率、速动比率等指标,以评估企业的偿债能力,如果企业偿债能力较强,说明企业有足够的资产来偿还贷款本息,银行会更愿意为企业提供贷款。

3、企业信用状况

企业的信用状况也是银行评估企业贷款风险的重要因素之一,银行会关注企业的信用评级、信用记录等指标,以评估企业的信用状况,如果企业信用状况良好,说明企业有良好的信用记录和信用声誉,银行会更愿意为企业提供贷款。

4、企业发展前景

企业的发展前景也是银行评估企业贷款风险的重要因素之一,银行会关注企业的市场竞争力、行业发展趋势、技术创新能力等指标,以评估企业的发展前景,如果企业发展前景良好,说明企业有较强的市场竞争力和发展潜力,银行会更愿意为企业提供贷款。

如何提高购房者获得银行贷款的成功率

1、提前做好准备

购房者在购买二手房前,应该提前了解银行贷款的相关政策和要求,准备好相关的资料和证明,购房者可以咨询银行工作人员,了解贷款的额度、利率、期限等信息,以便选择最适合自己的贷款方案。

2、保持良好的信用记录

购房者应该保持良好的信用记录,按时还款,避免逾期记录的产生,购房者可以通过按时还款、减少信用卡透支等方式来提高自己的信用记录。

3、提供稳定的收入证明

购房者应该提供稳定的收入证明,确保自己有足够的还款能力,购房者可以提供工资、奖金、租金收入等证明,以证明自己的收入来源稳定。

4、合理规划贷款用途

购房者应该合理规划贷款用途,确保贷款用途合法合规,购房者可以将贷款用于购买二手房、装修房屋等用途,避免将贷款用于投资、炒股等高风险领域。

5、选择合适的贷款银行

购房者应该选择合适的贷款银行,根据自己的实际情况选择最适合自己的贷款银行,购房者可以比较不同银行的贷款利率、贷款额度、贷款期限等信息,选择最适合自己的贷款银行。

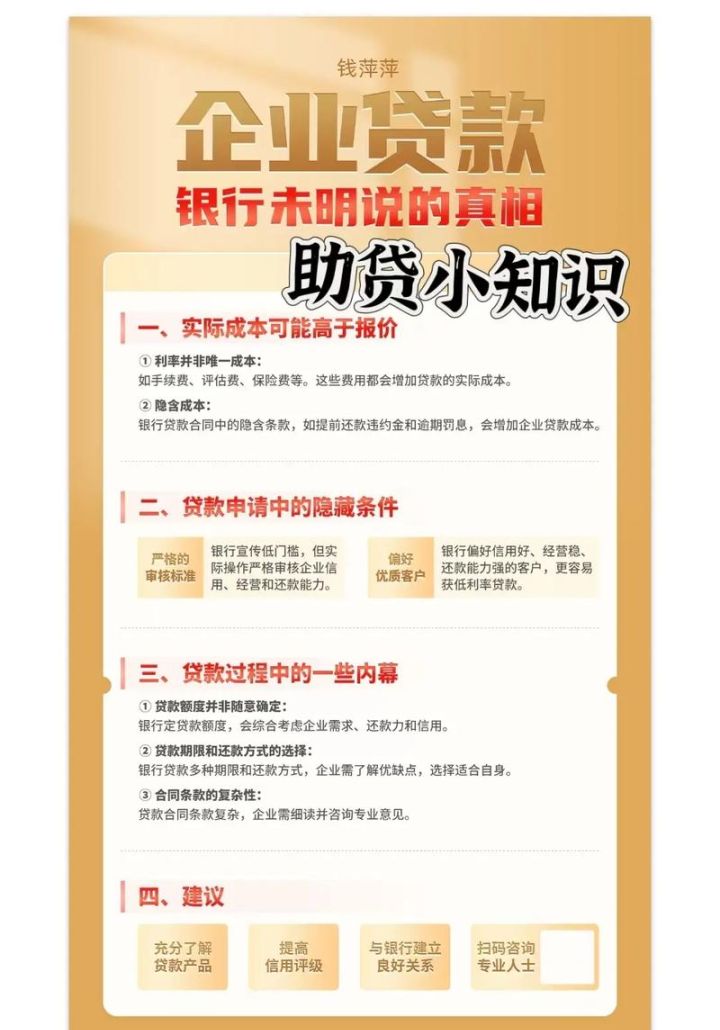

如何帮助企业获得银行贷款

1、提供详细的企业资料

作为二手房中介,我们可以帮助企业提供详细的企业资料,包括企业营业执照、税务登记证、组织机构代码证、财务报表、审计报告等,这些资料可以帮助银行更好地了解企业的经营状况和财务状况,提高银行贷款的审批效率。

2、协助企业改善财务状况

我们可以协助企业改善财务状况,如优化财务结构、降低负债率、提高资金使用效率等,这些措施可以提高企业的偿债能力和盈利能力,增强企业的信用状况,从而提高银行贷款的审批通过率。

3、提供市场分析和行业信息

我们可以为企业提供市场分析和行业信息,帮助企业了解市场需求和行业发展趋势,制定合理的发展战略,这些信息可以帮助企业提高市场竞争力,增强企业的发展前景,从而提高银行贷款的审批通过率。

4、协助企业与银行沟通

我们可以协助企业与银行沟通,帮助企业解答银行贷款的相关问题,提供专业的意见和建议,我们可以协助企业准备贷款申请材料,提高贷款申请的通过率。

5、关注银行政策变化

我们应该关注银行政策变化,及时为企业提供最新的银行贷款政策信息,我们可以帮助企业根据银行政策的变化调整贷款方案,提高贷款申请的成功率。

案例分析

为了更好地说明银行贷款与企业经营情况的紧密关联,下面我们将通过一个案例来进行分析。

案例:某企业是一家从事电子产品生产的企业,成立于2010年,注册资本为500万元,该企业拥有自己的研发团队和生产基地,产品主要出口到欧美市场,近年来,由于市场竞争激烈,该企业的营业收入和净利润有所下滑,企业的资产负债率也有所上升。

该企业计划购买一栋写字楼作为办公场所,并向银行申请贷款,银行在审批贷款时,对该企业的经营状况进行了详细的评估,银行发现该企业的营业收入和净利润有所下滑,企业的资产负债率也有所上升,这表明该企业的盈利能力和偿债能力有所下降,银行还发现该企业的信用评级为BBB级,信用记录良好,这表明该企业的信用状况较好。

基于以上评估,银行认为该企业的贷款风险较高,因此对该企业的贷款申请进行了拒绝,该企业得知银行的贷款申请被拒绝后,非常着急,他们找到了我们,希望我们能够帮助他们获得银行贷款。

我们对该企业的经营状况进行了深入的分析,并提出了以下建议:

1、优化财务结构

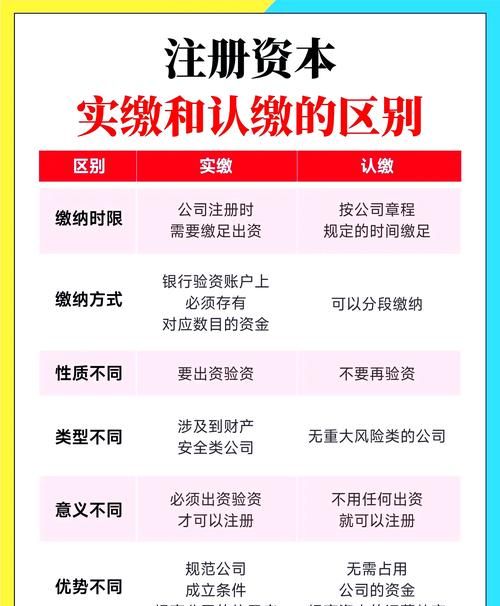

我们建议该企业优化财务结构,降低负债率,该企业可以通过增加注册资本、引入战略投资者等方式来增加企业的自有资金,降低负债率。

2、提高盈利能力

我们建议该企业提高盈利能力,增加营业收入和净利润,该企业可以通过加强研发投入、提高产品质量、拓展市场渠道等方式来提高产品的竞争力,增加营业收入和净利润。

3、改善信用状况

我们建议该企业改善信用状况,提高信用评级,该企业可以通过按时还款、减少信用卡透支等方式来提高自己的信用记录,提高信用评级。

4、提供市场分析和行业信息

我们建议该企业提供市场分析和行业信息,帮助银行更好地了解企业的发展前景和市场竞争力,该企业可以通过市场调研、行业报告等方式来提供市场分析和行业信息。

5、选择合适的贷款银行

我们建议该企业选择合适的贷款银行,根据自己的实际情况选择最适合自己的贷款银行,该企业可以比较不同银行的贷款利率、贷款额度、贷款期限等信息,选择最适合自己的贷款银行。

该企业采纳了我们的建议,并对企业的经营状况进行了全面的调整,经过一段时间的努力,该企业的营业收入和净利润有所增加,企业的资产负债率有所下降,企业的信用评级也有所提高,该企业再次向银行申请贷款,并成功获得了银行的贷款。

通过这个案例,我们可以看出,银行贷款与企业经营情况密切相关,企业的盈利能力、偿债能力、信用状况和发展前景等因素都会影响银行贷款的审批结果,作为二手房中介,我们应该了解银行贷款的相关政策和要求,帮助购房者和企业做好贷款准备,提高贷款申请的成功率,我们也应该关注市场变化和政策调整,及时为购房者和企业提供最新的信息和建议,帮助他们做出正确的决策。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。