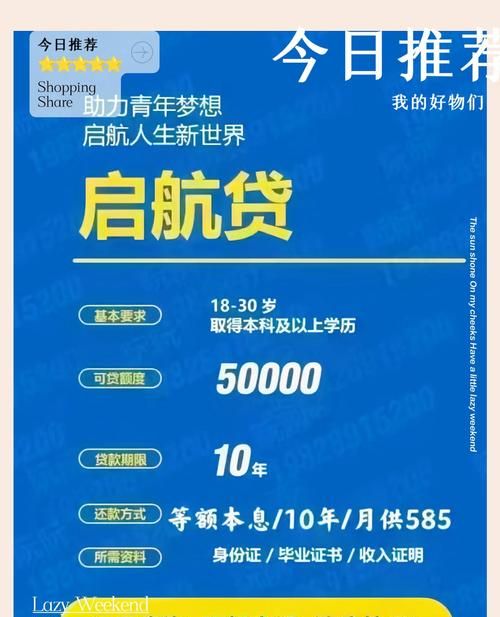

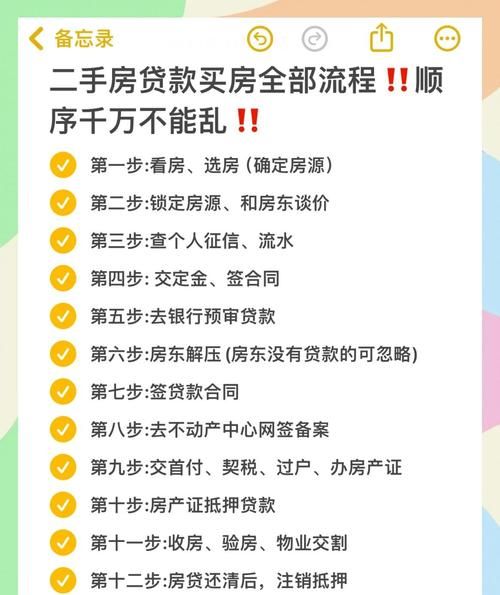

在二手房交易过程中,银行贷款扮演着至关重要的角色,它不仅为购房者提供了资金支持,使得购房梦想得以实现,也为二手房市场的活跃和繁荣提供了有力保障,购房者在申请银行贷款时,除了关注自身的信用状况、收入水平等因素外,还需要深入了解涉及的企业相关问题,这些问题直接关系到贷款的审批结果、贷款额度、利率以及还款方式等重要方面,以下将详细探讨二手房交易中银行贷款应关注的企业问题。

企业的信誉和声誉

1、企业背景调查

购房者在选择二手房中介或贷款机构时,首先要对其背景进行全面调查,了解企业的成立时间、经营规模、业务范围、市场口碑以及在行业内的地位等信息,可以通过互联网搜索、咨询相关行业协会、查看企业官方网站和社交媒体账号等方式获取这些信息,一个具有良好信誉和声誉的企业通常在市场上具有较高的知名度和美誉度,其服务质量和专业水平也相对较高。

(图片来源网络,侵删)

2、企业信誉评级

许多专业机构会对企业进行信誉评级,购房者可以参考这些评级结果来评估企业的信誉状况,信誉评级通常考虑企业的财务状况、经营管理水平、市场竞争力、信用记录等多个因素,较高的信誉评级表明企业在信用方面表现良好,具有较强的偿债能力和信誉保障。

3、客户评价和口碑

购房者还可以通过咨询其他购房者、查看在线评论和评价等方式了解企业的信誉和声誉,如果一个企业在市场上拥有大量满意客户的好评,那么它在信誉方面相对较为可靠,相反,如果企业存在大量投诉和负面评价,那么购房者就需要谨慎考虑是否选择该企业。

企业的资质和许可证

1、中介资质

二手房中介机构必须具备相应的资质证书才能合法开展业务,购房者在选择中介机构时,要查看其是否具有当地房地产管理部门颁发的中介服务许可证,还可以了解中介机构的从业人员是否具备相应的从业资格证书,如房地产经纪人资格证书等,具备合法资质的中介机构能够为购房者提供更加专业、规范的服务,保障购房者的合法权益。

2、贷款机构资质

购房者在选择贷款机构时,要确保其具有合法的经营资质,可以查看贷款机构是否具有金融监管部门颁发的金融许可证,以及是否在当地金融监管部门进行了备案登记,了解贷款机构的信用评级、资本实力、风险管理水平等也是非常重要的,一个具有较强实力和良好信誉的贷款机构能够为购房者提供更加稳定、可靠的贷款服务。

企业的服务质量和专业水平

1、服务流程和规范

购房者在选择二手房中介或贷款机构时,要了解其服务流程和规范,一个专业的企业应该具备完善的服务流程,从客户咨询、房源推荐、看房服务、交易撮合到贷款办理等各个环节都应该有明确的标准和规范,购房者可以通过咨询企业客服人员、查看企业服务手册等方式了解其服务流程和规范。

2、专业知识和经验

二手房交易涉及到法律、金融、房地产等多个领域的知识和专业技能,购房者需要选择具有丰富专业知识和经验的企业,二手房中介机构的从业人员应该熟悉当地的房地产市场情况、法律法规、交易流程等,能够为购房者提供专业的咨询和建议,贷款机构的工作人员应该具备扎实的金融知识和丰富的贷款审批经验,能够为购房者提供合理的贷款方案和优质的服务。

3、售后服务

购房者在选择二手房中介或贷款机构时,还要关注其售后服务,一个优质的企业应该具备完善的售后服务体系,能够及时、有效地解决购房者在交易过程中遇到的问题和纠纷,购房者可以了解企业的售后服务承诺、投诉处理机制等,以便在需要时能够得到及时的帮助和支持。

企业的收费标准和透明度

1、中介服务费用

二手房中介机构的服务费用通常包括中介费、交易手续费等,购房者在选择中介机构时,要了解其收费标准和收费方式,并与中介机构签订明确的服务合同,在签订合同前,购房者要仔细阅读合同条款,确保自己的权益得到保障,购房者还可以通过比较不同中介机构的收费标准,选择性价比更高的中介机构。

2、贷款费用

购房者在申请银行贷款时,需要支付一定的贷款费用,如评估费、抵押登记费、保险费等,购房者要了解这些费用的收费标准和收费方式,并与贷款机构签订明确的贷款合同,在签订合同前,购房者要仔细阅读合同条款,确保自己的权益得到保障,购房者还可以通过比较不同贷款机构的收费标准,选择费用较低的贷款机构。

3、收费透明度

购房者在选择二手房中介或贷款机构时,要关注其收费透明度,一个诚信的企业应该做到收费透明,明确告知购房者各项费用的收费标准和收费方式,不隐瞒、不欺诈,购房者可以通过查看企业的收费公示牌、咨询企业客服人员等方式了解其收费透明度,如果购房者发现企业存在收费不透明的情况,可以向当地房地产管理部门或金融监管部门投诉举报。

企业的风险控制能力

1、信用风险评估

二手房中介或贷款机构在为购房者提供服务时,需要对购房者的信用状况进行评估,购房者的信用状况直接关系到贷款的审批结果和还款能力,一个专业的企业应该具备完善的信用风险评估体系,能够准确、客观地评估购房者的信用状况,购房者要了解企业的信用风险评估方法和流程,以便在申请贷款时能够提供真实、准确的信息。

2、市场风险评估

二手房市场价格波动较大,购房者在申请贷款时需要考虑市场风险,一个专业的企业应该具备完善的市场风险评估体系,能够准确、客观地评估市场风险,购房者要了解企业的市场风险评估方法和流程,以便在选择贷款方案时能够考虑到市场风险因素。

3、操作风险控制

二手房交易过程中存在一定的操作风险,如合同纠纷、产权纠纷等,一个专业的企业应该具备完善的操作风险控制体系,能够有效防范和化解操作风险,购房者要了解企业的操作风险控制措施和流程,以便在交易过程中能够及时发现和解决问题。

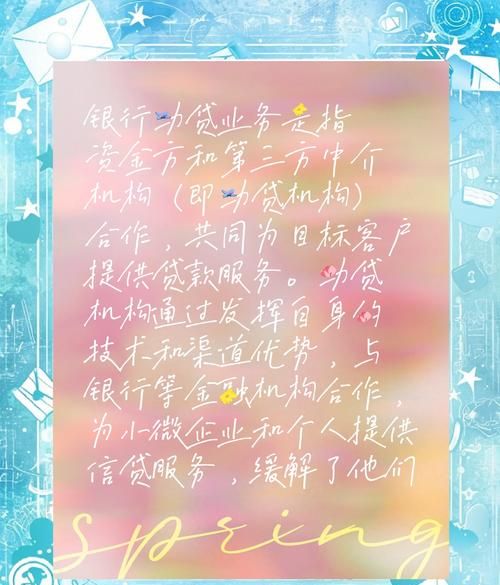

企业的合作银行和贷款产品

1、合作银行

二手房中介或贷款机构通常会与多家银行合作,为购房者提供贷款服务,购房者在选择二手房中介或贷款机构时,要了解其合作银行的情况,购房者可以查看企业的合作银行名单,了解合作银行的信誉状况、贷款政策、审批速度等,购房者还可以了解企业与合作银行的合作模式和合作深度,以便在选择贷款方案时能够有更多的选择。

2、贷款产品

二手房中介或贷款机构通常会提供多种贷款产品,如商业贷款、公积金贷款、组合贷款等,购房者在选择二手房中介或贷款机构时,要了解其贷款产品的情况,购房者可以查看企业的贷款产品手册,了解贷款产品的贷款额度、贷款期限、贷款利率、还款方式等,购房者还可以了解企业的贷款产品优势和特色,以便在选择贷款方案时能够选择最适合自己的贷款产品。

二手房交易中银行贷款涉及到多个方面的问题,购房者在申请银行贷款时,需要关注企业的信誉和声誉、资质和许可证、服务质量和专业水平、收费标准和透明度、风险控制能力以及合作银行和贷款产品等重要问题,只有选择信誉良好、资质齐全、服务优质、收费透明、风险控制能力强的企业,才能确保贷款的审批结果、贷款额度、利率以及还款方式等重要方面得到保障,实现自己的购房梦想。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。