在当今复杂多变的商业环境中,企业的资金运作对于其生存和发展至关重要,银行贷款作为企业常见的融资方式之一,在为企业提供资金支持的同时,也可能对企业的税前收益产生多方面的影响。

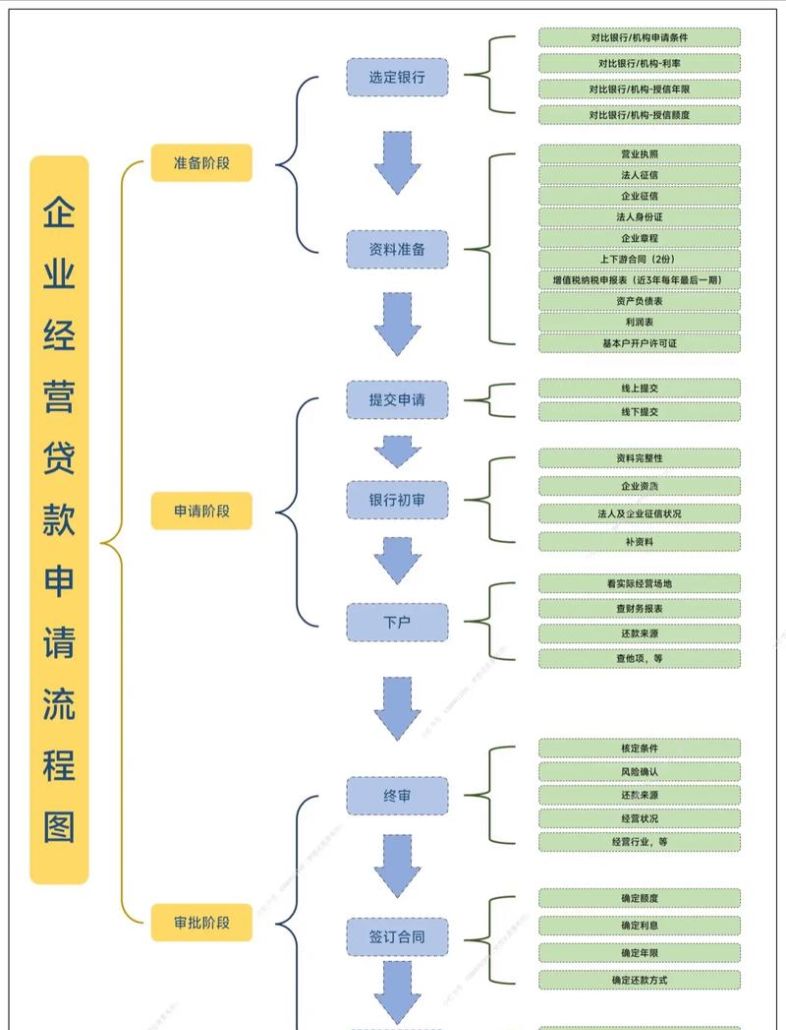

企业银行贷款的主要方式及特点

1、短期贷款

短期贷款通常用于满足企业短期资金需求,如季节性库存采购、短期资金周转等,其期限一般在一年以内,还款方式较为灵活,包括一次性还本付息、分期等额本息还款等,短期贷款的特点是资金到位速度快,审批流程相对简单,但利率相对较高。

(图片来源网络,侵删)

2、长期贷款

长期贷款则主要用于企业的长期投资项目,如固定资产购置、扩建厂房等,期限一般在一年以上,还款方式通常为分期等额本息还款,长期贷款的优点是利率相对较低,可降低企业的融资成本,但审批流程较为复杂,对企业的信用评级和还款能力要求较高。

3、信用贷款

信用贷款是指银行基于企业的信用状况而发放的贷款,无需提供抵押物或担保,信用贷款的审批主要依据企业的财务状况、信用记录、经营业绩等因素,信用贷款的优点是手续简便,能够快速满足企业的资金需求,但对企业的信用要求较高,且贷款额度相对有限。

4、抵押贷款

抵押贷款是指企业以其拥有的固定资产、存货等抵押物作为担保向银行申请贷款,抵押物的价值通常由银行进行评估,贷款额度一般不超过抵押物价值的一定比例,抵押贷款的优点是贷款额度相对较高,可满足企业较大规模的资金需求,但抵押物的处置可能会给企业带来一定的风险。

企业银行贷款对税前收益的直接影响

1、利息支出

企业银行贷款需要支付利息,利息支出是企业的一项重要成本,利息支出的大小取决于贷款金额、贷款利率和贷款期限,在其他条件不变的情况下,贷款金额越大、贷款利率越高、贷款期限越长,企业的利息支出就越多,从而直接减少企业的税前收益。

某企业向银行贷款1000万元,年利率为5%,贷款期限为3年,按照分期等额本息还款方式,每年的还款额为367.21万元,其中利息支出分别为50万元、45万元、40万元,3年累计利息支出为135万元,这将直接减少企业的税前收益。

2、手续费及其他费用

除了利息支出外,企业银行贷款还可能涉及手续费、评估费、抵押登记费等其他费用,这些费用虽然相对较小,但也会对企业的税前收益产生一定的影响,某企业向银行申请贷款1000万元,手续费为贷款金额的1%,即10万元,这10万元的手续费将直接减少企业的税前收益。

企业银行贷款对税前收益的间接影响

1、资金成本的降低与收益的增加

通过银行贷款,企业可以获得所需的资金,用于扩大生产经营规模、进行技术创新等,从而提高企业的盈利能力,如果企业能够合理利用贷款资金,实现销售收入的增长和成本的降低,那么企业的税前收益将有可能增加。

某企业通过银行贷款1000万元,用于扩大生产规模,经过一段时间的运营,企业的销售收入增加了2000万元,成本降低了100万元,假设企业的所得税税率为25%,那么企业的税前收益增加了1900万元,扣除利息支出和其他费用后,企业的净利润将增加。

2、财务杠杆的作用

财务杠杆是指企业利用债务融资来提高权益资本收益率的一种手段,当企业的投资收益率高于贷款利率时,通过银行贷款可以放大企业的权益资本收益率,某企业的权益资本收益率为10%,贷款利率为5%,如果企业通过银行贷款筹集了一部分资金,投资收益率仍为10%,那么企业的权益资本收益率将提高到15%(假设企业的债务资本占总资本的比例为50%)。

财务杠杆也存在一定的风险,当企业的投资收益率低于贷款利率时,通过银行贷款会降低企业的权益资本收益率,甚至导致企业亏损,企业在利用财务杠杆时,需要谨慎评估投资项目的风险和收益,确保投资收益率高于贷款利率。

3、资金使用效率的影响

企业银行贷款的资金使用效率也会对税前收益产生影响,如果企业能够合理安排贷款资金的使用,提高资金的周转速度,那么企业的税前收益将有可能增加,某企业通过银行贷款1000万元,用于购买原材料,如果企业能够及时采购原材料,加快生产进度,提高产品的销售速度,那么企业的资金周转速度将加快,税前收益也将增加。

相反,如果企业贷款资金使用不当,导致资金闲置或浪费,那么企业的税前收益将受到影响,某企业通过银行贷款1000万元,用于购买固定资产,如果企业在购买固定资产后,未能及时投入使用,导致固定资产闲置,那么企业不仅要承担固定资产的折旧费用,还要支付贷款利息,这将减少企业的税前收益。

企业银行贷款对税前收益影响的案例分析

为了更直观地了解企业银行贷款对税前收益的影响,下面以某企业为例进行分析。

1、案例背景

某企业是一家从事电子产品生产的企业,成立于2010年,注册资本为500万元,企业主要生产手机、平板电脑等电子产品,产品主要销往国内市场,由于企业的生产规模不断扩大,需要大量的资金支持。

2、贷款情况

2015年,企业向银行申请贷款1000万元,用于扩大生产规模,银行根据企业的财务状况、信用记录、经营业绩等因素,给予企业的贷款利率为6%,贷款期限为3年,企业采用分期等额本息还款方式,每年的还款额为374.11万元。

3、经营业绩变化

在获得银行贷款后,企业加大了对生产设备的投入,提高了生产效率,企业加强了市场推广和销售渠道建设,产品销量逐年增长,2015年至2017年,企业的销售收入分别为2000万元、2500万元、3000万元,净利润分别为200万元、300万元、400万元。

4、税前收益分析

根据企业的财务数据,我们可以计算出企业在获得银行贷款前后的税前收益情况。

| 年份 | 销售收入 | 销售成本 | 税前收益 |

| 2014 | 1500万元 | 1300万元 | 200万元 |

| 2015 | 2000万元 | 1600万元 | 300万元 |

| 2016 | 2500万元 | 1900万元 | 400万元 |

| 2017 | 3000万元 | 2200万元 | 500万元 |

从表中可以看出,在获得银行贷款后,企业的销售收入和税前收益均呈现出逐年增长的趋势,这主要是因为企业通过银行贷款扩大了生产规模,提高了生产效率,加强了市场推广和销售渠道建设,从而实现了销售收入的增长和成本的降低。

企业银行贷款对税前收益影响的应对策略

1、合理规划贷款规模和期限

企业在申请银行贷款时,应根据自身的资金需求和还款能力,合理规划贷款规模和期限,避免过度贷款导致利息支出过大,影响企业的税前收益,要根据企业的经营周期和资金周转情况,选择合适的贷款期限,确保贷款能够按时足额偿还。

2、优化资金使用效率

企业应加强对贷款资金的管理,优化资金使用效率,合理安排资金的使用方向,确保资金能够用于企业的核心业务和投资项目,要加强对资金使用过程的监控,及时发现和解决资金使用过程中存在的问题,避免资金闲置或浪费。

3、提高投资收益率

企业在利用银行贷款进行投资时,应注重提高投资收益率,选择具有良好发展前景和盈利能力的投资项目,加强对投资项目的管理和监控,确保投资项目能够按时完成并实现预期收益,要合理控制投资风险,避免投资失败导致企业亏损。

4、加强财务管理

企业应加强财务管理,提高财务决策的科学性和合理性,建立健全财务管理制度,规范财务核算和财务报表编制,加强对财务风险的识别、评估和控制,确保企业的财务状况稳定。

企业银行贷款对税前收益的影响是多方面的,既包括直接影响,也包括间接影响,企业在申请银行贷款时,应充分考虑贷款对税前收益的影响,合理规划贷款规模和期限,优化资金使用效率,提高投资收益率,加强财务管理,确保贷款能够为企业带来良好的经济效益,企业应密切关注市场变化和政策调整,及时调整经营策略和财务决策,以应对各种风险和挑战。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。