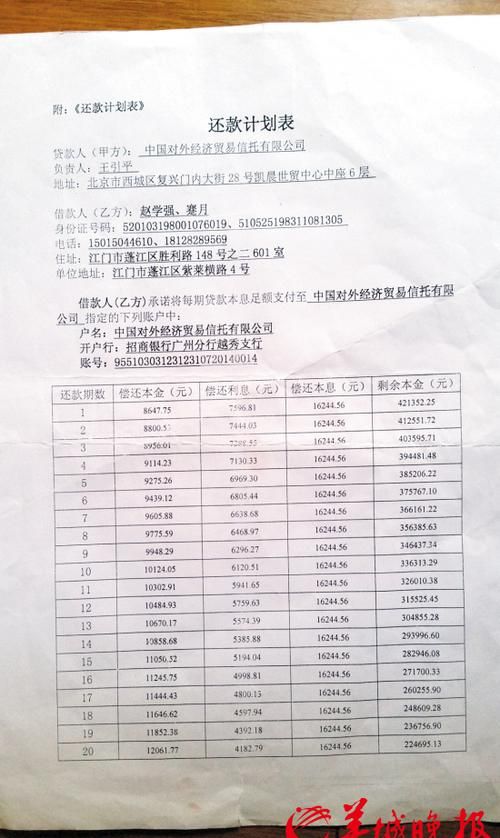

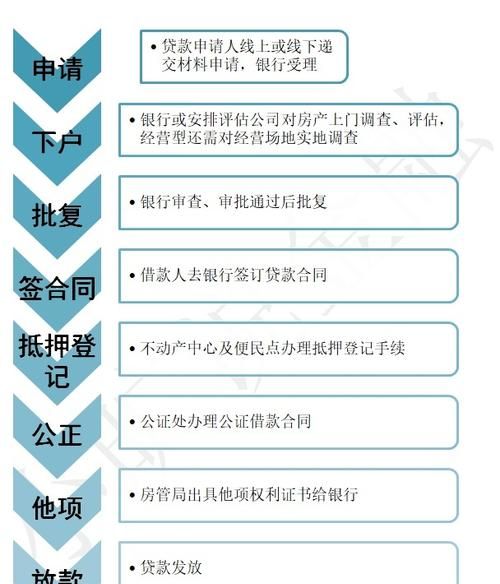

一、确认年龄、征信、还款能力、房产属性、贷款的目标额度、可以接受的贷款利率范围、还款方式和期限。二、准备夫妻双方的身份证、户口簿、结婚证、收入证明、银行流水,产...

一、确认年龄、征信、还款能力、房产属性、贷款的目标额度、可以接受的贷款利率范围、还款方式和期限。

二、准备夫妻双方的身份证、户口簿、结婚证、收入证明、银行流水,产权证明及关联企业的相关资料,营业执照正副本、税务登记证正副本、开户许可证、企业简介、法人和股东身份证和简历、公司章程、验资报告、财务报表、银行流水、上下游购销合同等资料。

三、根据自己的贷款资质与贷款产品的限制条件,进行多维度对比,选择贷款机构及方案。

四、向贷款机构提交资料,按规定要求表述真实贷款用途。

五、根据提供的资料,下户核查真实性并且对房产价值进行评估。

六、风控审查,过终审后到指定网点签《借款合同》,明确约定贷款种类、贷款金额、利率、贷款用途、还款方式、贷款期限、借贷双方的权利与义务、违约责任、纠纷处理等细节问题。

七、办理抵押登记:约定时间到不动产登记中心办理抵押登记手续,需准备好资料原件。

八、等待放款:贷款机构根据合同约定的账号打款,若是企业经营贷,一般要提供第三方账户。

有其它补充,欢迎评论区一起分享!

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。