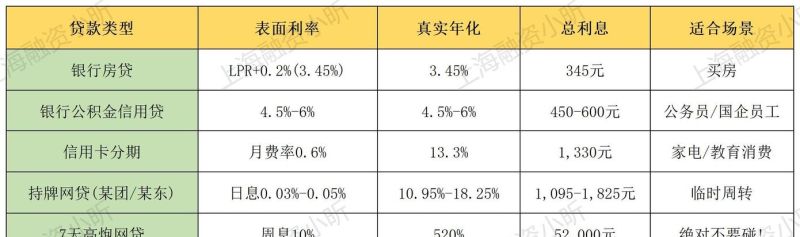

在惠州这座充满活力与发展潜力的城市,买房是许多人人生中的重要决策之一,而商业贷款作为购房的常见方式,其利率的高低直接影响着购房者的还款压力和购房成本,惠州买房商业贷款的利率到底是多少呢?让我们一起来深入了解。

惠州商业贷款市场概况

惠州作为广东省的重要城市,近年来经济发展迅速,房地产市场也呈现出活跃的态势,商业贷款作为房地产市场的重要资金来源,其利率水平受到多种因素的影响,包括宏观经济环境、央行政策、市场供求关系以及银行自身的经营策略等。

惠州的商业贷款市场主要由国有商业银行、股份制商业银行以及城市商业银行等多种金融机构组成,不同银行之间的贷款利率可能存在一定的差异,购房者在选择贷款银行时可以进行比较和选择。

(图片来源网络,侵删)

惠州商业贷款基准利率

中国人民银行是我国的中央银行,负责制定和调整货币政策,基准利率是指中国人民银行公布的商业银行存款、贷款等业务的指导性利率,在惠州,商业贷款的基准利率主要包括以下几种:

1、贷款市场报价利率(LPR)

LPR是由中国人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率,各金融机构应主要参考LPR进行贷款定价,自2019年8月20日起,中国人民银行改革完善贷款市场报价利率形成机制,LPR由各报价行按公开市场操作利率加点形成的方式报价,全国银行间同业拆借中心按去掉最高和最低报价后算术平均的方法计算得出贷款市场报价利率,于每月20日(遇节假日顺延)9时30分公布。

在惠州,目前LPR分为1年期和5年期以上两个品种,截至2023年7月,1年期LPR为3.55%,5年期以上LPR为4.2%。

2、个人住房公积金贷款利率

个人住房公积金贷款利率是指按照国家有关规定,由住房公积金管理中心委托银行向缴存住房公积金的职工发放的用于购买、建造、翻建、大修自住住房的贷款利率,公积金贷款利率相对较低,具有一定的政策优惠性。

在惠州,公积金贷款利率根据贷款期限的不同而有所差异,1-5年(含5年)的公积金贷款利率为2.75%,5年以上的公积金贷款利率为3.25%。

惠州商业贷款实际利率

虽然基准利率是商业贷款的重要参考,但实际利率可能会因多种因素而有所不同,以下是一些影响惠州商业贷款实际利率的因素:

1、银行政策

不同银行在制定贷款利率时会根据自身的资金成本、风险状况、市场竞争等因素进行调整,一些银行可能会根据购房者的信用状况、还款能力、贷款期限等因素给予一定的利率优惠,而另一些银行则可能会按照基准利率或略高于基准利率的水平进行定价。

2、市场供求关系

房地产市场的供求关系也会对商业贷款实际利率产生影响,当房地产市场需求旺盛时,银行可能会提高贷款利率以控制风险;而当市场需求相对疲软时,银行可能会适当降低贷款利率以吸引客户。

3、贷款期限

贷款期限越长,利率相对越高,这是因为银行在长期贷款中面临的风险相对较大,需要通过提高利率来弥补风险,在惠州,不同银行对于不同贷款期限的商业贷款利率可能会有所差异。

4、还款方式

还款方式也会影响商业贷款的实际利率,常见的还款方式有等额本息和等额本金两种,等额本息是指每月还款金额相同,但其中本金所占比例逐月递增,利息所占比例逐月递减;等额本金是指每月还款金额逐渐减少,其中本金所占比例固定,利息所占比例逐月递减,由于等额本金还款方式在前期还款压力较大,但总体利息支出相对较少,因此一些银行可能会对等额本金还款方式给予一定的利率优惠。

惠州不同银行商业贷款利率情况

为了让购房者更直观地了解惠州商业贷款的利率情况,以下是部分银行在2023年7月的商业贷款利率参考:

1、中国工商银行

- 1年期贷款利率:4.05%

- 5年期以上贷款利率:4.75%

2、中国农业银行

- 1年期贷款利率:4.05%

- 5年期以上贷款利率:4.75%

3、中国银行

- 1年期贷款利率:4.05%

- 5年期以上贷款利率:4.75%

4、中国建设银行

- 1年期贷款利率:4.05%

- 5年期以上贷款利率:4.75%

5、交通银行

- 1年期贷款利率:4.05%

- 5年期以上贷款利率:4.75%

6、招商银行

- 1年期贷款利率:4.2%

- 5年期以上贷款利率:4.9%

7、浦发银行

- 1年期贷款利率:4.2%

- 5年期以上贷款利率:4.9%

8、中信银行

- 1年期贷款利率:4.2%

- 5年期以上贷款利率:4.9%

9、民生银行

- 1年期贷款利率:4.2%

- 5年期以上贷款利率:4.9%

10、兴业银行

- 1年期贷款利率:4.2%

- 5年期以上贷款利率:4.9%

需要注意的是,以上利率仅供参考,实际贷款利率可能会因银行政策调整、市场变化等因素而有所不同,购房者在申请商业贷款时,应及时了解各银行的最新利率政策,并根据自己的实际情况选择合适的贷款银行和贷款方案。

如何降低惠州商业贷款利息支出

对于购房者来说,降低商业贷款利息支出是非常重要的,以下是一些可以帮助购房者降低利息支出的方法:

1、提高信用评分

信用评分是银行评估购房者信用状况的重要依据,购房者可以通过按时还款、减少信用卡欠款、避免逾期等方式提高自己的信用评分,较高的信用评分可以使购房者在申请商业贷款时获得更优惠的利率。

2、选择合适的贷款期限

如前所述,贷款期限越长,利率相对越高,购房者可以根据自己的还款能力和财务状况选择合适的贷款期限,如果购房者的还款能力较强,可以选择较短的贷款期限,以减少利息支出。

3、选择等额本金还款方式

如前所述,等额本金还款方式在前期还款压力较大,但总体利息支出相对较少,购房者可以根据自己的实际情况选择等额本金还款方式,以降低利息支出。

4、提前还款

如果购房者在贷款期间有足够的资金,可以考虑提前还款,提前还款可以减少贷款本金,从而减少利息支出,但购房者在提前还款时需要注意银行的相关规定和手续。

惠州商业贷款购房的注意事项

在惠州商业贷款购房时,购房者需要注意以下事项:

1、了解贷款政策

购房者需要了解当地的贷款政策,包括贷款条件、贷款额度、贷款利率、还款方式等,购房者可以通过银行官网、房产中介机构等渠道了解相关政策。

2、选择合适的贷款银行

购房者需要根据自己的实际情况选择合适的贷款银行,购房者可以比较不同银行的贷款利率、贷款额度、还款方式等因素,选择最适合自己的银行。

3、注意贷款利率调整

购房者需要注意贷款利率的调整情况,贷款利率可能会随着市场变化而调整,购房者需要及时了解相关信息,并根据调整后的利率进行还款计划的调整。

4、注意还款能力

购房者需要根据自己的实际收入和支出情况,合理确定贷款额度和还款期限,购房者需要确保自己有足够的还款能力,避免逾期还款导致信用记录受损。

5、注意合同条款

购房者在签订贷款合同前,需要仔细阅读合同条款,了解自己的权利和义务,购房者需要注意合同中的利率调整、还款方式、违约责任等条款,避免出现纠纷。

惠州买房商业贷款的利率受到多种因素的影响,购房者需要及时了解相关政策和市场变化,选择合适的贷款银行和贷款方案,以降低利息支出和购房成本,购房者在贷款购房时需要注意相关事项,确保自己的权益得到保障,希望以上内容对购房者有所帮助。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。