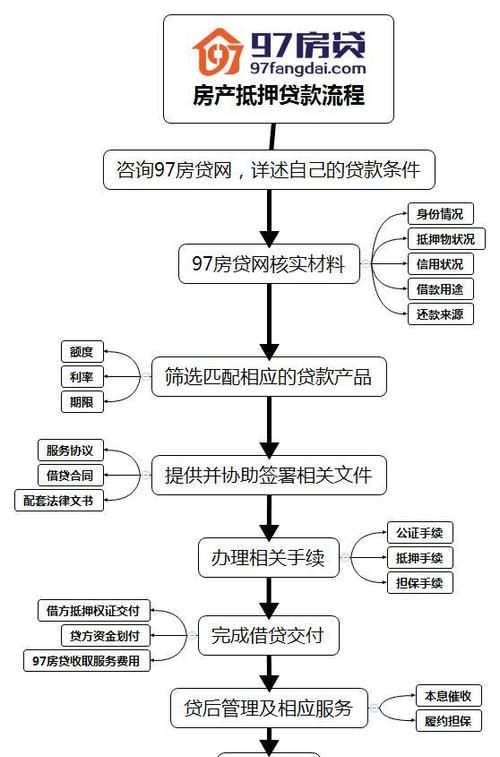

引言:在贷款产品不断丰富的背景下,很多借款人都背负着信用卡、车贷、房贷等多重贷款压力。如果借款人遇到资金紧张,那么每月还款就会出现问题,这时大家都会想到负债整合。

负债整合,就是将个人或企业名下原有的多笔高息负债,通过债权转移形式转化为单笔低息负债。

能够大大降低每个月高额的还款金额,还省去了繁琐的还款手续,最重要的是通过负债整合,可以为借款人节省很大一部分利息开支。

比如:借款人可以通过借贷公司或银行来进行负债整合,他们会帮助你把所有的债务合并成一个,然后给你一个更低的利率和更长的还款期限,这样你就可以每月还一个较低的还款数,既能够减轻你的还款压力,又能够减少你的利息负担。

1

债务优化的方式

通常,债务优化有以下六种最基础的转换方式:

在考虑债务优化问题时,大多数人的首选通常是房产,因为房屋抵押贷款具有许多优势,比如:授信额度大、利息低等。相比之下,信用贷款的单笔额度较低,申请贷款的通过率较低。

房屋抵押贷款的额度相对较大,可以将多笔小额信用贷款整合成一笔大额抵押贷款,有效降低信用负债。这种整合不仅可以提高贷款的总额度,还可以恢复个人的征信情况。

此外,房屋抵押贷款通常采用先息后本的还款方式,这和等额等息的贷款相比,可以降低资金的使用成本,从而节约开支。先息后本的特点是前期只需支付利息,后期再一次性偿还本金,这样可以让借款人在短期内减轻财务压力。

同时,还可以将长期限、可随借随还的贷款来替换不可循环使用的贷款,能够随时借款和还款,不会对借款人的资金流动性造成太大影响。

这样,借款人就可以更好地利用手中的资金,充实现金流,从而更好地应对负债问题。

2

房屋抵押贷的优势

1、贷款额度较高:信用贷款的申请额度与借款人的月收入相挂钩,但是房屋抵押贷款的额度和房屋的估值相关联,房屋的估值越高,可贷额度也就越高。一般情况下,银行放贷的额度会达到房产价值的7成,个别银行会给到9成。

与其他抵押类贷款产品相比,房屋抵押贷款的额度明显较高,能够满足具有大额贷款需求的借款人。

2、贷款利率较低:房屋抵押贷款时是以房产作为抵押物,这样贷款机构或是银行所承担的贷款风险相对降低很多,所以给该类借款人的贷款利率也就会相对较低。

3、贷款期限较长:与信用贷款和车辆抵押贷款相比,房屋抵押贷款的期限较长,授信期限通常为10—20年,最长可达30年。

4、贷款成功率较高:房屋抵押贷款以房产为抵押物,银行的放贷风险较低,只要借款人的征信不存在较大问题,房产也满足抵押条件,银行一般都会放款。

5、还款方式灵活:房屋抵押贷款的还款方式有等额本金、等额本息及一次性还本付息这三种方式,借款人可以根据自己实际情况选择适合自己的还款方式。

6、可循环贷款:房屋抵押贷款只需要办理一次抵押手续,借款人就可以在授信额度内多次借款。

7、借款门槛较低:与信用贷款相比,房屋抵押贷款对借款人的要求相对较低。借款人可以是上班族、个体户、自由职业者等等,如果申请材料齐全,最快三天就能放款。

结语:

债务优化的核心就是用低利息期限长的贷款来替换高利息短期贷款,以达到减少借款人还贷压力的效果。

债务优化的方式有很多,是否要选择房屋抵押贷款需要充分结合借款人的自身实际情况,并考虑未来可能发生的风险点。

如果借款人满足债务优化的条件,那么应当尽早优化,不能等到出现逾期等影响个人征信事件发生后,才选择债务优化。

END

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。