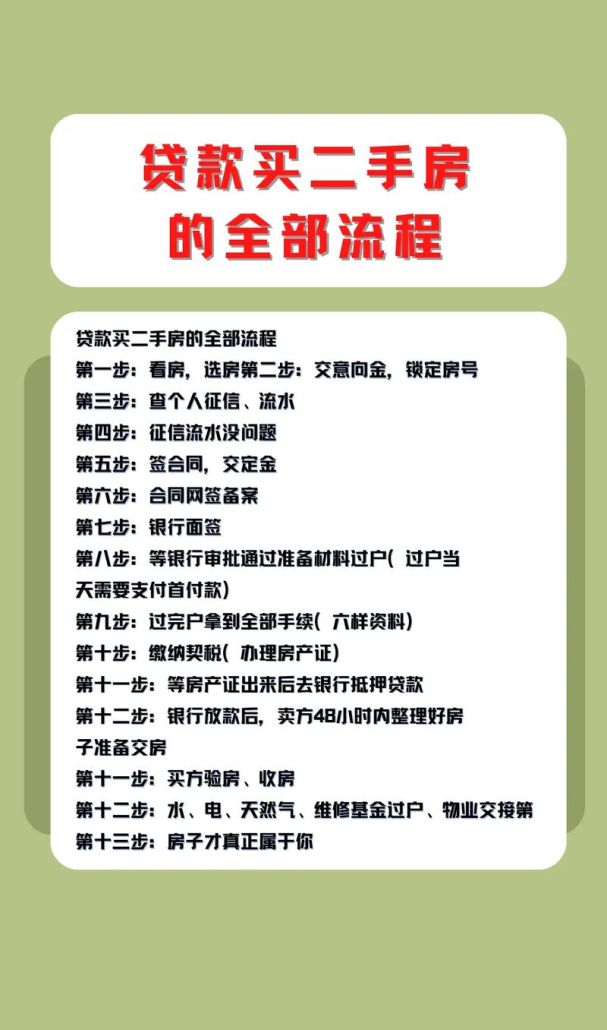

在二手房交易市场中,贷款是许多购房者实现购房目标的重要途径,而在贷款过程中,银行会综合考虑诸多因素来评估借款人的还款能力和信用状况,企业流水是否被银行看重这一问题,对于一些以企业收入为主要还款来源的购房者来说至关重要,我们就深入探讨银行贷款对企业流水的看重程度。

银行贷款审批的核心要素

银行在审批贷款时,其核心目标是确保贷款资金的安全性和能够按时收回本息,会从多个维度对借款人进行考察,借款人的信用记录是基础,良好的信用记录意味着借款人有按时履约的历史,降低了银行的违约风险,还款能力则是关键,这直接关系到借款人是否有足够的资金来偿还贷款,而资产状况也会被纳入考量,它能在一定程度上为贷款提供保障。

企业流水作为反映企业经营状况和资金往来情况的重要指标,与还款能力密切相关,银行通过查看企业流水,可以了解企业的收入规模、资金进出频率、经营的稳定性等信息。

(图片来源网络,侵删)

企业流水在贷款审批中的作用

反映企业经营稳定性

稳定的企业流水是银行所看重的,如果企业的流水呈现出较为规律的波动,每月都有相对稳定的收入进账,这表明企业经营状况良好,具有持续的盈利能力,一家贸易公司,其企业流水显示每个月都有稳定的货款收入,且收入金额与公司的业务规模相匹配,这会让银行认为该企业经营稳定,有能力按时偿还贷款,相反,如果企业流水波动较大,时而有大额收入,时而又长时间没有资金进账,银行就会对企业的经营稳定性产生担忧,进而影响贷款审批结果。

体现企业还款能力

企业流水的大小直接反映了企业的资金实力和还款能力,银行通常会根据企业的流水情况来估算企业的可支配收入,以此判断企业是否有足够的资金用于偿还贷款本息,企业流水越大,说明企业的收入越高,还款能力也就越强,一家制造企业的月平均流水达到 500 万元,而其申请的贷款每月还款额仅为 50 万元,那么从流水的角度来看,企业有足够的资金来覆盖还款,但如果企业流水较小,却申请了较大额度的贷款,银行就会认为企业的还款能力不足,可能会拒绝贷款申请或者降低贷款额度。

验证企业财务信息

企业流水是企业财务信息的重要组成部分,银行可以通过核对企业流水与企业提供的财务报表、纳税记录等信息,来验证企业财务数据的真实性和准确性,如果企业流水与财务报表中的收入数据相符,且纳税记录与流水情况匹配,银行会认为企业的财务信息可靠,反之,如果发现企业流水与其他财务信息存在较大差异,银行就会对企业的财务状况产生怀疑,可能会要求企业进一步提供相关证明材料或者重新评估贷款申请。

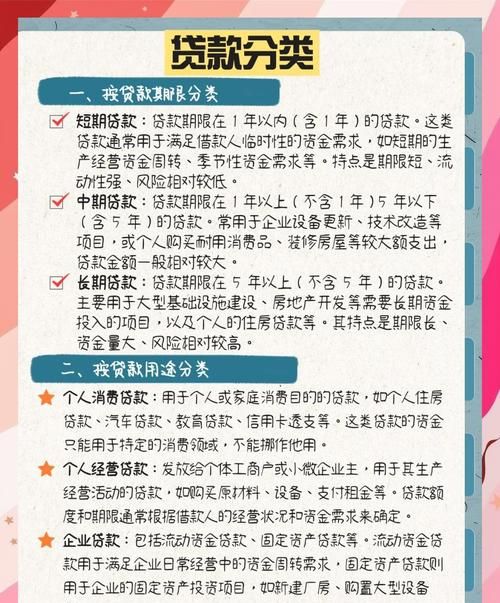

不同贷款类型对企业流水的要求

商业贷款

在商业贷款中,银行对企业流水的要求相对较为严格,因为商业贷款的额度通常较大,贷款期限也较长,银行需要更充分地评估借款人的还款能力,对于企业主或个体工商户申请商业贷款用于购买二手房,银行一般会要求企业提供近半年或一年的流水明细,会根据企业的行业特点、经营规模等因素来确定合理的流水标准,对于一些高利润行业的企业,银行可能会要求其流水达到一定的倍数来覆盖贷款还款额;而对于一些传统行业,要求可能相对低一些,但也会确保企业有足够的资金来偿还贷款。

公积金贷款

公积金贷款主要是面向职工的住房贷款,其利率相对较低,贷款条件也相对较为宽松,虽然公积金贷款也会考虑借款人的还款能力,但对企业流水的要求相对商业贷款来说没有那么严格,公积金贷款更注重借款人的公积金缴存情况和个人信用记录,如果借款人的收入主要来源于企业经营,银行也会参考企业流水来评估其还款能力,但不会将其作为唯一的判断依据。

企业流水不足的应对措施

增加共同借款人

如果企业流水不足,借款人可以考虑增加共同借款人,共同借款人可以是借款人的配偶、父母等,他们的收入和流水可以一并纳入银行的评估范围,这样可以增加家庭的整体收入水平,提高还款能力,夫妻双方共同申请贷款,一方的企业流水不足,但另一方有稳定的工资收入,两人的收入总和可以满足银行的还款要求,就有可能成功获得贷款。

提供其他资产证明

除了企业流水,借款人还可以提供其他资产证明来证明自己的还款能力,这些资产包括房产、车辆、存款、理财产品等,银行会根据这些资产的价值来综合评估借款人的经济实力,借款人拥有一套市值较高的房产,虽然企业流水相对较少,但房产作为固定资产可以为贷款提供一定的保障,银行可能会考虑批准贷款申请。

改善企业经营状况

如果企业流水不足是由于企业经营不善导致的,借款人可以通过改善企业经营状况来提高企业流水,优化企业的业务流程,降低成本,提高产品或服务的质量,拓展市场份额等,通过一段时间的努力,企业的收入可能会有所增加,流水也会相应改善,届时,再申请贷款时,获批的可能性就会提高。

银行对企业流水审核的注意事项

流水的真实性

银行在审核企业流水时,会严格核实其真实性,会通过多种方式进行验证,如查看流水的来源是否为正规银行账户,与企业的上下游客户进行核实等,如果发现企业存在伪造流水的情况,银行会直接拒绝贷款申请,并且可能会将该企业列入黑名单,影响企业未来的融资活动。

流水的连续性

银行更倾向于企业有连续的流水记录,如果企业流水出现长时间的中断,即使后期有大额资金进账,银行也会对企业的经营稳定性产生质疑,企业在经营过程中要尽量保持资金的连续流动,避免出现资金链断裂的情况。

流水的合理性

银行会根据企业的行业特点和经营规模来判断企业流水的合理性,一家小型零售企业的月流水突然出现大幅增长,且与企业的正常经营情况不符,银行就会要求企业提供合理的解释,如果企业无法提供合理的说明,银行可能会对贷款审批持谨慎态度。

在二手房贷款过程中,银行对企业流水是比较看重的,企业流水在反映企业经营稳定性、体现还款能力和验证财务信息等方面都起着重要作用,不同贷款类型对企业流水的要求有所不同,当企业流水不足时,借款人可以采取一些应对措施,企业在提供流水时要确保其真实性、连续性和合理性,以提高贷款审批的通过率。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。