在金融活动中,房产抵押是一种常见的融资手段,当遇到只有房产证而没有土地证的情况时,很多人会产生疑问:这样的房产是否可以用于抵押呢?这不仅涉及到金融机构的风险评估,也关系到广大民众的融资需求,下面,我们就来深入探讨这个问题。

房产证与土地证的概念及作用

(一)房产证

房产证是购房者通过交易,取得房屋的合法所有权,可依法对所购房屋行使占有、使用、收益和处分的权利的证件,它是房屋产权的重要凭证,证明了房屋的归属,房产证上通常会记载房屋的基本信息,如房屋坐落、面积、用途等,是房屋合法存在和产权归属的重要依据。

(二)土地证

土地证是土地所有者或者土地使用者享有土地所有权或者使用权的法律依据,根据土地性质的不同,土地证分为国有土地使用证和集体土地使用证,国有土地使用证是指经土地使用者申请,由城市各级人民政府颁发的国有土地使用权的法律凭证,主要用于证明土地使用者对国有土地的合法使用权利,集体土地使用证则是针对集体土地而言,证明集体土地的使用者对该土地的合法使用权益。

(图片来源网络,侵删)

只有房产证没有土地证的情况分析

(一)历史遗留问题

在过去的房地产管理中,存在一些不规范的情况,在一些城市的早期开发中,土地和房屋的管理相对独立,办理房产证和土地证的流程也不够完善,有些开发商在开发项目时,由于各种原因,没有及时办理土地证,导致购房者只拿到了房产证,这种情况在一些老旧小区比较常见。

(二)特殊土地性质

在一些特殊的土地性质下,可能会出现只有房产证没有土地证的情况,一些单位的福利房、房改房等,这些房屋的土地可能是划拨性质,土地使用权归单位所有,购房者在购买这些房屋时,可能只办理了房产证,而没有单独的土地证,一些农村集体土地上的房屋,虽然有房产证,但由于土地属于集体所有,一般也没有独立的土地证。

没有土地证只有房产证能否抵押的不同情况

(一)可以抵押的情况

- 国有土地上的房屋 在一些城市,实行了房产证和土地证合一的政策,即颁发不动产权证书,如果房屋所在土地为国有土地,即使没有单独的土地证,只要有合法的房产证,并且该房屋符合抵押条件,通常是可以进行抵押的,金融机构在评估时,会综合考虑房屋的市场价值、产权状况等因素,在一些大城市的核心区域,房屋的价值较高,即使没有土地证,金融机构也会根据房屋的实际情况进行评估,只要风险可控,就会接受抵押。

- 银行认可的情况 有些银行对于只有房产证没有土地证的房屋抵押有一定的灵活性,如果房屋的产权清晰,不存在纠纷,并且房屋的市场价值较高,银行可能会根据自身的风险评估体系,接受这种房屋的抵押,一些银行会要求借款人提供房屋的相关证明材料,如购房合同、契税发票等,以证明房屋的合法性和价值,银行还会对房屋进行实地勘察,评估房屋的实际状况。

(二)不可以抵押的情况

- 集体土地上的房屋 集体土地上的房屋,由于土地所有权归集体所有,其抵押受到一定的限制,一般情况下,金融机构不会接受集体土地上房屋的抵押,因为集体土地的流转受到严格的法律规定,一旦借款人无法偿还贷款,金融机构在处置抵押物时会面临诸多困难,农村的宅基地房屋,虽然有房产证,但由于宅基地的特殊性,其抵押存在较大的法律风险,金融机构通常不会接受此类抵押。

- 产权存在纠纷的房屋 如果房屋存在产权纠纷,即使有房产证没有土地证,金融机构也不会接受抵押,产权纠纷可能会导致房屋的所有权存在不确定性,金融机构为了避免风险,不会对这类房屋进行抵押,房屋存在继承纠纷、产权争议等情况,金融机构会要求借款人先解决产权问题,再考虑是否接受抵押。

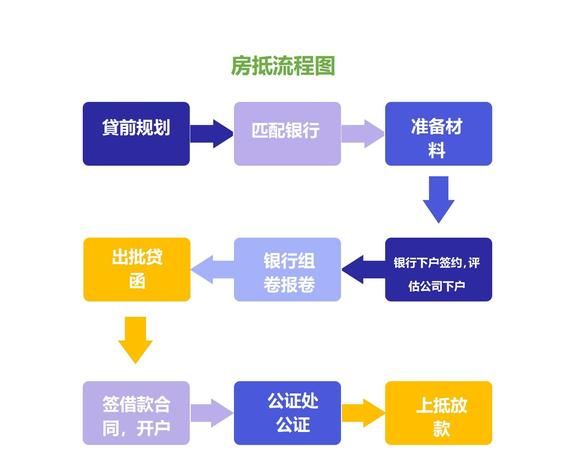

抵押流程及注意事项

(一)抵押流程

- 提出申请 借款人向金融机构提出房屋抵押申请,并提交相关材料,如房产证、身份证、收入证明等。

- 评估房屋价值 金融机构会委托专业的评估机构对房屋进行评估,确定房屋的市场价值,评估机构会根据房屋的位置、面积、房龄、装修等因素进行综合评估。

- 审核与审批 金融机构对借款人的资质和房屋的产权状况进行审核,审核内容包括借款人的信用记录、还款能力、房屋的合法性等,审核通过后,金融机构会进行审批,确定是否同意抵押以及抵押的额度和期限。

- 签订合同 如果金融机构同意抵押,借款人与金融机构签订抵押合同,合同中会明确双方的权利和义务,包括借款金额、利率、还款方式、抵押期限等。

- 办理抵押登记 借款人与金融机构共同到房地产管理部门办理抵押登记手续,抵押登记是保障金融机构抵押权的重要措施,只有办理了抵押登记,金融机构才能在借款人无法偿还贷款时,依法处置抵押物。

- 发放贷款 抵押登记办理完毕后,金融机构会按照合同约定向借款人发放贷款。

(二)注意事项

- 了解金融机构的政策 不同的金融机构对于只有房产证没有土地证的房屋抵押政策可能不同,借款人在申请抵押前,应详细了解金融机构的相关政策,选择合适的金融机构进行申请。

- 确保房屋产权清晰 借款人应确保房屋的产权清晰,不存在纠纷,在申请抵押前,应仔细核实房屋的产权状况,如有必要,可以到房地产管理部门查询房屋的产权信息。

- 注意抵押期限和还款方式 借款人应根据自己的实际情况选择合适的抵押期限和还款方式,在签订抵押合同前,应仔细阅读合同条款,了解还款的具体要求和违约责任。

- 按时还款 借款人应按照合同约定按时还款,避免逾期还款产生不良信用记录,如果遇到还款困难,应及时与金融机构沟通,协商解决方案。

相关法律法规及政策影响

(一)法律法规

《中华人民共和国民法典》等相关法律法规对房屋抵押进行了明确规定,根据法律规定,抵押人应当对抵押物享有合法的所有权或处分权,在只有房产证没有土地证的情况下,需要根据具体情况判断房屋的产权是否合法,如果房屋的产权存在瑕疵,可能会影响抵押的效力。

(二)政策影响

政府的房地产政策也会对只有房产证没有土地证的房屋抵押产生影响,一些地方政府为了规范房地产市场,加强了对房屋产权的管理,要求办理房产证和土地证的合一,在这种情况下,只有房产证没有土地证的房屋可能会受到一定的限制,政府的金融政策也会影响金融机构对房屋抵押的审批标准。

案例分析

(一)成功案例

李先生拥有一套位于市中心的房屋,只有房产证没有土地证,由于生意周转需要资金,他向一家银行申请房屋抵押,银行经过评估,认为该房屋的市场价值较高,产权清晰,虽然没有土地证,但符合抵押条件,李先生提交了相关材料,经过审核和审批,银行同意为他办理抵押,并发放了贷款,李先生按时还款,顺利解决了资金问题。

(二)失败案例

张女士有一套农村集体土地上的房屋,有房产证但没有土地证,她想通过房屋抵押获得一笔资金用于创业,她向多家金融机构申请抵押,但都被拒绝,因为金融机构认为农村集体土地上的房屋抵押存在较大的法律风险,一旦借款人无法偿还贷款,处置抵押物会面临诸多困难。

没有土地证只有房产证的房屋能否抵押需要根据具体情况进行判断,在国有土地上的房屋,且产权清晰、符合抵押条件的情况下,通常可以进行抵押;而集体土地上的房屋以及产权存在纠纷的房屋,一般不能进行抵押,借款人在申请抵押时,应了解金融机构的政策,确保房屋产权清晰,并注意抵押流程和相关注意事项,随着法律法规和政策的不断完善,房屋抵押的管理也会更加规范,广大民众在进行房产抵押时,应充分了解相关知识,避免不必要的风险。

对于只有房产证没有土地证的房屋抵押问题,不能一概而论,需要综合考虑多种因素,无论是金融机构还是借款人,都应该谨慎对待,确保抵押行为的合法性和安全性,才能在满足融资需求的同时,保障各方的合法权益。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。