在房地产市场中,购房对于许多人来说是一件至关重要的大事,随着经济的发展和人们生活水平的提高,一些人有了购买多套房产的需求,其中就涉及到购买第三套房能否贷款的问题,对于在惠州有购房打算的人而言,这也是他们十分关心的话题,下面我们就来全面深入地探讨一下惠州买第三套房是否可以贷款。

惠州房地产市场现状及贷款政策背景

惠州,这座位于珠江三角洲东岸的城市,凭借其优越的地理位置、良好的生态环境以及不断发展的经济,吸引了众多购房者的目光,近年来,惠州的房地产市场呈现出较为稳定的发展态势,房价在合理区间内波动,为了促进房地产市场的健康平稳发展,同时贯彻落实国家宏观调控政策,惠州的金融机构和政府相关部门制定并实施了一系列房地产贷款政策。

从宏观层面来看,国家一直强调“房住不炒”的定位,旨在遏制投机性购房行为,保障居民的合理住房需求,在这样的大背景下,各地的房地产贷款政策都在围绕这一定位进行调整和完善,惠州也不例外,通过对房地产贷款政策的精准调控,引导市场健康发展。

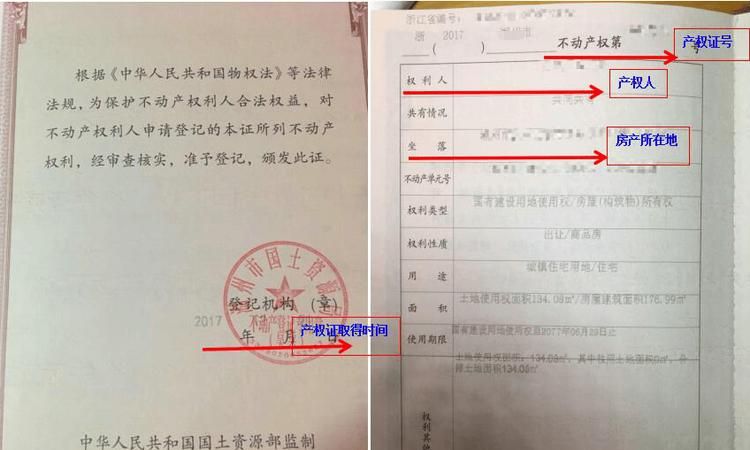

(图片来源网络,侵删)

惠州目前的基本住房贷款政策

通常情况下,对于首套房和二套房的贷款政策相对较为明确,在惠州,购房者购买首套房时,如果符合相关条件,一般可以获得较为优惠的贷款政策,首付比例相对较低,商业贷款首付比例最低可能在 20% - 30% 左右,同时贷款利率也会根据市场情况和银行政策在基准利率基础上进行一定幅度的上浮或下浮,首套房贷款的门槛相对较低,审批通过率也相对较高。

对于二套房,政策则相对严格一些,首付比例通常会有所提高,一般在 40% - 50% 左右,贷款利率也会在基准利率上有更明显的上浮,这是为了抑制部分投资者过度加杠杆购买多套房的行为,防范金融风险。

关于购买第三套房能否贷款的具体情况

政策限制下的一般情况

在惠州,商业银行普遍对第三套房贷款持谨慎态度,根据国家相关政策和惠州当地的调控要求,为了防止房地产市场过热和投机性购房行为,大部分银行停止了对第三套房的商业贷款发放,这是因为过多的投机性购房会导致房价虚高,增加房地产市场的泡沫风险,同时也会影响普通居民的住房需求,银行作为金融机构,需要遵循国家政策和监管要求,控制信贷风险,所以在第三套房贷款方面采取了严格的限制措施。

特殊情况及可能的途径

也存在一些特殊情况使得购买第三套房仍有可能获得贷款。

- 公积金贷款方面:如果购房者的前两套住房都没有使用公积金贷款,那么在符合惠州公积金贷款相关规定的情况下,购买第三套房有可能申请公积金贷款,但公积金贷款有额度限制,其额度会根据购房者的公积金缴存情况、家庭收入等因素综合确定,公积金贷款额度不会太高,而且申请公积金贷款需要满足连续缴存一定期限公积金等条件,可能要求购房者连续正常缴存公积金 12 个月以上,如果购房者符合这些条件,且公积金管理中心经过审核认为其具备还款能力,就有可能获得公积金贷款用于购买第三套房。

- 部分银行的特殊政策:虽然大部分银行停止了第三套房商业贷款,但也有个别银行可能会根据自身的业务发展战略和风险评估体系,针对一些优质客户推出特殊的贷款政策,所谓优质客户,通常是指那些具有稳定的高收入、良好的信用记录、有较强还款能力的人群,这些银行可能会对这类客户进行综合评估,如果认为风险可控,有可能会为其提供一定额度的第三套房贷款,但这种情况相对较少,而且贷款条件会比较苛刻,比如首付比例可能会提高到 60% 甚至更高,贷款利率也会有较大幅度的上浮。

- 组合贷款:在一些情况下,购房者可以考虑通过组合贷款的方式来购买第三套房,即一部分使用公积金贷款,另一部分使用商业贷款,但这种方式的操作难度较大,需要同时满足公积金贷款和商业贷款的条件,而且审批流程相对复杂,银行和公积金管理中心之间的协调沟通也需要时间和精力。

对购房者的建议

全面了解自身情况

如果有在惠州购买第三套房的打算,购房者首先要全面了解自己的财务状况、信用记录以及购房资格等情况,要清楚自己的收入是否稳定,是否有足够的资金用于支付首付和后续的还款,要查询自己的信用报告,确保信用记录良好,因为无论是公积金贷款还是商业贷款,银行和公积金管理中心都会对购房者的信用状况进行严格审核,如果信用记录存在不良信息,可能会影响贷款的申请。

咨询多家金融机构

购房者不能只局限于一家银行或金融机构,应该多咨询几家银行和公积金管理中心,了解它们对于第三套房贷款的具体政策和要求,不同的金融机构可能会有不同的政策解读和审批标准,通过多方面的咨询和比较,购房者可以找到最适合自己的贷款方案,在咨询过程中,要详细了解贷款的利率、首付比例、还款方式、贷款期限等重要信息,以便做出合理的决策。

做好风险评估和规划

购买第三套房贷款如果成功获批,购房者也需要做好风险评估和规划,要考虑到未来可能出现的经济波动、利率变化等因素对还款能力的影响,如果经济形势不佳,收入减少,但贷款利率上升,还款压力可能会大幅增加,购房者要合理规划自己的财务安排,确保有足够的资金应对各种突发情况,可以预留一定的储备资金,以应对可能出现的还款困难。

在惠州购买第三套房能否贷款需要分情况来看,在一般政策限制下,大部分商业银行停止了对第三套房的商业贷款发放,但在公积金贷款、部分银行特殊政策以及组合贷款等特殊情况下,仍有一定的可能获得贷款,购房者在考虑购买第三套房时,要全面了解相关政策和自身情况,谨慎做出决策,政府和金融机构也会根据房地产市场的变化不断调整和完善贷款政策,以实现房地产市场的健康稳定发展和保障居民的合理住房需求,无论是购房者还是相关从业者,都需要密切关注政策动态,把握市场趋势,以更好地适应房地产市场的发展变化,在未来,随着惠州经济的进一步发展和房地产市场的不断成熟,第三套房贷款政策也可能会根据实际情况进行适度的调整和优化,为购房者提供更多的选择和可能性,对于有购买第三套房需求的人来说,持续关注政策变化是非常必要的。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。