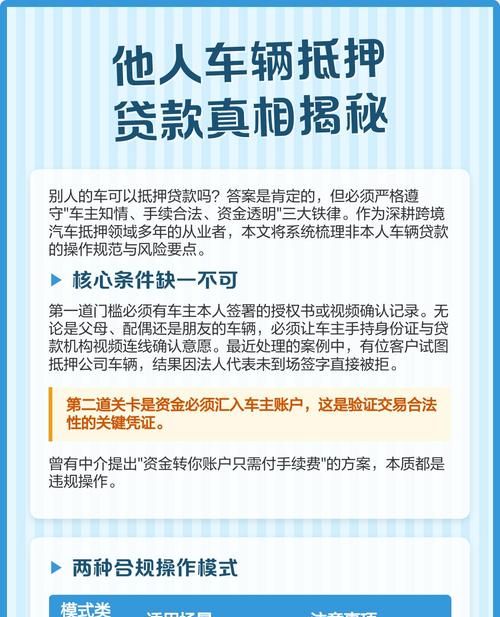

在二手房交易市场中,了解房屋是否存在抵押贷款是至关重要的一环,对于购房者来说,若购买到存在抵押贷款的房屋,可能会面临诸多风险,如房屋被抵押银行收回、产权纠纷等,而作为一名专业的二手房中介,为客户准确查询房屋是否存在抵押贷款信息是我们工作的重要内容,随着互联网的发展,现在有多种网络途径可以查询相关信息,下面将详细介绍这些途径及其特点、操作方法等内容。

房管局官方网站

特点

房管局官方网站是查询房产抵押信息的权威渠道,它所提供的信息准确、可靠,具有较高的公信力,因为房管局是负责房地产管理和登记的政府部门,其网站上的数据直接来源于房产登记系统,能够反映房屋的真实抵押状况。

操作方法

不同地区的房管局网站在操作流程上可能会有所差异,首先需要进入当地房管局的官方网站,在网站上通常会有专门的房产查询入口,可能会要求用户进行注册和登录,注册时需要提供一些个人信息,如姓名、身份证号码等,登录后,按照页面提示输入要查询的房屋相关信息,如房屋地址、产权人姓名等,在输入准确信息后,系统会显示该房屋的抵押登记情况,包括是否存在抵押、抵押金额、抵押期限等详细信息。

(图片来源网络,侵删)

局限性

房管局官方网站可能会存在信息更新不及时的情况,因为房产抵押登记的变更需要一定的时间录入系统,如果在办理抵押登记后不久进行查询,可能无法及时获取最新信息,部分地区的房管局网站可能存在操作复杂、界面不友好等问题,给查询带来一定的不便。

中国人民银行征信中心网站

特点

中国人民银行征信中心网站主要侧重于查询企业和个人的信用信息,其中也包括房产抵押贷款信息,通过该网站查询,可以了解到房屋产权人的信用状况以及是否存在与该房屋相关的抵押贷款记录,其数据来源广泛,具有较高的权威性。

操作方法

个人用户需要先在征信中心网站进行注册,注册过程中需要进行身份验证,一般可以通过银行卡验证、数字证书验证等方式,注册成功并登录后,选择“互联网个人信用信息服务平台”,按照系统提示进行操作,申请查询个人信用报告,在信用报告中,会详细列出个人的贷款信息,包括房产抵押贷款的情况,对于企业用户,也有相应的查询流程,需要提供企业的相关证照和授权信息等。

局限性

该网站主要查询的是与产权人信用相关的信息,对于一些非正规金融机构的抵押贷款可能无法全面覆盖,而且查询信用报告有一定的次数限制,频繁查询可能会对个人信用产生一定影响。

第三方房产信息查询平台

特点

第三方房产信息查询平台具有操作便捷、信息整合度高的特点,这些平台通常会整合多个数据源的信息,除了房管局的登记信息外,还可能包括法院的查封信息、民间金融机构的抵押信息等,用户可以在一个平台上获取较为全面的房屋抵押情况。

操作方法

用户只需在第三方平台上注册账号,然后输入要查询的房屋相关信息,如地址、产权人姓名等,平台会快速搜索并显示查询结果,一些平台还提供详细的报告分析,帮助用户更好地理解房屋的抵押状况。

局限性

第三方平台的信息准确性可能存在一定问题,由于其信息来源广泛,可能存在数据更新不及时、不准确的情况,而且部分第三方平台可能需要收取一定的查询费用,费用标准也各不相同。

金融机构官方网站

特点

如果已知房屋可能存在抵押贷款的金融机构,通过该金融机构的官方网站查询是一种直接有效的方式,金融机构的网站能够提供最准确的该房屋在本机构的抵押信息,包括贷款金额、还款情况等详细内容。

操作方法

首先要确定可能的贷款金融机构,然后登录该金融机构的官方网站,一般在网站上会有专门的贷款查询入口,需要输入房屋产权人的相关信息,如身份证号码、贷款合同编号等进行查询,有些金融机构可能还需要用户进行身份验证,如发送验证码到预留手机等。

局限性

这种查询方式需要提前知道具体的贷款金融机构,如果不清楚是哪家金融机构办理的抵押贷款,就无法通过此方法查询,而且不同金融机构的网站操作流程和查询权限可能存在差异,有些可能只对内部客户提供查询服务。

法院裁判文书网

特点

法院裁判文书网可以查询到与房屋抵押相关的法律纠纷信息,如果房屋因为抵押问题涉及到诉讼,在该网站上可以查找到相关的裁判文书,从中了解房屋抵押的具体情况,包括抵押原因、抵押金额、纠纷处理结果等。

操作方法

进入法院裁判文书网,在搜索框中输入房屋相关信息,如地址、产权人姓名等,也可以通过关键词搜索,如“房屋抵押”“房产纠纷”等,系统会显示相关的裁判文书列表,用户可以点击具体文书查看详细内容。

局限性

该网站主要查询的是涉及法律诉讼的房屋抵押信息,对于没有进入诉讼程序的抵押情况无法查询,而且裁判文书的公开可能存在一定的延迟,部分文书可能因为涉及隐私等原因不对外公开。

综合运用多种查询途径

在实际工作中,作为二手房中介,为了确保查询结果的准确性和全面性,通常需要综合运用多种查询途径,可以通过房管局官方网站查询房屋的基本抵押登记信息,这是最基础也是最权威的一步,利用中国人民银行征信中心网站了解产权人的信用状况和可能存在的抵押贷款记录,借助第三方房产信息查询平台获取更全面的信息,包括一些民间金融机构的抵押情况,如果发现有可疑情况或存在法律纠纷的迹象,可以进一步通过法院裁判文书网查询相关的法律文书。 在一次二手房交易中,通过房管局网站查询到房屋存在抵押,但抵押金额和期限不太明确,通过中国人民银行征信中心网站查询到产权人的信用报告,发现其有一笔房产抵押贷款记录,但无法确定是否就是该房屋的抵押,使用第三方房产信息查询平台,了解到该房屋除了在银行有抵押外,还在一家小额贷款公司有抵押,通过法院裁判文书网查询,发现该房屋因为抵押纠纷已经进入诉讼程序,通过综合运用多种查询途径,我们为客户全面了解了房屋的抵押情况,避免了客户陷入潜在的风险。

注意事项

在查询房产抵押贷款信息时,需要注意保护个人隐私和信息安全,在使用各种查询平台时,要确保平台的合法性和安全性,避免个人信息泄露,对于查询到的信息要进行仔细分析和核实,不能仅仅依赖单一途径的查询结果,如果对查询结果有疑问,建议咨询专业的律师或相关机构,以确保查询结果的准确性和可靠性。

在二手房交易中,准确查询房屋是否存在抵押贷款信息是保障交易安全的重要环节,通过房管局官方网站、中国人民银行征信中心网站、第三方房产信息查询平台、金融机构官方网站和法院裁判文书网等多种网络途径,可以较为全面地了解房屋的抵押情况,作为二手房中介,我们要熟练掌握这些查询方法,为客户提供准确、可靠的信息,帮助客户避免交易风险,促进二手房交易的顺利进行,随着互联网技术的不断发展,查询途径也会不断完善和优化,我们需要持续关注和学习,以更好地服务客户,在实际工作中,要始终以客户的利益为出发点,严谨细致地做好每一项查询工作,为客户的购房决策提供有力的支持。

我们还应该不断提升自己的专业素养,及时了解相关政策法规的变化,以便在查询过程中能够准确解读信息,为客户提供专业的建议,与客户保持良好的沟通,及时向客户反馈查询结果,解答客户的疑问,让客户在整个购房过程中感受到我们的专业和贴心服务,我们才能在二手房中介市场中树立良好的口碑,赢得客户的信任和支持。

查询房产抵押贷款信息是二手房交易中的关键步骤,我们要充分利用各种网络途径,为客户提供全面、准确的信息,确保二手房交易的安全和顺利。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。