在房地产市场的交易中,首付款和房产抵押贷款是两个至关重要的概念,它们对于购房者的资金安排、购房决策以及后续的财务状况都有着深远的影响,首付款和房产抵押贷款的区别到底大吗?下面我们将从多个维度进行详细的剖析。

基本概念差异

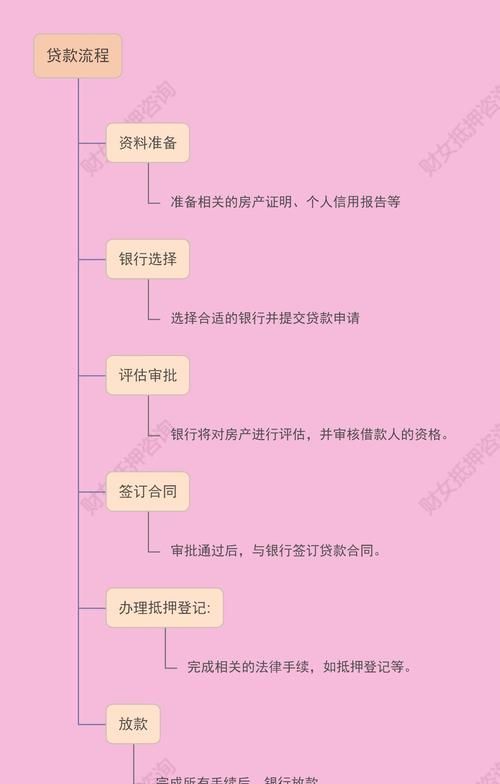

- 首付款 首付款是购房者在购买房产时,预先支付给卖方或者开发商的一笔款项,通常是房屋总价的一定比例,它是购房交易中的第一笔重要资金,代表着购房者自有资金的投入,在我国,根据不同的购房政策和房屋类型,首付款比例有所不同,首套房的首付款比例一般在20% - 30%左右,而二套房的首付款比例可能会提高到40% - 70%,购房者支付首付款后,才能获得进一步办理贷款和完成房产交易的资格。

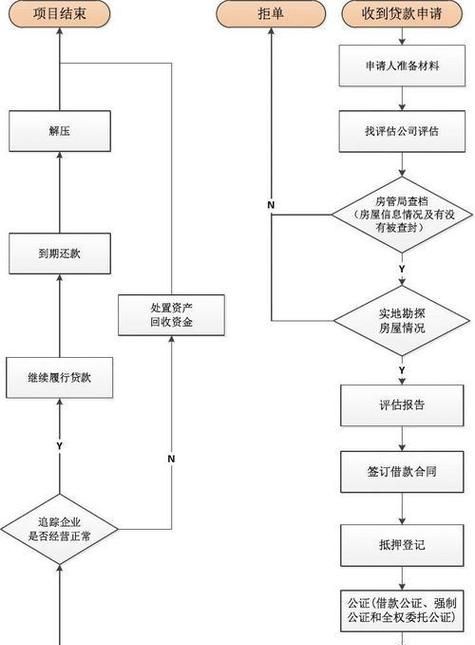

- 房产抵押贷款 房产抵押贷款则是指借款人以自己或他人名下的房产作为抵押物,向银行或其他金融机构申请的贷款,这种贷款用途较为广泛,可以用于购房、企业经营、个人消费等多种方面,在房产抵押贷款中,房产的产权在贷款期间并不发生转移,但是如果借款人无法按时偿还贷款,金融机构有权依法处置抵押房产以收回贷款本息,对于购房用途的房产抵押贷款,它是在购房者支付首付款后,用于支付剩余购房款项的融资方式。

资金性质与来源

- 资金性质 首付款属于购房者的自有资金,是其个人或家庭的储蓄、投资收益等积累的一部分,它体现了购房者的实际经济实力和购房诚意,是购房交易中不可缺少的自有资金投入,而房产抵押贷款是一种债务资金,是购房者从金融机构借入的资金,需要按照约定的期限和利率进行偿还。

- 资金来源 首付款的来源相对较为多样化,常见的来源包括个人或家庭的储蓄,这是最主要的方式,许多购房者通过长期的储蓄积累来支付首付款,还可以来自父母或亲戚的资助,在一些家庭中,长辈会为子女提供部分或全部首付款以帮助他们实现购房梦想,一些购房者可能会通过出售自己的其他资产,如股票、基金、车辆等,来筹集首付款,而房产抵押贷款的资金来源主要是银行等金融机构,这些金融机构通过吸收公众存款、发行金融债券等方式筹集资金,然后将其以贷款的形式发放给符合条件的借款人。

支付方式与时间

- 支付方式 首付款的支付方式通常较为直接,在购买新房时,购房者一般会在签订购房合同后的一定时间内,将首付款支付给开发商,支付方式可以是现金、银行转账、支票等,在二手房交易中,首付款则是支付给卖方,同样可以采用多种支付方式,但为了保障资金安全,银行转账是比较常见和安全的方式,房产抵押贷款的支付方式则有所不同,一般情况下,金融机构会在完成贷款审批和抵押登记手续后,将贷款资金直接发放到指定的账户,如果是购房抵押贷款,贷款资金通常会直接支付给卖方或开发商,以完成购房交易。

- 支付时间 首付款的支付时间相对较早,一般在购房合同签订后的较短时间内完成,在新房销售中,开发商通常会要求购房者在签订认购协议后的几天到几周内支付首付款,然后再签订正式的购房合同,在二手房交易中,首付款的支付时间通常在签订购房合同后,过户手续办理之前,而房产抵押贷款的支付时间则取决于贷款审批和抵押登记的进度,从购房者提交贷款申请到贷款资金发放,需要经过银行的审核、评估、抵押登记等多个环节,整个过程可能需要几周甚至几个月的时间,房产抵押贷款的支付时间通常在首付款支付之后,是用于补充购房资金不足的部分。

利率与成本

- 利率 首付款本身不存在利率问题,因为它是购房者的自有资金,不需要支付利息,而房产抵押贷款的利率是购房者需要重点关注的成本因素,房产抵押贷款的利率通常根据市场利率水平、贷款期限、借款人的信用状况等因素确定,购房贷款的利率会相对较低,因为它有房产作为抵押物,风险相对较小,但不同银行的贷款利率可能会有所差异,购房者可以通过比较不同银行的利率水平,选择最适合自己的贷款方案,贷款利率还会根据贷款期限的不同而有所变化,贷款期限越长,利率可能会越高。

- 成本 除了利率成本外,房产抵押贷款还可能涉及其他一些费用,在办理贷款过程中,银行可能会收取评估费,用于对抵押房产进行价值评估,评估费的金额通常根据房产的价值和评估机构的收费标准确定,还可能会有抵押登记费,这是在办理房产抵押登记手续时需要向相关部门缴纳的费用,而首付款虽然没有利息和其他额外费用,但它占用了购房者的大量自有资金,可能会影响购房者的其他投资和消费计划,这也是一种潜在的成本。

风险与责任

- 风险 对于购房者来说,支付首付款后,如果因为自身原因无法继续履行购房合同,如无法获得贷款批准、个人经济状况发生变化等,可能会面临首付款无法退还的风险,如果房地产市场出现波动,房价下跌,购房者可能会面临资产缩水的风险,而房产抵押贷款的风险主要在于借款人的还款能力,如果借款人在贷款期间出现收入下降、失业等情况,无法按时偿还贷款本息,可能会导致逾期还款,影响个人信用记录,严重的情况下,金融机构有权依法处置抵押房产以收回贷款,借款人可能会失去房产所有权。

- 责任 支付首付款是购房者履行购房合同的一部分,购房者需要按照合同约定的金额和时间支付首付款,否则可能会承担违约责任,而在房产抵押贷款中,借款人有责任按照合同约定的还款方式和期限按时偿还贷款本息,如果借款人违反贷款合同的约定,金融机构有权采取一系列措施,如加收逾期利息、催收贷款、提起诉讼等。

对购房决策的影响

- 购房能力 首付款的比例直接影响购房者的购房能力,较高的首付款比例意味着购房者需要准备更多的自有资金,对于一些资金实力较弱的购房者来说,可能会限制他们的购房选择,如果首付款比例从20%提高到30%,购房者需要多支付10%的房屋总价作为首付款,这可能会使一些原本符合购房条件的购房者无法承担,而房产抵押贷款的额度和利率则会影响购房者的还款压力和购房总成本,如果贷款额度较高、利率较低,购房者可以选择购买价格更高的房产,但同时也需要承担较高的还款压力。

- 购房时机 首付款的准备情况和房产抵押贷款的政策变化也会影响购房者的购房时机,当首付款比例较低、贷款政策宽松时,购房者可能会更倾向于及时购房,以抓住市场机会,相反,当首付款比例提高、贷款政策收紧时,购房者可能会选择观望,等待更有利的购房时机,房地产市场的走势也会影响购房者的决策,如果市场预期房价上涨,购房者可能会加快购房步伐,即使需要承担较高的首付款和贷款成本;如果市场预期房价下跌,购房者可能会推迟购房,以等待房价进一步下降。

政策影响与市场动态

- 政策影响 政府的房地产政策对首付款和房产抵押贷款都有着重要的影响,为了调控房地产市场,政府可能会调整首付款比例和房产抵押贷款政策,在房地产市场过热时,政府可能会提高首付款比例、收紧贷款政策,以抑制投机性购房需求,稳定房价,而在房地产市场低迷时,政府可能会降低首付款比例、放宽贷款政策,以刺激购房需求,促进房地产市场的复苏,税收政策也会对购房成本产生影响,进而影响购房者对首付款和贷款的安排。

- 市场动态 房地产市场的供求关系、房价走势等市场动态也会影响首付款和房产抵押贷款,当房地产市场供不应求、房价上涨时,开发商可能会要求更高的首付款比例,以确保购房者的购房诚意和资金实力,金融机构也可能会对贷款审批更加严格,以控制风险,相反,当房地产市场供过于求、房价下跌时,开发商可能会降低首付款比例,推出一些优惠政策来吸引购房者,金融机构也可能会适当放宽贷款条件,以促进贷款业务的发展。

首付款和房产抵押贷款在基本概念、资金性质与来源、支付方式与时间、利率与成本、风险与责任、对购房决策的影响以及政策影响与市场动态等多个方面都存在着显著的差异,这些差异对于购房者来说至关重要,购房者需要充分了解它们的特点和影响,根据自己的实际情况合理安排首付款和贷款,以实现安全、合理的购房目标,在房地产交易过程中,购房者应该谨慎对待每一个环节,充分评估自己的经济实力和风险承受能力,做出明智的购房决策,随着房地产市场的不断发展和政策的调整,购房者也需要及时关注市场动态和政策变化,以便更好地适应市场环境,无论是首付款还是房产抵押贷款,都是购房过程中的重要组成部分,只有正确认识和处理它们之间的关系,才能在房地产市场中实现自己的住房梦想,同时保障自己的财务安全。

购房者在与开发商或卖方签订合同前,一定要仔细阅读合同条款,明确首付款的退还条件和方式,以及贷款无法获批时的责任承担问题,在选择房产抵押贷款时,要多比较不同金融机构的贷款利率、贷款期限、还款方式等条件,选择最适合自己的贷款方案,购房者还应该根据自己的收入情况和财务规划,合理确定贷款额度和还款期限,避免因还款压力过大而影响自己的生活质量,要注重个人信用记录的维护,良好的信用记录有助于提高贷款审批的成功率和获得更优惠的贷款利率,充分了解首付款和房产抵押贷款的区别,对于购房者来说是非常必要的,它将帮助购房者在购房过程中做出更加明智和合理的决策。

(图片来源网络,侵删)

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。