在当今经济格局中,小微企业犹如经济生态系统中的“毛细血管”,数量众多且分布广泛,对经济增长、就业创造和社会稳定起着至关重要的作用,长期以来,融资难、融资贵一直是...

在当今经济格局中,小微企业犹如经济生态系统中的“毛细血管”,数量众多且分布广泛,对经济增长、就业创造和社会稳定起着至关重要的作用,长期以来,融资难、融资贵一直是制约小微企业发展的关键瓶颈,为了改善这一状况,监管部门提出小微企业信用贷款比例不得低于35%的要求,这一政策举措无疑为小微企业的发展带来了新的希望,同时也给金融机构和整个金融市场带来了新的机遇与挑战。

小微企业信用贷款现状

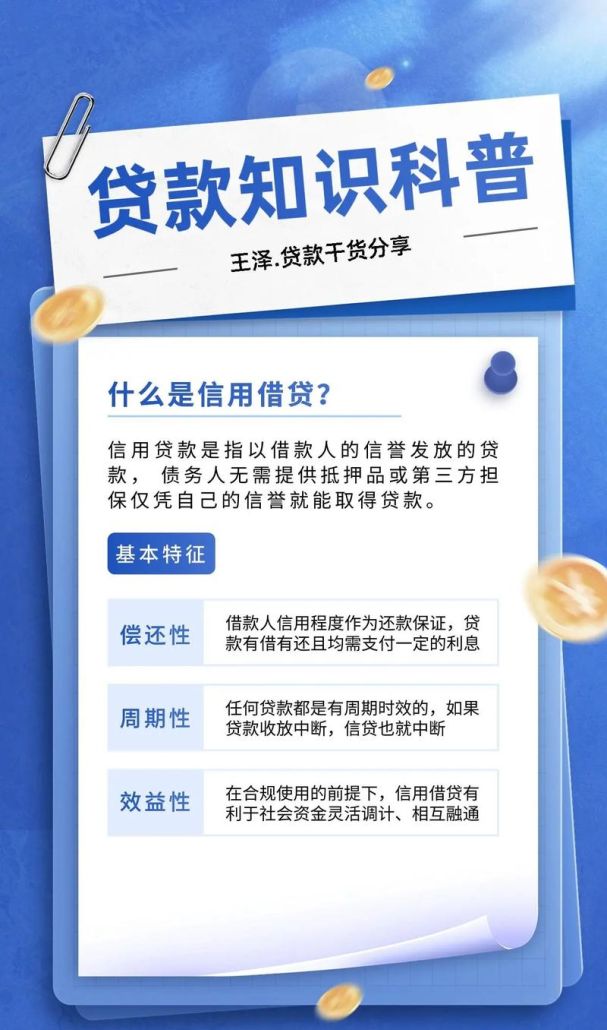

小微企业信用贷款是指银行等金融机构基于小微企业的信誉发放的贷款,无需企业提供抵押物,过去,由于小微企业普遍存在财务制度不健全、经营稳定性较差、抗风险能力弱等问题,金融机构为了控制风险,更倾向于发放有抵押物的贷款,导致小微企业信用贷款占比较低,据相关数据显示,在政策提出之前,许多地区小微企业信用贷款比例远低于35%,这使得众多有发展潜力但缺乏抵押物的小微企业难以获得足够的资金支持,限制了它们的发展壮大。

提升信用贷款比例的意义

对小微企业的意义

- 促进企业发展:信用贷款的增加为小微企业提供了更多的资金来源,使企业能够扩大生产规模、更新设备、引进技术,从而提高企业的竞争力和市场份额,一家小型制造业企业获得信用贷款后,可以购买更先进的生产设备,提高生产效率,降低生产成本,进而在市场中占据更有利的地位。

- 增强企业信心:能够获得信用贷款是金融机构对小微企业信誉和发展潜力的认可,这将增强企业经营者的信心,激励他们更加积极地投入到企业的经营管理中,推动企业不断创新和发展。

- 推动创业创新:对于初创期的小微企业来说,信用贷款可以为其提供启动资金,降低创业门槛,鼓励更多的创业者投身到创业创新的浪潮中,促进新产业、新业态的发展。

对金融机构的意义

- 拓展业务领域:提高小微企业信用贷款比例,金融机构可以开拓新的客户群体,增加贷款业务量,从而扩大市场份额,提高盈利能力。

- 优化业务结构:过度依赖抵押物贷款会使金融机构的业务结构单一,面临较大的风险,增加信用贷款比例可以使金融机构的业务结构更加多元化,降低对抵押物的依赖,提高风险抵御能力。

- 提升金融服务水平:为了更好地开展小微企业信用贷款业务,金融机构需要不断改进信贷审批流程、创新金融产品和服务方式,这将有助于提升金融机构的整体服务水平和竞争力。

对经济社会的意义

- 促进经济增长:小微企业是经济增长的重要动力源泉,提升小微企业信用贷款比例可以促进小微企业的发展,进而带动整个经济的增长,据统计,小微企业创造了大量的就业机会和税收收入,对经济增长的贡献率不断提高。

- 稳定就业:小微企业是吸纳就业的主力军,通过提供更多的资金支持,帮助小微企业发展壮大,可以创造更多的就业岗位,缓解就业压力,维护社会稳定。

- 推动产业升级:小微企业在技术创新、产品创新等方面具有独特的优势,信用贷款的增加可以支持小微企业加大研发投入,推动产业升级和转型,提高整个产业的竞争力。

面临的挑战

金融机构方面

- 风险评估难度大:小微企业财务信息不透明、经营不确定性高,金融机构难以准确评估其信用风险,传统的信用评估模型往往难以适应小微企业的特点,需要建立更加科学、有效的信用评估体系。

- 成本较高:为了控制信用风险,金融机构需要投入更多的人力、物力进行贷前调查、贷中监控和贷后管理,这将增加贷款的运营成本,信用贷款的违约率相对较高,一旦出现违约,金融机构将面临较大的损失。

- 人才短缺:开展小微企业信用贷款业务需要具备专业知识和经验的人才,包括风险评估、信贷审批、贷后管理等方面的人才,金融机构在这方面的人才相对短缺,制约了业务的开展。

小微企业方面

- 信用意识淡薄:部分小微企业经营者缺乏信用意识,存在逃废债等不良行为,这不仅损害了企业自身的信誉,也增加了金融机构的贷款风险。

- 财务管理不规范:许多小微企业没有建立健全的财务管理制度,财务报表不真实、不准确,这使得金融机构难以了解企业的真实经营状况和财务状况,增加了贷款审批的难度。

- 缺乏有效担保:小微企业资产规模较小,可供抵押的资产有限,难以提供有效的担保,这也是导致信用贷款比例较低的一个重要原因。

应对措施

金融机构

- 创新信用评估模型:利用大数据、人工智能等技术,整合小微企业的多维度数据,如工商登记信息、税务信息、水电缴费信息等,建立更加科学、准确的信用评估模型,提高风险评估的准确性和效率。

- 加强风险管理:建立健全风险管理体系,加强贷前调查、贷中监控和贷后管理,及时发现和化解风险,合理确定贷款额度和期限,避免过度授信。

- 培养专业人才:加强对员工的培训,提高员工的专业素质和业务能力,培养一批适应小微企业信用贷款业务的专业人才。

小微企业

- 增强信用意识:小微企业经营者要树立正确的信用观念,自觉遵守法律法规,按时偿还贷款本息,维护企业的良好信誉。

- 规范财务管理:建立健全财务管理制度,加强财务管理,确保财务报表真实、准确、完整,积极配合金融机构的贷前调查和贷后管理工作。

- 寻求担保支持:小微企业可以通过寻找专业担保机构提供担保、开展供应链融资等方式,解决缺乏有效担保的问题。

政府部门

- 完善政策支持体系:出台相关政策,对金融机构开展小微企业信用贷款业务给予税收优惠、财政贴息等支持,降低金融机构的运营成本和风险。

- 建立信用信息共享平台:整合政府各部门的信用信息,建立统一的信用信息共享平台,为金融机构提供更加全面、准确的小微企业信用信息,提高金融机构的风险评估能力。

- 加强监管:加强对金融机构和小微企业的监管,规范市场秩序,防范金融风险,加强对金融消费者的保护,维护金融市场的稳定。

小微企业信用贷款比例不得低于35%的政策要求是促进小微企业发展、推动金融市场改革的重要举措,虽然在实施过程中面临着诸多挑战,但通过金融机构、小微企业和政府部门的共同努力,采取有效的应对措施,一定能够实现这一目标,为小微企业的发展提供更加有力的金融支持,促进经济社会的持续健康发展,这也将推动金融机构不断创新和发展,提高金融服务实体经济的能力和水平,在未来的发展中,我们应持续关注小微企业信用贷款政策的实施效果,不断完善相关政策和措施,确保小微企业能够真正受益于信用贷款的支持,实现自身的可持续发展。

(图片来源网络,侵删)

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。