在北京市,企业的发展离不开资金的支持,而企业抵押贷款政策则为众多企业提供了重要的融资途径,了解北京市申请企业抵押的贷款政策,对于企业合理规划资金、实现可持续发展具有至关重要的意义。

政策背景与目标

北京市作为我国的首都,是经济、文化和科技的重要中心,拥有众多不同规模和类型的企业,为了促进企业发展,尤其是中小微企业的成长,政府和金融机构不断完善企业抵押的贷款政策,其目标在于缓解企业融资难、融资贵的问题,推动实体经济的繁荣,增强市场活力,促进产业升级和创新发展。

适用企业范围

北京市的企业抵押贷政策适用于广泛的企业群体,从企业规模来看,既包括大型企业,也涵盖了中小微企业,大型企业通常在市场中具有较强的竞争力和稳定的经营状况,通过抵押资产获取贷款可以进一步扩大生产规模、拓展业务领域,而中小微企业是经济发展的重要力量,它们在创造就业、推动创新等方面发挥着不可替代的作用,政策对中小微企业给予了更多的关注和支持,以帮助它们解决资金短缺的难题,实现更好的发展,从行业角度而言,无论是传统的制造业、服务业,还是新兴的科技、文化创意产业等,只要企业符合相关贷款条件,都有机会申请企业抵押贷款。

(图片来源网络,侵删)

可抵押资产类型

房地产抵押

房地产是企业常见的抵押资产之一,企业名下的商业用房、工业厂房、办公用房等都可以作为抵押物,房地产具有价值相对稳定、易于评估和处置的特点,金融机构通常比较愿意接受房地产抵押,一家制造业企业可以将其拥有的工业厂房抵押给银行,以获取用于设备更新、技术研发的资金,在进行房地产抵押时,企业需要确保房产产权清晰,无纠纷和瑕疵。

设备抵押

对于一些生产型企业,其拥有的生产设备也可以作为抵押物,如机械设备、运输设备等,设备抵押可以帮助企业盘活固定资产,提高资金使用效率,但设备的价值评估相对较为复杂,需要考虑设备的折旧程度、市场行情等因素,金融机构通常会要求对设备进行专业的评估,以确定其抵押价值。

知识产权抵押

随着北京市科技产业的快速发展,知识产权抵押逐渐成为一种重要的融资方式,企业的专利权、商标权、著作权等知识产权都可以作为抵押物,这种抵押方式对于科技型企业具有重要意义,它们可以凭借自身的创新成果获得资金支持,进一步推动技术研发和创新,知识产权的价值评估和处置存在一定的难度,金融机构需要建立专门的评估体系和风险控制机制。

贷款申请条件

企业资质

企业需要具有合法的营业执照,且处于正常经营状态,企业应具备良好的信用记录,无重大违法违规行为,金融机构通常会通过查询企业的信用报告、税务记录等方式来评估企业的信用状况,一家企业如果在过去存在税务逾期未缴、拖欠供应商货款等不良记录,可能会影响其贷款申请的审批结果。

财务状况

企业需要提供真实、完整的财务报表,以反映其经营状况和偿债能力,金融机构会关注企业的营业收入、利润水平、资产负债率等指标,企业的营业收入应具有一定的稳定性和增长性,资产负债率不宜过高,以确保企业有足够的能力偿还贷款本息。

抵押物要求

抵押物应具有合法的产权,且符合金融机构的抵押要求,抵押物的价值应能够覆盖贷款金额,金融机构通常会根据抵押物的评估价值确定贷款额度,对于房地产抵押,银行可能会按照评估价值的一定比例(如 60% - 80%)发放贷款。

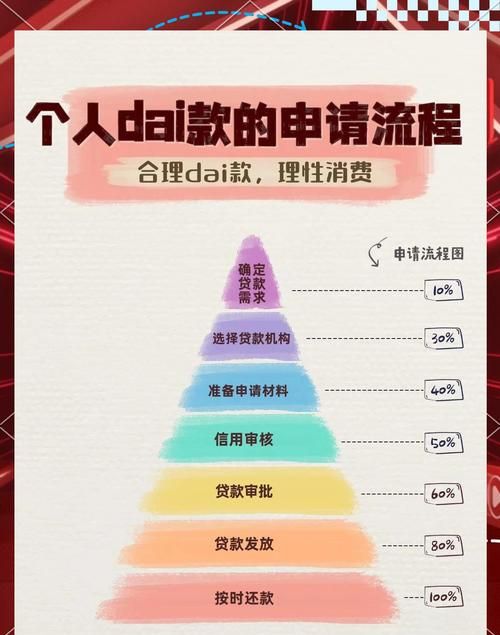

贷款申请流程

准备材料

企业在申请贷款前,需要准备一系列的材料,包括营业执照副本、法定代表人身份证明、财务报表、抵押物产权证明、评估报告等,这些材料的准备要确保真实、准确、完整,以便金融机构能够全面了解企业的情况。

选择金融机构

北京市有众多的银行、信托公司等金融机构提供企业抵押贷款服务,企业可以根据自身的需求和实际情况选择合适的金融机构,不同金融机构的贷款政策、利率水平、审批流程等可能存在差异,企业可以进行比较和选择。

提交申请

企业将准备好的材料提交给选定的金融机构,并填写贷款申请表,在申请表中,企业需要详细填写贷款金额、贷款期限、用途等信息。

评估与审批

金融机构收到申请后,会对企业的资质、财务状况、抵押物等进行评估和审核,评估过程可能包括实地考察企业的经营场所、对抵押物进行现场勘查等,审批时间因金融机构而异,一般需要几个工作日到几周不等。

签订合同与放款

如果贷款申请通过审批,企业与金融机构将签订贷款合同,明确双方的权利和义务,合同签订后,金融机构会按照合同约定的方式和时间将贷款发放到企业指定的账户。

贷款利率与优惠政策

贷款利率

北京市企业抵押贷款的利率通常根据市场情况、金融机构的政策以及企业的信用状况等因素确定,大型企业由于信用风险相对较低,可能获得较低的贷款利率;而中小微企业的贷款利率可能相对较高,贷款利率的形式包括固定利率和浮动利率,企业可以根据自身的风险偏好和市场预期选择合适的利率形式。

优惠政策

为了鼓励企业发展,北京市政府和金融机构出台了一系列优惠政策,对于符合条件的中小微企业,政府可能会给予一定的财政贴息,降低企业的融资成本,一些金融机构也会针对特定行业或企业推出优惠利率活动,以支持企业的发展。

风险与防范

市场风险

市场环境的变化可能会影响企业的经营状况和抵押物的价值,房地产市场的波动可能导致抵押物价值下降,从而增加金融机构的风险,企业在申请贷款时,应充分考虑市场风险,合理规划贷款用途和还款计划。

信用风险

企业如果不能按时偿还贷款本息,将面临信用风险,这不仅会影响企业的信用记录,还可能导致金融机构采取法律手段追讨欠款,企业应加强自身的财务管理,确保有足够的资金按时还款。

操作风险

在贷款申请和审批过程中,可能存在操作风险,如材料虚假、评估不准确等,企业和金融机构都应加强内部管理,规范操作流程,防范操作风险的发生。

北京市的企业抵押贷政策为企业提供了重要的融资支持,企业应充分了解相关政策,根据自身的实际情况选择合适的贷款方式和金融机构,合理规划资金使用,同时注意防范风险,以实现企业的健康、可持续发展,金融机构也应不断完善服务,优化贷款政策,为企业提供更加优质、高效的金融服务,共同推动北京市经济的繁荣发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。