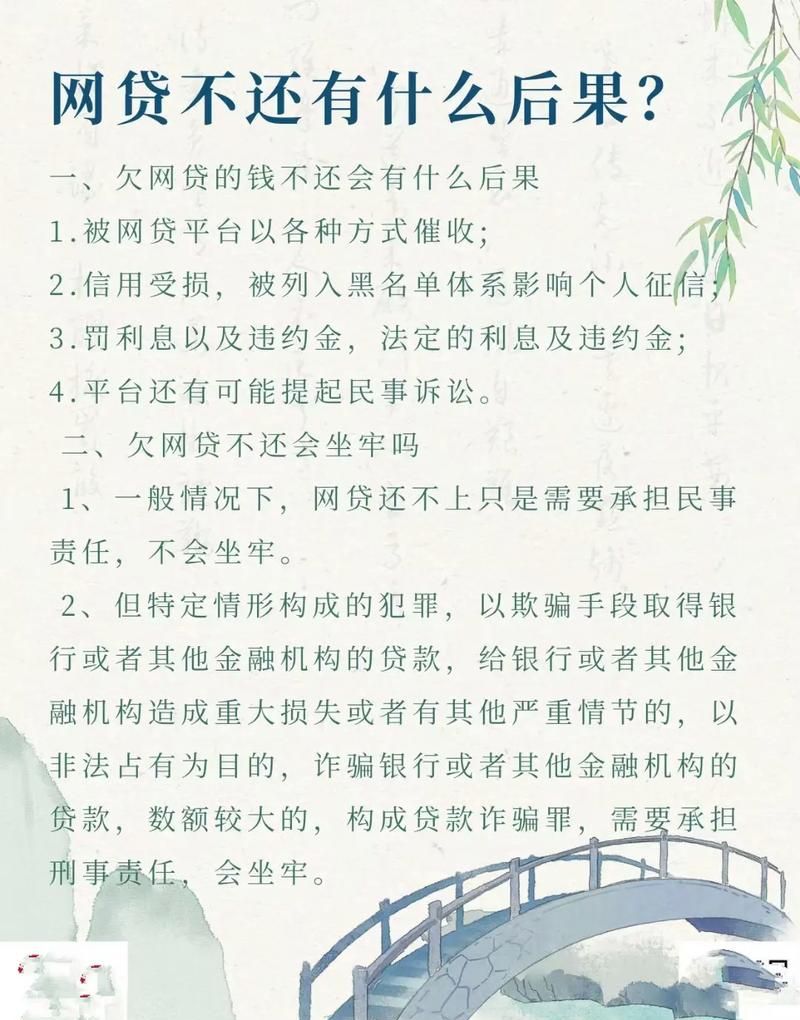

在当今的经济环境中,小微企业作为经济发展的重要力量,在促进就业、推动创新等方面发挥着关键作用,资金短缺常常成为制约小微企业发展的瓶颈,抵押贷款作为一种常见的融资方式,为小微企业提供了获取资金的途径,小微企业能抵押贷款多少钱呢?这是众多小微企业主关心的问题,本文将深入探讨影响小微企业抵押贷款额度的各种因素,为小微企业主提供全面的了解。

抵押物价值对贷款额度的影响

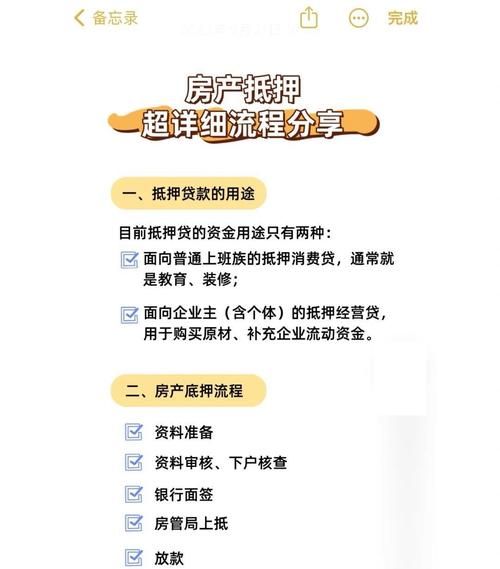

房产抵押

房产是小微企业抵押贷款中最常见的抵押物,银行会对房产进行评估,根据房产的市场价值来确定贷款额度,通常情况下,银行给予的贷款额度为房产评估价值的一定比例,这个比例一般在 50% - 70%之间,一套评估价值为 100 万元的房产,按照 60%的抵押率计算,小微企业可以获得的贷款额度为 60 万元。

房产的类型也会影响抵押率,住宅的抵押率相对较高,因为其市场需求大、流动性好,而商业用房的抵押率可能会稍低一些,因为商业用房的市场波动相对较大,风险也相对较高,房产的地理位置、房龄等因素也会对抵押率产生影响,位于繁华地段、房龄较新的房产,抵押率可能会更高;而位于偏远地区、房龄较长的房产,抵押率可能会降低。

(图片来源网络,侵删)

设备抵押

对于一些生产型小微企业来说,设备也是可以用于抵押的资产,设备的抵押率通常较低,一般在 30% - 50%之间,这是因为设备的价值会随着使用年限的增加而逐渐降低,而且设备的专业性较强,市场流通性相对较差,银行在评估设备价值时,会考虑设备的品牌、型号、使用状况、市场价格等因素,一台全新的先进生产设备,其市场价值较高,抵押率可能会相对高一些;而一台老旧的设备,抵押率则会较低。

车辆抵押

车辆也可以作为抵押贷款的抵押物,车辆的抵押率一般在 40% - 60%之间,车辆的品牌、型号、使用年限、行驶里程等因素都会影响其价值和抵押率,豪华品牌、较新的车辆,抵押率可能会相对较高;而普通品牌、使用年限较长的车辆,抵押率则会较低,车辆的市场贬值速度较快,银行在评估时也会考虑这一因素。

小微企业的经营状况对贷款额度的影响

营业收入

银行在审批小微企业抵押贷款时,会关注企业的营业收入情况,营业收入是企业盈利能力的重要体现,也是银行评估企业还款能力的重要依据,企业的营业收入越高,说明企业的经营状况越好,还款能力越强,银行给予的贷款额度也可能会越高,一家年营业收入达到 500 万元的小微企业,相比年营业收入只有 100 万元的企业,在其他条件相同的情况下,可能会获得更高的贷款额度。

利润水平

除了营业收入,企业的利润水平也是银行关注的重点,利润是企业经营成果的最终体现,反映了企业的盈利能力和经营效率,银行会通过分析企业的财务报表,了解企业的利润情况,如果企业的利润水平较高,说明企业具有较强的盈利能力和抗风险能力,银行会更愿意为其提供较高额度的贷款,相反,如果企业长期处于亏损状态,银行可能会降低贷款额度甚至拒绝贷款。

经营稳定性

企业的经营稳定性也是银行考虑的因素之一,银行会考察企业的经营历史、市场份额、客户群体等情况,经营历史较长、市场份额稳定、客户群体广泛的企业,经营稳定性较高,银行会认为其还款风险较低,从而给予较高的贷款额度,一家已经经营了 10 年以上的小微企业,相比新成立的企业,更容易获得银行的信任和较高的贷款额度。

小微企业的信用状况对贷款额度的影响

企业信用评级

银行会根据小微企业的信用状况进行评级,信用评级较高的企业,说明其信用记录良好,还款意愿和还款能力较强,银行会给予较高的贷款额度,企业的信用评级通常会考虑企业的信用历史、逾期情况、债务情况等因素,一家没有逾期记录、债务负担较轻的企业,信用评级可能会较高,获得的贷款额度也会相应提高。

企业主个人信用

小微企业主的个人信用也会对贷款额度产生影响,银行会查看企业主的个人信用报告,了解其信用状况,如果企业主个人信用良好,没有不良信用记录,银行会认为企业的还款风险较低,从而给予较高的贷款额度,相反,如果企业主个人信用存在问题,如逾期还款、欠款等,银行可能会降低贷款额度或拒绝贷款。

贷款政策和市场环境对贷款额度的影响

银行贷款政策

不同银行的贷款政策有所不同,对小微企业抵押贷款额度的规定也会有所差异,一些银行可能更倾向于支持某些行业的小微企业,对这些行业的企业给予较高的贷款额度;而对于一些高风险行业,银行可能会收紧贷款政策,降低贷款额度,银行的资金状况也会影响贷款额度,在资金充裕的情况下,银行可能会放宽贷款条件,提高贷款额度;而在资金紧张时,银行可能会收紧贷款政策,降低贷款额度。

市场利率和经济形势

市场利率和经济形势也会对小微企业抵押贷款额度产生影响,当市场利率较低时,企业的融资成本较低,银行可能会更愿意为企业提供贷款,贷款额度也可能会相应提高,相反,当市场利率较高时,企业的融资成本增加,银行可能会降低贷款额度,经济形势的好坏也会影响银行对企业的信心,在经济形势较好时,银行对企业的还款能力更有信心,可能会给予较高的贷款额度;而在经济形势不佳时,银行可能会更加谨慎,降低贷款额度。

提高小微企业抵押贷款额度的方法

优化抵押物

小微企业可以通过优化抵押物来提高贷款额度,对房产进行装修、维护,提高房产的市场价值;对设备进行更新、升级,提高设备的性能和价值,企业还可以提供更多的抵押物,增加抵押物的总价值,从而提高贷款额度。

改善经营状况

企业可以通过改善经营状况来提高还款能力,从而获得更高的贷款额度,加强市场营销,提高营业收入;优化成本管理,提高利润水平;加强内部管理,提高经营稳定性,银行在看到企业经营状况良好时,会更愿意为其提供较高额度的贷款。

维护良好的信用记录

小微企业要注重维护良好的信用记录,按时还款,避免逾期,企业主个人也要保持良好的信用状况,避免出现不良信用记录,良好的信用记录可以提高企业的信用评级,从而获得更高的贷款额度。

小微企业能抵押贷款多少钱受到多种因素的影响,包括抵押物价值、企业经营状况、信用状况、贷款政策和市场环境等,小微企业主在申请抵押贷款时,要充分了解这些因素,采取相应的措施来提高贷款额度,银行也会根据企业的实际情况进行综合评估,确定合理的贷款额度,通过合理的融资,小微企业可以获得所需的资金,促进企业的发展壮大,在未来的经济发展中,小微企业将继续发挥重要作用,而抵押贷款作为一种重要的融资方式,也将为小微企业的发展提供有力支持。

在实际操作中,小微企业主应该与银行保持良好的沟通,了解银行的贷款政策和要求,提供真实、准确的信息,以便顺利获得贷款,企业也应该合理规划资金使用,确保资金的有效利用,提高企业的经济效益,小微企业才能在激烈的市场竞争中取得更好的发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。