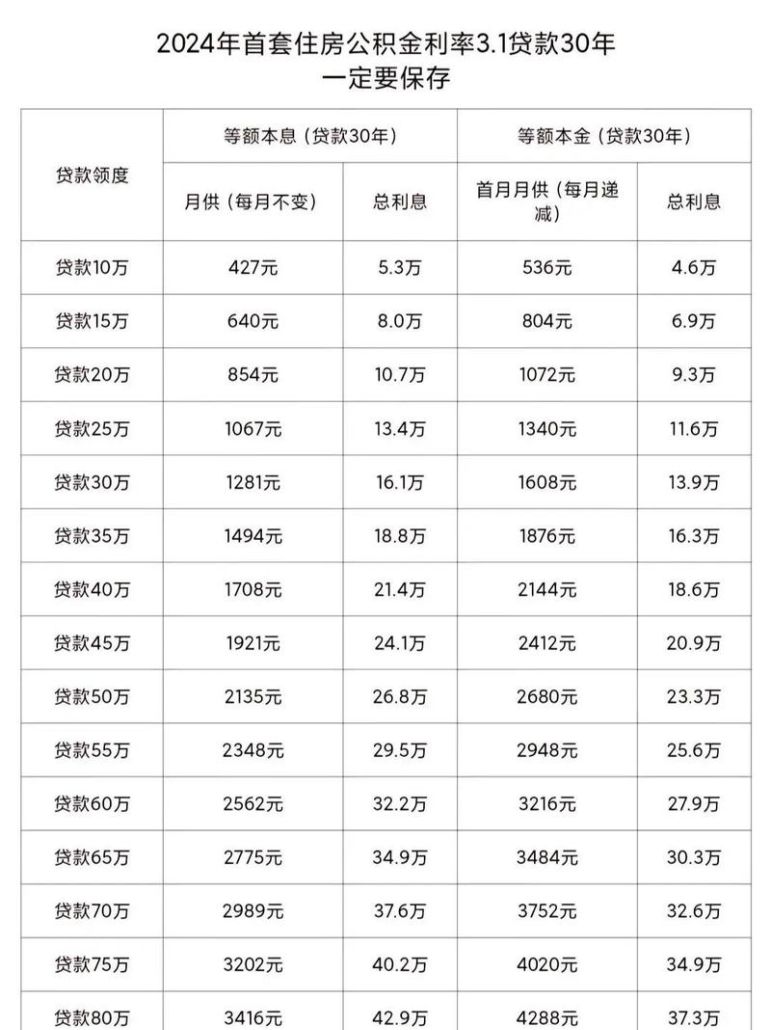

在当今社会,房产抵押是一种常见的融资方式,许多人在急需资金时,会考虑将自己的房产作为抵押物向银行或其他金融机构申请贷款,让不少人感到疑惑的是,明明已经提供了房产作为抵押,金融机构为何还要查看借款人的征信呢?我们就来深入探讨一下这个问题。

征信的定义与重要性

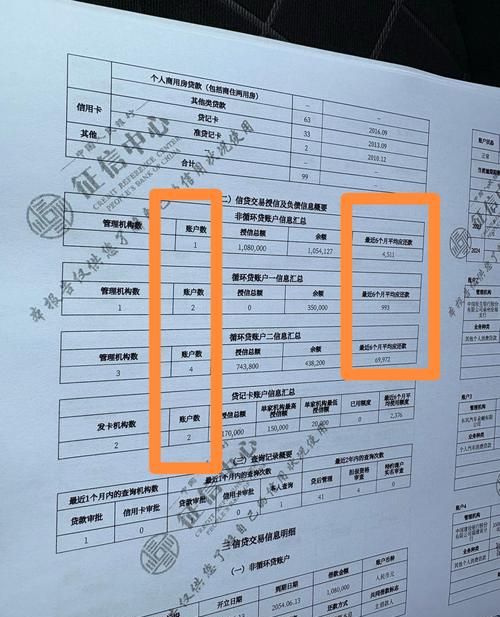

征信,就是专业化的、独立的第三方机构为个人或企业建立信用档案,依法采集、客观记录其信用信息,并依法对外提供信用信息服务的一种活动,它反映了一个人或企业在过去的信用交易中的表现,包括是否按时还款、是否有逾期记录、负债情况等。

征信的重要性不言而喻,对于金融机构来说,征信报告是评估借款人信用风险的重要依据,通过查看征信报告,金融机构可以了解借款人的信用历史和还款能力,从而判断是否愿意为其提供贷款以及确定贷款的额度、利率等条件,对于借款人来说,良好的征信记录可以增加其获得贷款的机会,并且可能享受更优惠的贷款利率;而不良的征信记录则可能导致贷款申请被拒绝,或者需要支付更高的利息。

(图片来源网络,侵删)

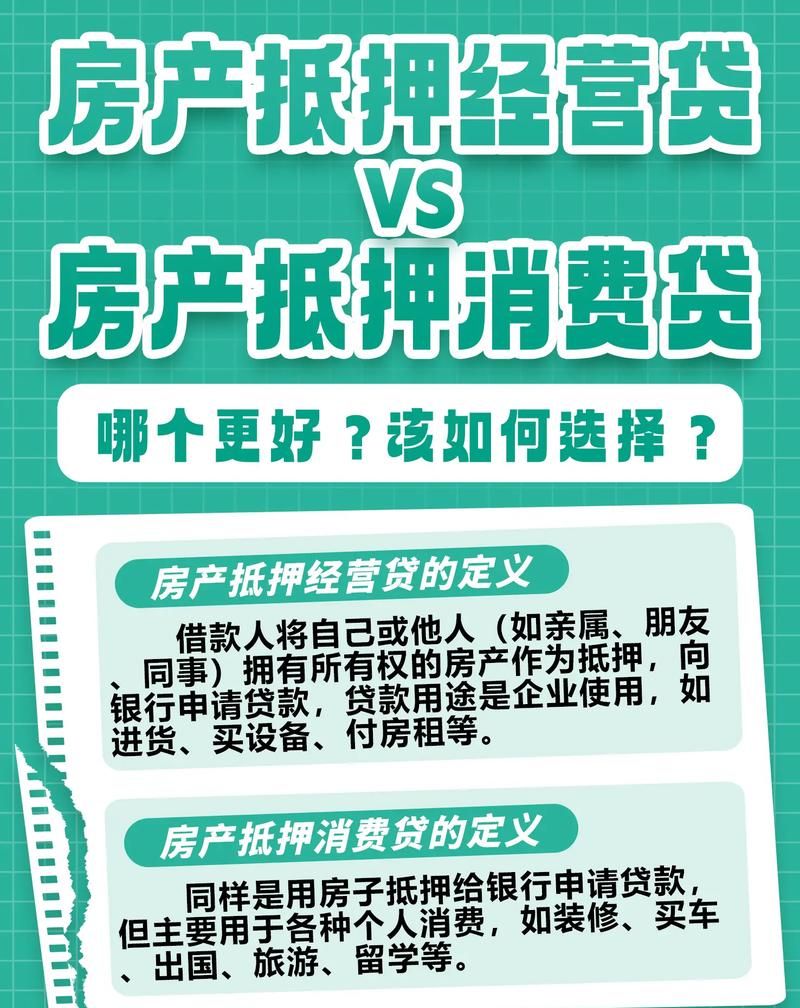

房产抵押的本质与风险

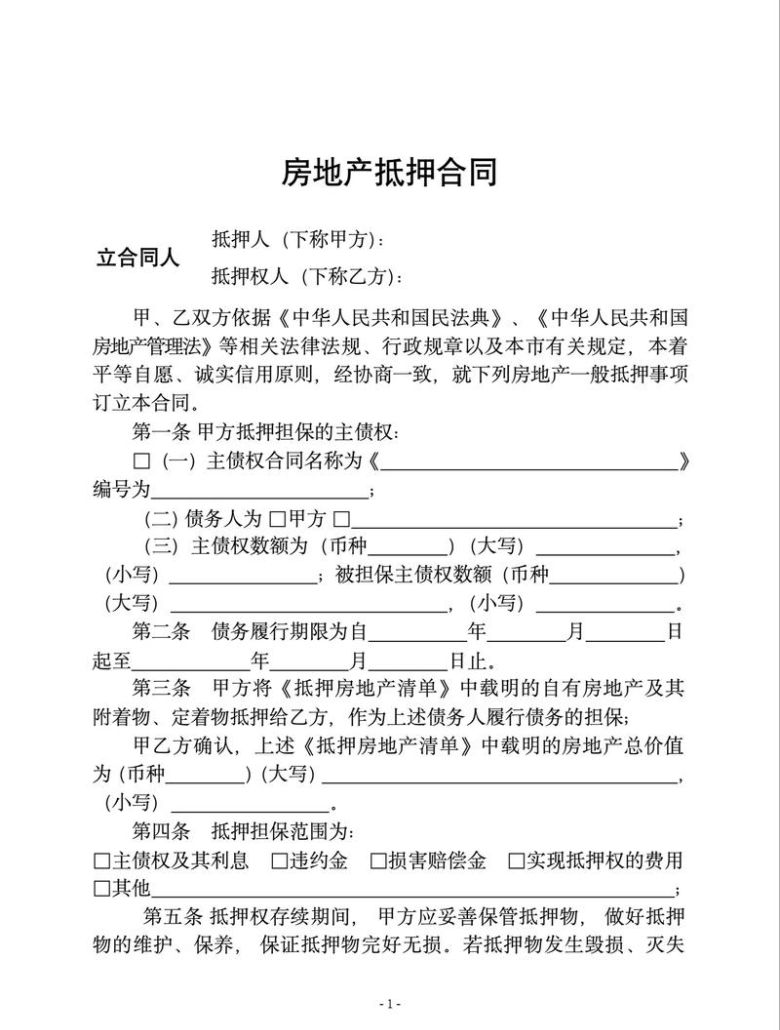

房产抵押是指借款人将自己的房产作为抵押物,向金融机构申请贷款,在这种情况下,房产作为抵押物为贷款提供了一定的保障,如果借款人无法按时偿还贷款,金融机构有权依法处置抵押物,以收回贷款本金和利息。

房产抵押并不意味着金融机构没有风险,房产的价值可能会受到市场因素的影响而波动,如果市场行情不好,房产的价值可能会下降,导致抵押物的价值不足以覆盖贷款本金和利息,处置抵押物需要一定的时间和成本,并且在处置过程中可能会遇到各种问题,如法律纠纷、市场流动性不足等,金融机构在考虑房产抵押时,仍然需要对借款人的信用状况进行评估,以降低风险。

查看征信的具体原因

(一)评估还款能力

虽然房产作为抵押物可以提供一定的保障,但金融机构更关注借款人的还款能力,征信报告中包含了借款人的收入、负债、信用记录等信息,通过分析这些信息,金融机构可以了解借款人的还款能力,如果借款人的收入稳定,负债较低,信用记录良好,那么其还款能力相对较强,金融机构更愿意为其提供贷款,相反,如果借款人的收入不稳定,负债较高,信用记录不佳,那么其还款能力可能存在问题,金融机构可能会谨慎考虑是否为其提供贷款。

(二)判断信用风险

征信报告可以反映借款人的信用历史和信用行为,如果借款人在过去的信用交易中存在逾期、欠款等不良记录,那么说明其信用风险较高,金融机构在考虑贷款时,会更加谨慎,可能会要求借款人提供更多的担保或者提高贷款利率,以弥补可能的风险,征信报告还可以反映借款人的信用意识和还款意愿,如果借款人有良好的信用记录,说明其信用意识较强,还款意愿较高,金融机构更愿意与其合作。

(三)遵守监管要求

金融机构在发放贷款时需要遵守相关的监管要求,监管部门要求金融机构在评估借款人的信用风险时,要综合考虑多种因素,包括借款人的征信情况,金融机构在办理房产抵押贷款时,查看借款人的征信是一种合规行为,通过查看征信,金融机构可以确保其贷款业务符合监管要求,避免因违规操作而受到处罚。

(四)防范欺诈风险

在金融市场中,存在一些欺诈行为,如借款人提供虚假的收入证明、资产证明等信息,以骗取贷款,通过查看征信报告,金融机构可以核实借款人提供的信息是否真实,如果发现借款人的征信报告与提供的信息不符,金融机构可以进一步调查,以防范欺诈风险。

征信对房产抵押贷款的具体影响

(一)贷款额度

征信状况会影响金融机构对借款人的风险评估,从而影响贷款额度,如果借款人的征信记录良好,金融机构可能会认为其风险较低,愿意提供较高的贷款额度,相反,如果借款人的征信记录不佳,金融机构可能会降低贷款额度,以降低风险。

(二)贷款利率

征信状况也会影响贷款利率,征信记录良好的借款人可以享受较低的贷款利率,因为金融机构认为其风险较低,而征信记录不佳的借款人可能需要支付较高的贷款利率,以弥补金融机构可能承担的风险。

(三)贷款审批时间

征信状况还会影响贷款审批时间,如果借款人的征信记录良好,金融机构可以更快地完成对借款人的信用评估,从而加快贷款审批速度,相反,如果借款人的征信记录存在问题,金融机构可能需要进一步调查核实,这会延长贷款审批时间。

如何提高征信记录以获得更好的房产抵押贷款条件

(一)按时还款

按时还款是保持良好征信记录的关键,借款人应该按时偿还信用卡、贷款等债务,避免逾期还款,如果确实无法按时还款,应该及时与金融机构沟通,申请延期还款或者调整还款计划。

(二)合理使用信用卡

信用卡是影响征信记录的重要因素之一,借款人应该合理使用信用卡,避免过度透支和逾期还款,要注意保持信用卡的良好使用记录,如按时还款、不频繁申请信用卡等。

(三)减少负债

过高的负债会影响借款人的还款能力,从而对征信记录产生负面影响,借款人应该合理规划自己的财务状况,减少不必要的负债,保持较低的负债水平。

(四)定期查询征信报告

借款人应该定期查询自己的征信报告,及时发现并纠正可能存在的错误信息,通过查询征信报告,借款人可以了解自己的信用状况,采取相应的措施来提高征信记录。

案例分析

为了更好地说明征信对房产抵押贷款的影响,我们来看一个实际案例。

李先生拥有一套价值200万元的房产,他因生意周转需要向银行申请房产抵押贷款,李先生的征信记录良好,没有逾期还款记录,收入稳定,银行在查看李先生的征信报告后,认为其信用风险较低,愿意为其提供150万元的贷款,贷款利率为5%。

而张先生同样拥有一套价值200万元的房产,他也向银行申请房产抵押贷款,但张先生的征信记录存在多次逾期还款记录,负债较高,银行在查看张先生的征信报告后,认为其信用风险较高,只愿意为其提供100万元的贷款,贷款利率为7%。

从这个案例可以看出,征信记录对房产抵押贷款的额度和利率有重要影响,良好的征信记录可以帮助借款人获得更高的贷款额度和更低的贷款利率,而不良的征信记录则可能导致贷款额度降低和贷款利率提高。

虽然房产抵押为金融机构提供了一定的保障,但金融机构在办理房产抵押贷款时仍然需要查看借款人的征信,查看征信可以帮助金融机构评估借款人的还款能力、判断信用风险、遵守监管要求和防范欺诈风险,征信状况会对房产抵押贷款的额度、利率和审批时间产生影响,借款人应该重视自己的征信记录,保持良好的信用行为,以获得更好的房产抵押贷款条件,金融机构也应该加强对借款人征信的审查,确保贷款业务的风险可控。

在未来,随着金融科技的发展和征信体系的不断完善,征信在金融领域的作用将越来越重要,借款人应该充分认识到征信的重要性,积极维护自己的信用记录,金融机构也应该不断创新和完善信用评估方法,提高风险评估的准确性和效率,为金融市场的健康发展做出贡献。

拿房产抵押还要看征信是金融机构为了降低风险、保障自身利益和维护金融市场稳定的必要措施,借款人应该理解这一做法,并积极配合金融机构的要求,以顺利获得房产抵押贷款,我们也应该共同努力,营造一个良好的信用环境,促进金融市场的健康发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。