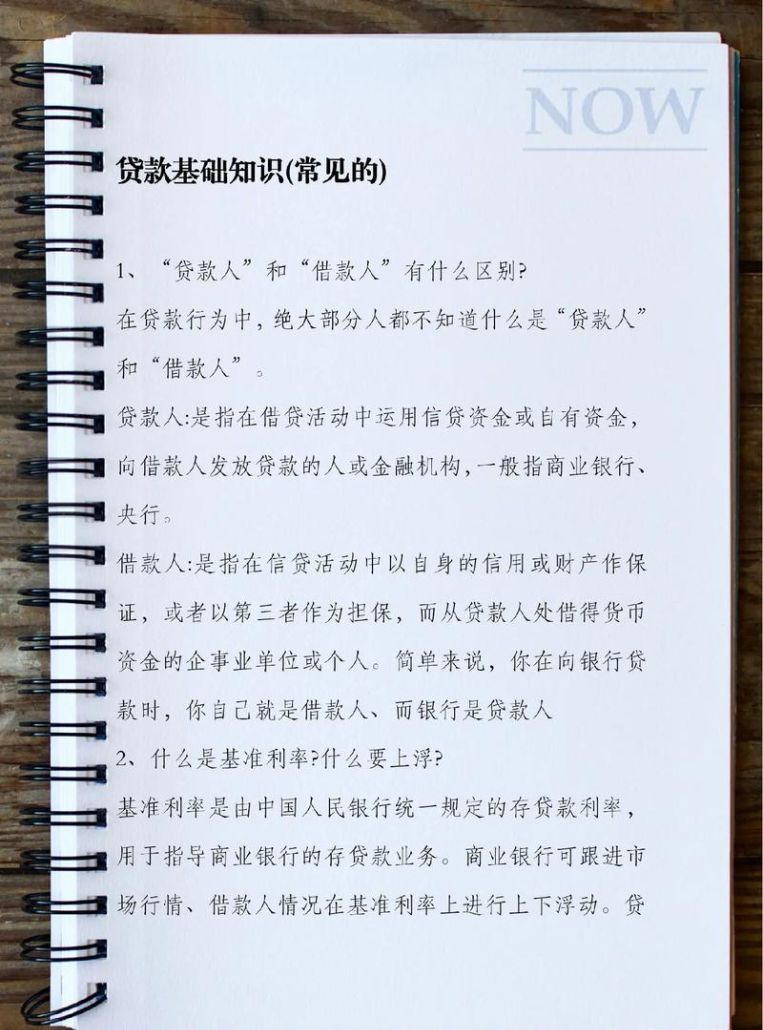

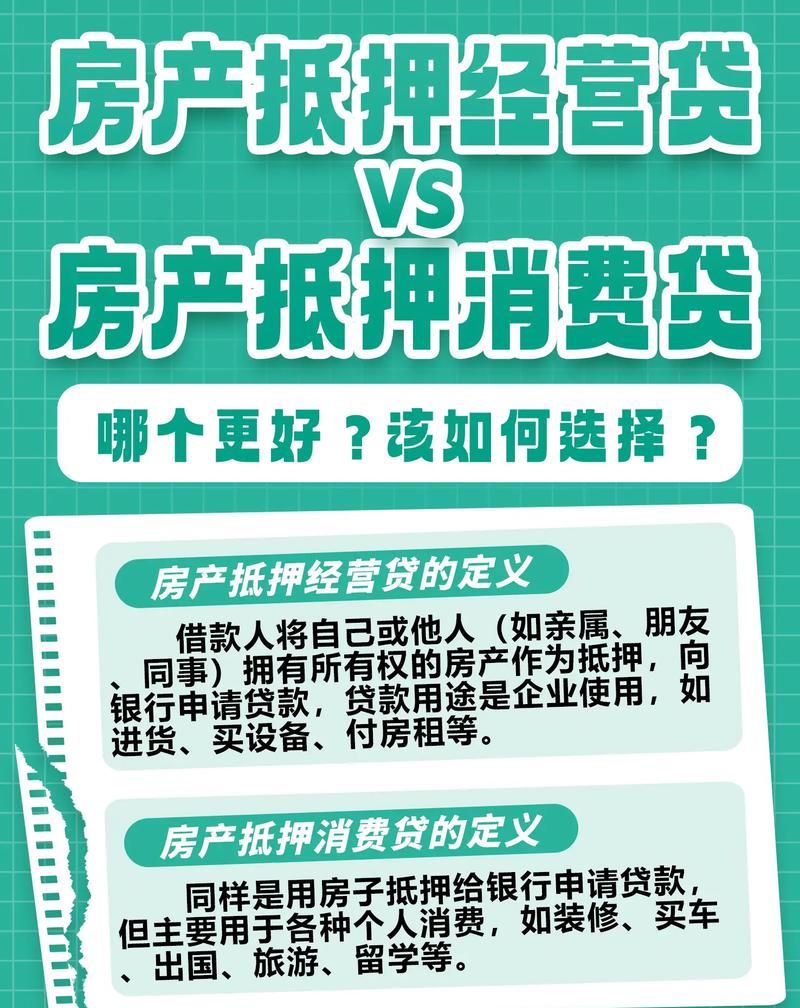

在当今经济环境下,小微企业对于推动经济发展、创造就业机会等方面发挥着重要作用,资金短缺往往是困扰小微企业发展的一大难题,贷款成为了许多小微企业获取资金的重要途径,而以房产证作为抵押物进行贷款是较为常见的方式之一,了解小微企业贷款抵押房产证的要求,对于小微企业主来说至关重要,这不仅关系到能否成功获得贷款,还关系到贷款的额度、利率等关键因素,本文将详细介绍小微企业贷款抵押房产证的相关要求。

房产证的基本要求

产权清晰

房产证必须是合法有效的,产权清晰明确,这意味着房产证上的产权人必须明确,不存在产权纠纷或争议,在一些老旧小区,可能存在产权不明晰的情况,如多人共有产权但未明确各自份额,或者存在历史遗留的产权问题,这种情况下,银行一般不会接受该房产证作为抵押物,只有产权清晰,银行才能确保在贷款出现风险时,能够顺利处置抵押物以收回贷款。

房屋性质

不同性质的房屋在作为抵押物时可能有不同的要求,常见的可用于抵押的房屋性质包括住宅、商业用房等。

(图片来源网络,侵删)

- 住宅:住宅是较为常见的抵押物,银行通常会要求住宅具有合法的建设手续,并且是可以自由交易的,一些小产权房由于没有合法的产权证书,不能在市场上自由流通,银行通常不会接受其作为抵押物。

- 商业用房:商业用房如商铺、写字楼等也可以作为抵押物,但银行对商业用房的要求可能更为严格,会考虑其地理位置、商业价值、租赁情况等因素,位于繁华商业中心的商铺,其作为抵押物的价值相对较高,银行可能更愿意接受;而一些偏远地区、空置率较高的商业用房,银行可能会谨慎评估其抵押价值。

房屋状况

房屋的状况也会影响其作为抵押物的可行性,银行会关注房屋的建筑质量、使用年限、是否存在损坏等情况。

- 建筑质量:房屋的建筑质量良好是基本要求,如果房屋存在严重的质量问题,如墙体裂缝、地基下沉等,银行可能会认为该房屋的价值存在风险,从而拒绝接受其作为抵押物。

- 使用年限:房屋的使用年限也是一个重要因素,房龄较新的房屋更容易被银行接受,一些银行可能规定房龄不超过20年的房屋才可以作为抵押物,这是因为房龄较长的房屋可能存在更多的潜在问题,如管道老化、结构损坏等,会影响房屋的价值和处置难度。

小微企业的相关要求

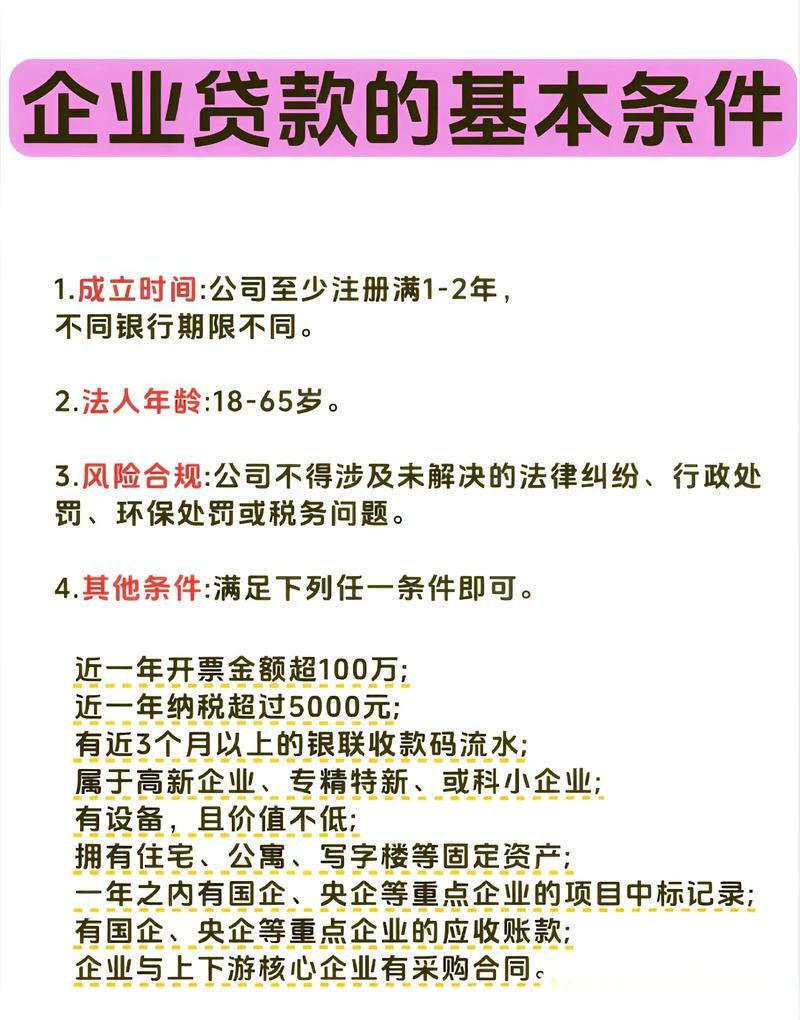

企业资质

银行会对小微企业的资质进行审核,包括企业的营业执照、税务登记证、组织机构代码证等基本证件是否齐全、有效,企业的经营状况也是重要的考量因素,银行会查看企业的财务报表、纳税记录等,以评估企业的盈利能力和还款能力,一家连续多年亏损的小微企业,银行可能会认为其还款风险较高,从而对其贷款申请持谨慎态度。

贷款用途

小微企业贷款的用途必须明确且合理,贷款用途应与企业的经营活动相关,如购买原材料、扩大生产规模、支付员工工资等,银行会要求企业提供详细的贷款用途说明,并可能会对贷款资金的使用进行监控,如果企业将贷款资金用于非经营用途,如个人消费、投资股票等,银行可能会提前收回贷款。

信用记录

小微企业及其法定代表人的信用记录也是银行审核的重要内容,良好的信用记录表明企业具有较强的还款意愿和能力,银行会通过查询企业和法定代表人的征信报告,了解其是否存在逾期还款、欠款等不良记录,如果信用记录不佳,银行可能会提高贷款利率、降低贷款额度,甚至拒绝贷款申请。

抵押登记要求

办理流程

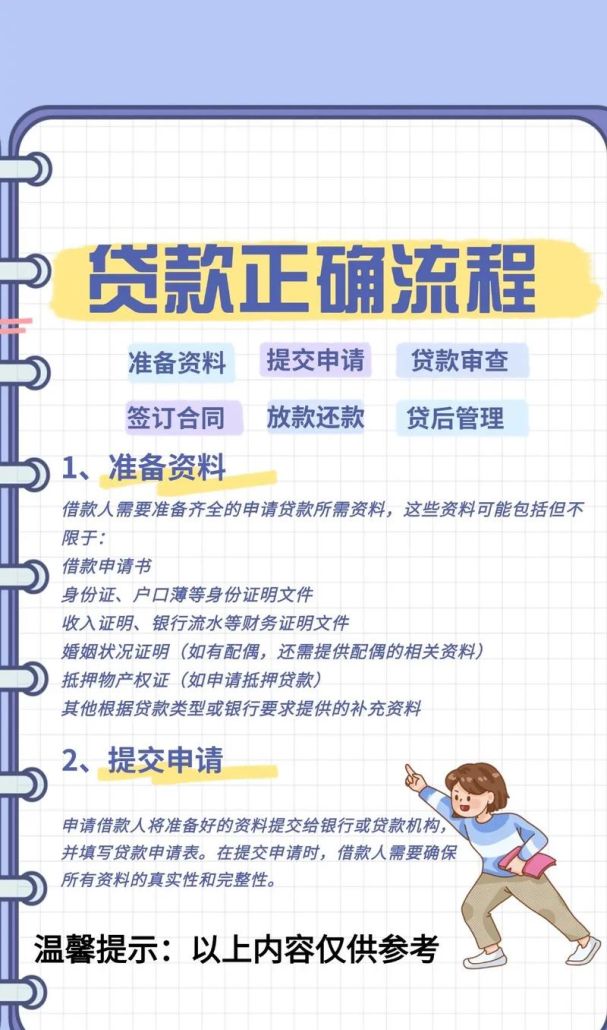

当小微企业决定以房产证作为抵押物申请贷款时,需要办理抵押登记手续,办理抵押登记的流程如下:

- 企业和银行签订贷款合同和抵押合同,合同中会明确双方的权利和义务,包括贷款金额、利率、还款方式、抵押期限等内容。

- 企业需要准备相关的资料,如房产证、身份证、营业执照等,并提交给当地的不动产登记机构。

- 不动产登记机构会对提交的资料进行审核,审核通过后会办理抵押登记手续,并颁发他项权证,他项权证是银行对抵押物享有抵押权的证明。

资料准备

办理抵押登记需要准备一系列的资料,主要包括:

- 房产证原件:这是证明房屋产权的重要文件。

- 身份证:企业法定代表人的身份证原件及复印件。

- 营业执照副本:证明企业的合法经营身份。

- 贷款合同和抵押合同:明确双方的权利和义务。

- 其他可能需要的资料:如企业的财务报表、税务证明等,根据银行和不动产登记机构的要求提供。

贷款额度和期限要求

贷款额度

银行会根据抵押物的价值、小微企业的还款能力等因素来确定贷款额度,贷款额度不会超过抵押物评估价值的一定比例,对于住宅抵押物,银行可能会给予评估价值的70% - 80%作为贷款额度;对于商业用房抵押物,贷款额度可能会相对较低,一般为评估价值的50% - 60%,抵押物的评估价值通常由专业的评估机构进行评估,评估机构会根据房屋的市场价值、地理位置、房屋状况等因素进行综合评估。

贷款期限

贷款期限也是小微企业关注的重要问题,贷款期限的长短会影响企业的还款压力和资金使用效率,小微企业贷款的期限相对较短,可能在1 - 5年之间,银行会根据企业的经营状况、贷款用途等因素来确定具体的贷款期限,如果企业的贷款用途是短期的资金周转,银行可能会给予1 - 2年的贷款期限;如果企业是用于扩大生产规模等长期项目,贷款期限可能会相对较长,但一般也不会超过5年。

风险与防范

抵押物处置风险

如果小微企业无法按时偿还贷款,银行有权处置抵押物以收回贷款,在抵押物处置过程中,可能会面临一些风险,市场行情不佳时,抵押物可能无法以理想的价格出售,导致银行的贷款无法全额收回,为了防范这种风险,银行在评估抵押物价值时会适当保守,同时也会要求企业提供其他担保措施,如保证人担保等。

信用风险

小微企业的信用状况可能会发生变化,如经营不善导致还款能力下降、出现逾期还款等情况,为了防范信用风险,银行会加强对企业的贷后管理,定期对企业的经营状况进行检查,要求企业提供财务报表等资料,企业也应该加强自身的信用管理,按时还款,保持良好的信用记录。

政策支持与优惠

政府政策

为了支持小微企业发展,政府出台了一系列政策,包括对小微企业贷款的支持,一些地方政府会设立小微企业贷款担保基金,为符合条件的小微企业提供担保,降低银行的贷款风险,提高企业的贷款可得性,政府还可能会给予小微企业贷款贴息等优惠政策,降低企业的融资成本。

银行优惠措施

一些银行也会针对小微企业推出一些优惠措施,如降低贷款利率、简化贷款手续等,银行可能会根据企业的信用状况、经营情况等因素,给予一定的利率优惠;对于一些优质的小微企业,银行可能会简化贷款审批流程,提高贷款发放效率。

案例分析

成功案例

某小微企业从事电子产品生产,由于市场需求增加,需要扩大生产规模,但资金短缺,该企业以其名下的一套商业用房作为抵押物向银行申请贷款,企业的经营状况良好,财务报表显示盈利能力较强,信用记录也较好,银行经过评估,认为该企业符合贷款条件,给予了企业评估价值60%的贷款额度,贷款期限为3年,企业利用贷款资金购买了新的生产设备,扩大了生产规模,销售额和利润都有了显著提高,按时偿还了贷款。

失败案例

另一家小微企业从事餐饮行业,由于经营不善,资金周转困难,企业试图以其名下的住宅作为抵押物申请贷款,但该住宅房龄较长,存在一些质量问题,且企业的财务报表显示连续亏损,信用记录也存在逾期还款情况,银行经过评估,认为该企业的还款风险较高,拒绝了其贷款申请。

小微企业贷款抵押房产证涉及多个方面的要求,包括房产证的基本要求、小微企业的相关要求、抵押登记要求、贷款额度和期限要求等,小微企业主在申请贷款时,应该充分了解这些要求,提前做好准备,提高贷款申请的成功率,政府和银行也应该继续加大对小微企业的支持力度,通过政策支持和优惠措施,帮助小微企业解决融资难题,促进小微企业的健康发展,在整个贷款过程中,企业和银行都应该加强风险管理,确保贷款业务的安全、稳定运行,才能实现小微企业、银行和社会的共赢。 详细介绍了小微企业贷款抵押房产证的要求,希望对小微企业主和相关从业人员有所帮助,在实际操作中,具体的要求可能会因地区、银行等因素而有所不同,建议在申请贷款前咨询当地的银行或专业机构。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。