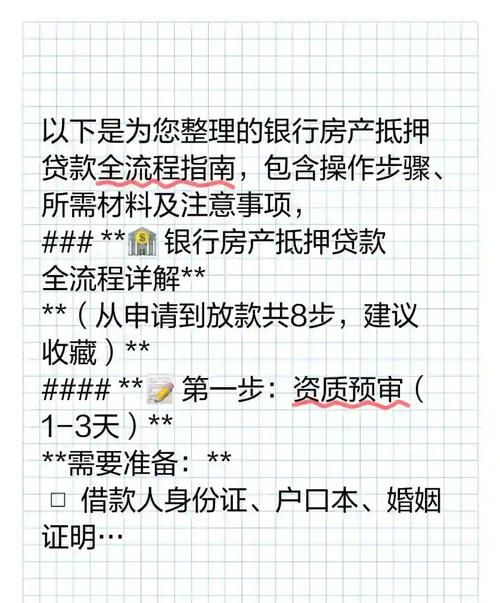

在房地产市场以及金融领域,房产抵押贷款是一种备受关注的融资方式,对于很多人来说,当面临大额资金需求时,用自己的房产进行抵押来获取贷款是一个可行的办法,不是所有拥有房产的人都能顺利申请到房产抵押贷款,它需要满足一系列特定的条件,我们就详细探讨一下要具备什么条件才能申请房产抵押贷款。

贷款人的基本条件

年龄要求

贷款机构要求贷款人年龄在 18 - 65 周岁之间,这是因为 18 周岁是我国法律规定的完全民事行为能力人的起始年龄,意味着借款人能够独立承担民事责任和履行贷款合同,年龄上限设定在 65 周岁,主要是考虑到随着年龄的增长,贷款人的还款能力和身体健康状况可能会逐渐下降,增加贷款风险,一位 17 岁的青少年,虽然可能名下有房产,但由于未达到法定年龄,无法独立签署贷款合同,也就不能申请房产抵押贷款,而一位 70 岁的老人,即使有房产,贷款机构也可能会因为其年龄过大,担心其未来的还款能力而拒绝贷款申请。

身份与居住证明

贷款人需要是具有中华人民共和国国籍的公民,并且能够提供有效的身份证明,如居民身份证、户口簿等,为了确保能够与贷款人保持有效的沟通和联系,贷款机构通常要求贷款人有固定的居住地址,并能提供相关的居住证明,比如房产证、租房合同等,对于一些长期居住在国外的华侨,如果想回国用国内的房产进行抵押贷款,虽然房产在国内,但由于其居住和身份情况较为复杂,可能需要额外提供更多的证明材料来证明其还款能力和信用状况,以满足贷款机构的要求。

(图片来源网络,侵删)

良好的信用记录

信用记录是贷款机构评估贷款人还款意愿和能力的重要依据,一个良好的信用记录表明贷款人过去在金融活动中能够按时还款,遵守信用规则,贷款机构通常会通过查询央行征信系统来了解贷款人的信用状况,征信报告中不能有严重的逾期记录、不良贷款记录或其他失信行为,如果一个贷款人在过去的信用卡还款或其他贷款还款过程中经常出现逾期,甚至被列入失信被执行人名单,那么贷款机构在审批其房产抵押贷款申请时,很可能会拒绝,因为这种不良信用记录意味着贷款人存在较高的违约风险,贷款机构为了保障自身的资金安全,会谨慎对待此类申请。

稳定的收入来源

稳定的收入来源是确保贷款人有能力按时偿还贷款本息的关键因素,贷款机构通常会要求贷款人提供收入证明,如工资流水、纳税证明、营业执照等,以证明其有稳定的经济收入,收入越高,还款能力越强,获得贷款的可能性就越大,对于上班族,贷款机构可能会要求其提供近 6 个月或 1 年的工资流水,以了解其每月的收入情况,如果一个贷款人每月工资收入稳定且较高,除了能够满足日常生活开销外,还有足够的资金用于偿还贷款本息,那么贷款机构会认为其还款能力较强,更愿意为其提供贷款,对于个体经营者,贷款机构可能会要求其提供营业执照、税务登记证、财务报表等资料,以评估其经营状况和收入稳定性。

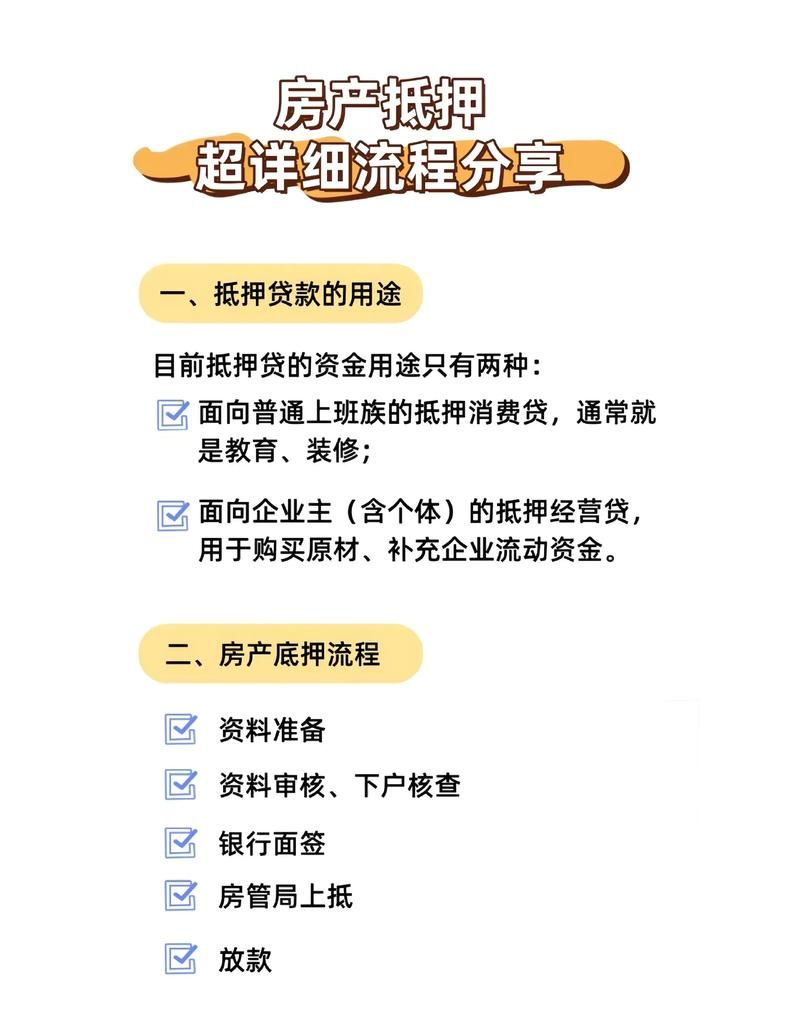

合法的贷款用途

贷款用途必须合法合规,贷款机构通常不允许将贷款资金用于赌博、毒品交易等违法活动,常见的合法贷款用途包括个人消费,如装修房屋、购买大额消费品等;企业经营,如扩大生产规模、采购原材料等,以装修房屋为例,贷款人可以向贷款机构申请房产抵押贷款,用于支付装修费用,在申请贷款时,贷款人需要向贷款机构提供装修合同、预算清单等资料,以证明贷款资金的用途,贷款机构在放款后,也会对贷款资金的使用情况进行监控,确保资金按照规定用途使用。

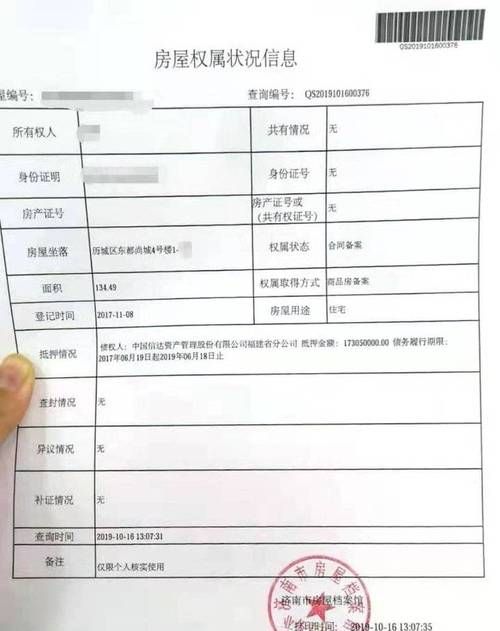

抵押房产的条件

房产的产权清晰

抵押的房产必须具有清晰的产权,即房产的所有权归属明确,不存在产权纠纷,贷款人需要提供合法有效的房产证,证明其对房产拥有完全的处分权,如果一套房产存在多个共有人,那么在办理房产抵押贷款时,所有共有人都需要同意并签字确认,否则,贷款机构可能会因为产权问题而拒绝贷款申请,对于一些存在产权争议的房产,如正在进行离婚财产分割的房产、涉及继承纠纷的房产等,在产权纠纷解决之前,是不能用于抵押的。

房产的类型与性质

不同类型和性质的房产在申请抵押贷款时可能会有不同的要求,住宅、商业用房、写字楼等都可以作为抵押物,但对于一些特殊性质的房产,如小产权房、军产房等,由于其产权性质特殊,不能在市场上自由流通,贷款机构通常不接受作为抵押物,小产权房是指在农村集体土地上建设的房屋,未缴纳土地出让金等费用,其产权证不是由国家房管部门颁发,而是由乡政府或村政府颁发,亦称“乡产权房”,这种房产的产权不明确,存在较大的法律风险,贷款机构为了避免风险,不会接受小产权房作为抵押。

房产的地理位置与市场价值

房产的地理位置对其市场价值有很大影响,贷款机构通常更愿意接受位于城市中心或繁华地段的房产作为抵押物,因为这些地段的房产市场需求大,变现能力强,位于一线城市市中心的房产,由于其地理位置优越,周边配套设施完善,交通便利,其市场价值相对较高,贷款机构在评估时会给予较高的贷款额度,而位于偏远地区或经济欠发达地区的房产,由于市场需求小,变现难度大,贷款机构可能会降低贷款额度或拒绝贷款申请,贷款机构会对抵押房产进行评估,以确定其市场价值,评估价值通常会参考周边类似房产的交易价格、房产的建筑面积、装修情况等因素,贷款额度会根据评估价值的一定比例来确定,通常为评估价值的 50% - 70%。

房产的房龄

房龄也是影响房产抵押贷款的一个重要因素,贷款机构对房龄有一定的限制,通常要求房龄不超过 20 - 30 年,这是因为房龄过长的房产,其房屋结构、设施设备等可能会出现老化、损坏等问题,导致房产的价值下降,变现能力减弱,一套建于上世纪 80 年代的老房子,虽然其地理位置可能较好,但由于房龄较长,房屋的墙体可能出现裂缝,水管、电线等设施可能存在老化问题,贷款机构在考虑其作为抵押物时会更加谨慎,可能会降低贷款额度或提高贷款利率。

其他条件

贷款机构的要求

不同的贷款机构可能会有不同的额外要求,一些商业银行可能会要求贷款人在本行有一定的存款或其他金融业务往来;一些小额贷款公司可能对贷款人的收入证明要求相对宽松,但贷款利率可能会较高,某银行可能规定,只有在本行存款达到一定金额的客户才能申请房产抵押贷款,并且享受一定的利率优惠,这是银行吸引客户资金、提高客户忠诚度的一种方式,而一些小额贷款公司,由于其主要服务对象可能是一些中小企业主或个体经营者,这些人群的收入情况相对复杂,难以提供完整的收入证明,小额贷款公司为了满足这部分客户的融资需求,会适当降低对收入证明的要求,但同时会通过提高贷款利率来弥补可能的风险。

相关手续齐全

在申请房产抵押贷款时,贷款人需要准备一系列相关的手续和资料,如身份证、户口本、结婚证、房产证、收入证明、贷款用途证明等,并且需要按照贷款机构的要求进行办理,如进行房产评估、抵押登记等手续,以房产评估为例,贷款机构通常会指定专业的评估机构对抵押房产进行评估,贷款人需要配合评估机构进行现场勘查、提供相关资料等工作,评估机构会根据房产的实际情况出具评估报告,贷款机构会根据评估报告确定贷款额度,抵押登记手续则是保障贷款机构合法权益的重要环节,贷款人需要到当地的房产管理部门办理抵押登记手续,将房产抵押给贷款机构,只有完成这些手续后,贷款机构才会发放贷款。

要申请房产抵押贷款,贷款人需要满足年龄、身份、信用记录、收入来源、贷款用途等多方面的基本条件,抵押房产也需要具备产权清晰、类型与性质符合要求、地理位置与市场价值合适、房龄合适等条件,还需要满足贷款机构的额外要求,并且准备好齐全的相关手续,只有全面了解并满足这些条件,才能顺利申请到房产抵押贷款,在实际操作过程中,贷款人可以根据自己的实际情况选择合适的贷款机构和贷款产品,以提高贷款申请的成功率。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。